中國超高功率石墨電極第四大制造商升能集團(02459),正在奔赴市值的增長極。

6月6日盤中,升能集團股價再度快速拉升,一度創出3.46港元的上市新高,較4月收盤的1.79港元最高上漲93.3%。

注意到,消息面上,升能集團近期接連收獲利好。公司發布的2022財年年報顯示,2022年實現營業收入1.16億美元,同比增長6.28%,歸屬母公司淨利潤749.60萬美元,同比增長70.83%。

5月16日,升能集團發布公告稱,輝縣政府與公司訂立合資協議,訂約方同意成立合資公司昇瑞(新鄉)新材料科技有限公司。合資公司將在高碩資本及/或河南昇瑞(公司的間接全資附屬公司)的協助下,擴大中國廠房的年產能至4萬噸超高功率石墨電極及相關配套設施。

此外,MSCI近期公布了2023年5月指數審議結果。本次調整中,升能集團獲納入MSCI香港微型股指數,變更於5月31日收市後生效。業內認爲,獲納入MSCI香港微型股指數,預期將有利於提升公司知名度及增加公司股份买賣的流動性。

受益“雙碳”目標,石墨電極景氣度望提升

近期股價大幅上行階段,升能集團的股票成交量,較前期橫盤階段有明顯上升,表明公司股票流動性有所改觀。同時,市場推高升能集團估值亦表明對公司業務發展前景有更高期待。

資料顯示,升能集團爲超高功率石墨電極的全球制造商,公司在意大利及中國設有生產設施,實際年產能分別爲16,500公噸及14,000公噸。公司客戶基礎遍布全球超過25個國家,包括美洲、EMEA、APAC及中國的全球大型電弧爐鋼制造商,公司於汽車、基建、建築、電器、機器、設備及運輸行業銷售其產品。

根據弗若斯特沙利文報告,按產量計,升能集團在2021年全球超高功率石墨電極制造商中排行第七,市場份額爲約1.4%,2021年中國的超高功率石墨電極制造商中排行第四,市場份額爲約7.1%。

據悉,石墨電極是一種耐高溫的石墨導電材料,該材料主要由油系或煤系針狀焦及煤焦油瀝青兩種原材料制成。石墨電極可傳導電流及發電,從而熔化高爐中的廢鐵或其他原材料以生產鋼鐵及其他金屬產品,主要用於制造鋼鐵。此外,石墨電極還是唯一一種電阻率低並耐受電弧爐內熱梯度的材料。

按照制成品的不同原料及理化指標,石墨電極可分爲三類:普通功率石墨電極、高功率石墨電極和超高功率石墨電極。超高功率石墨電極的規格性能較佳,一般可承受每平方釐米25安培以上的電流強度,具有整體密度較高、有效電阻較低、撓曲強度較高、空隙總數較少、灰分較低等特點。

雙碳目標的推進,爲鋼鐵制造下遊產業從高爐煉鋼轉向電弧爐煉鋼的轉型帶來了全球性的動力。目前,高爐煉鋼仍主導鋼鐵制造,在全世界佔70%,在中國甚至佔90%。污染物排放及能源消耗方面,使用電弧爐更加環保,其被認爲是在鋼鐵工業內完成“超低排放”改造並去碳化的核心支柱。

2020年12月31日,工信部就《關於推動鋼鐵工業高質量發展的指導意見(徵求意見稿)》公开徵求意見。徵求意見稿提出,力爭到2025年,鋼鐵工業基本形成產業布局合理、技術裝備先進、質量品牌突出、智能化水平高、全球競爭力強、綠色低碳可持續的發展格局,電爐鋼產量佔粗鋼總產量比例提升至15%以上,力爭達到20%。

近年來全球粗鋼產量保持穩定增長。隨着鋼鐵在汽車、建築、包裝、鐵路等行業的廣泛應用,全球鋼鐵消耗量呈現穩定增長態勢。同時,隨着鋼鐵產品質量提高及環保要求不斷提高,鋼鐵制造商紛紛將目光投向電弧爐鋼煉鋼,對電弧爐必須的石墨電極的質量提出更高要求。

預計2026年全球粗鋼產量將達約22.73億公噸,2021年至2026年的復合年增長率約爲3.1%。未來,全球石墨電極市場的龍頭企業將繼續將提高產能利用率作爲主要目標之一,不斷整合落後產能,優化生產技術,提高生產效率,預期會提高超高功率石墨電極的產量。

不過短期來看,全球高超高功率石墨電極的量價如何演變還具有不確定性。升能集團在2022年年報中表示,經濟增長放緩、通脹升溫及地緣政治緊張局勢影響全球市場及鋼鐵行業。2022年向世界鋼鐵協會呈報的64個國家的世界粗鋼產量較2021年減少4.3%,其中北美洲及中國的粗鋼產量較2021年下降5.5%及2.1%。鋼鐵生產放緩影響了對石墨電極產品的下遊需求。

2022年,升能集團收益增加主要由於公司所銷售石墨電極的整體平均售價由2021年的每公噸約3928美元增加21.6%,至2022財政年度的每公噸約4777美元。2022年,公司已售石墨電極整體平均售價的增加主要受銷售至美洲地區的石墨電極的平均售價增加38.1%及銷售至歐洲、中東及非洲地區的石墨電極的平均售價增加25.5%所推動。

不過,整體銷量由2021年的約27,669公噸下跌至2022年的約24,184公噸,因銷售往美洲地區的銷量減少所致,主要受北美洲於2022年的粗鋼產量放緩所影響。

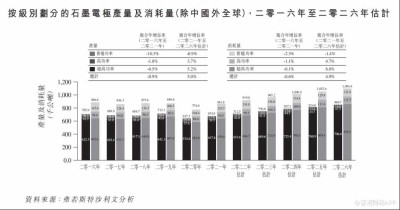

長期來看,石墨電極的需求也不太容易出現爆發式增長的情形。據弗若斯特沙利文報告,2016年至2021年,除中國之外的全球石墨電極產量由71萬噸減少至67萬噸,復合年增長率爲–0.9%。未來,隨着電弧爐煉鋼行業的復蘇,石墨電極市場有望恢復長期增長態勢。2026年,除中國以外的全球石墨電極產量及消耗量預期將分別達到86萬噸及109萬噸,2021年至2026年的復合年增長率分別爲5.0%及4.9%。

大幅擴產,產能消化能力待考

盡管全球石墨電極產量及消耗量,未來僅會保持個位數的復合增速,但微觀來看,升能集團要想實現在業內新的躍升,投資擴展仍是大概率事件。

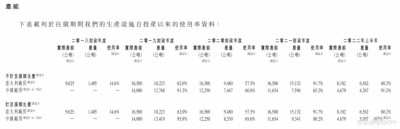

據升能集團招股書,石墨電極市場的使用率(按總產量除以總產能)而言,全球市場(不包括中國)於2020年的平均使用率爲約70%。前15名中國領先的市場業者在2020年的整體使用率(按年產量計)達到約76%。此外,部分有能力生產超高功率石墨電極的中國領先業者的比例達到約80%。截至2022年上半年,升能集團意大利廠房和中國廠房的產能利用率分別達到80.2%和107%。

因此,升能集團計劃將大部分IPO募集的資金用於擴充產能。根據公司規劃,將用募集資金的34.8%,約8300萬港元用於收購太古資產;並且公司還將用募集資金的55.2%,約1.32億港元用於擴大意大利廠房、中國廠房及三力資產的生產线。預計到2024財年公司產能將達到6.8萬噸。加上此次升能集團和輝縣政府的合作,公司產能在未來將進一步擴大。

這裏需要考慮一個問題,升能集團未來能否充分消化快速增長的產能。原因是,根據弗若斯特沙利文報告,石墨極市場的需求保持穩定。另一方面,超高功率石墨電極市場曾出現整體產能利用率偏高的情況,這意味着升能集團的競爭對手也將擴產以挖掘增量市場。

好的方面是,升能集團正在着手打造“第二增長曲线”。公司在2022年財報中表示,鑑於全球鋰離子電池行業在電動汽車及儲能高速發展的推動下快速增長,公司正在探索石墨電極業務以外生產石墨負極材料的業務發展。展望將來,公司將繼續加大石墨負極材料研發力度,致力滿足在電動汽車及儲能推動以及得益於全球碳中和背景下石墨負極材料的需求,而公司具備生產石墨負極材料的類似技術,當中涉及類似的石墨電極生產程序。

在看來,升能集團採取擴大生產、優化產能的經營策略,公司可有效抓住超高功率石墨電極市場需求修復的增量市場,同時亦可抵御新進入者對市場份額的蠶食,業績有望維持穩定增長,尤其是公司若能在鋰電池市場打开成長空間,公司長期發展前景值得看好。但需要注意的是,升能集團業績尚未兌現股價已經先行,當前能否追高介入,投資者需要有一杆秤。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:升能集團(02459):石墨電極市場天花板低,股價狂飆≠基本面蛻變?

地址:https://www.breakthing.com/post/65807.html