作者 | 張斷川編輯 | 周燁

2020年,在一場“互聯網重塑產業”的主題對話中,今日資本創始人兼總裁徐新曾提到過這樣一段話:

“電商還有最後一個堡壘就是生鮮。電商佔社會零售銷售總額只有10%,那90%就是生鮮,所以未來得生鮮者得天下。”

徐新說出這句話的背景是,過去十幾年,生鮮電商賽道擁有潛力巨大的商業成長空間,早已是市場共識——高盛也曾在一份研究報告中預計,到2025年,中國將有近一半的生鮮食品和快消品將在網上購买。

爲了搶奪生鮮電商市場,數十家創業公司和互聯網巨頭相繼進入這條賽道,資本市場也曾一片火熱,大把大把熱錢湧入。

這帶來了復雜、激烈的行業战局:

以京東、天貓爲代表的平台電商,以叮咚买菜爲代表的前置倉,以盒馬、永輝爲代表的倉店一體,以多多买菜、興盛優選等爲代表的社區團購,以及由傳統超市轉型而來的线上銷售,目前仍然處於亂战之中。

2023年,競爭依然存在。只不過,從最近的行業動態來看,這些玩家在加速分化。

今年5月,生鮮電商賽道的玩家們各有變動:有人選擇了後撤,也有人決意向前,他們姿態不同,但統一的一點是,面向未來,所有玩家都還在繼續尋找突圍的機會,比起燒錢,他們今年的目標是“保命”。

而當資本退潮,市場冷靜,生鮮電商賽道的“大逃殺”還在繼續。

1、後撤、合並、求變、上市:頭部玩家們各尋生路

相比增長,“求生”才是生鮮電商企業當今的第一要務。

5月22日,叮咚买菜發布公告稱,出於降本增效的考慮,重慶和成都的前置倉業務將被暫停。此前叮咚买菜已經撤出了廈門和天津等城市。

2019年以來,叮咚买菜4年時間已經虧損123億元。在不能建立核心競爭力優勢的前提下,川渝等地區的繼續燒錢也沒有太多意義,調整在所難免。上海地區已經實現盈利,叮咚從業績不佳的城市抽身,攥緊拳頭發力華東市場,或許是一個更現實的選擇。

在區域事業部潰敗和控制成本訴求之外,競爭對手環伺才是壓垮叮咚买菜對外擴張的那根稻草——多多买菜、盒馬、美團優選,都在擠壓叮咚买菜的市場空間,這些企業背後站着拼多多、阿裏和美團,它們的資金和流量,是叮咚买菜難以企及的。

值得注意的是,除了叮咚這樣的“中廠”在變,阿裏等大廠也在求變。

5月24日,淘菜菜官方微信公衆號“淘菜菜超市”宣布,淘菜菜將與淘鮮達合並,更名爲淘寶买菜。淘菜菜的社區團購模式(優惠自提)將和淘鮮達的即時零售模式(1小時到家),合二爲一。 此次合並雖然消息重磅,但並不讓行業意外。

3月以來,平台都在深化扁平化轉型,可以說是“阿裏拆完京東拆,京東拆外淘天拆。”

圖/阿裏巴巴集團網站

今年4月,原本掌握着淘寶天貓全部商家資源的產業中心,被拆分爲三大行業發展部門。其中的行業發展3部整合了大淘寶的本地零售板塊,包括天貓超市、淘菜菜、淘鮮達和食品生鮮等等,由天貓超市負責人劉一曼負責。各個業務單元直面市場,分工自然也更加明確。

在各自的細分賽道,淘菜菜和淘鮮達雖然耕耘多年,但都不具備絕對優勢。淘菜菜主打優惠價廉,競爭對手主要是美團優選和多多买菜;淘鮮達定位即時快速,要直面叮咚买菜和京東到家。兩者結合,顯然有利於避免流量分散,降本提效,增強競爭力。

雖然這有“把雞蛋放在同一個籃子裏”的風險,但在生鮮電商模式尚未跑通,市場格局仍未成型的情況下,“淘寶买菜”的出現利大於弊。至少它可以降低用戶認知成本,用統一的入口來培養用戶心智,提高淘系用戶的轉化率——或許在目前,這比“單幹”要靠譜得多。

單說流量“入口”,聚合各類場景的美團自然具備優勢。但是在生鮮電商上,它也卷不動了。

今年5月,美團優選宣布开啓新一輪調整,以省區制替代大區制。省區負責人將擁有運營決策權,但也要自負盈虧;此前一個月,美團優選還進行了管理層調整,正式取消客戶體驗部,業務規模較小的西北大區(甘肅、青海、寧夏、新疆)也被拆分。

調整背後,是美團的刀刃向內。一方面,通過組織改革,美團希望美團優選能提高業務的垂直度和靈活度,重塑行業競爭力;另外一方面,美團斬向自己的大公司病,也是在回應人員冗余、責任不清等問題,期待減少資源的重復浪費。

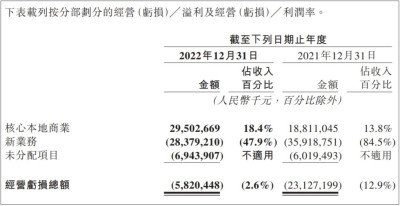

2022年全年,包括美團優選在內的新業務板塊累計虧損達到284億元人民幣。對於美團優選這樣的虧損大戶,或許美團依然有耐心。但在宏觀環境的變化下,這樣的耐心注定也是有限的——尤其是面對拼多多等對手的猛烈競爭。

圖/美團2022年財報

據國內媒體報道,2022年,美團優選和多多买菜都定下了GMV達到2500億元的目標,結果雙雙折戟。但是多多买菜完成了約1800億元GMV的業績,而美團優選僅實現目標的一半。 在業務運營和組織架構激烈變化背後,美團方面的焦慮已經無法掩飾。

在一衆企業的收縮背後,略顯不同的是阿裏巴巴旗下的盒馬。

作爲“1+6+N”組織改革中“N”的存在,盒馬有望率先上市。 5月18日,阿裏發布財報,宣布啓動執行盒馬的上市流程,預計將在未來6到12個月內完成。雖然盒馬不能簡單定義爲一家“生鮮企業”,但是它的調整,也足以折人們對生鮮行業的思考。

盒馬起步於2015年,從最早的盒馬鮮生店、到盒馬MINI、盒馬鄰裏、盒馬X會員店……5年左右的時間,盒馬布局了超過10種業態,不同類型的用戶盒馬也都嘗試過了。在生鮮這塊生意上,盒馬早期也選擇了“舍命狂飆”,四處开店。

但這種勢頭,近年來已經被打住了。在業務上,目前盒馬以1+3模式爲主,即盒馬鮮生+盒馬X會員店、盒馬鄰裏和生鮮奧萊,更有的放矢;在財務上,告別試錯之後的盒馬愈發重視財務管理,在提高運營效率的同時,也在通過閉店裁員等途徑控制成本。

盒馬CEO侯毅曾明確表示,“新零售不是一個燒錢模式。”

雖然不能用生鮮行業來爲盒馬簡單定位,但道理基本是一樣的。盒馬在去年4季度和今年1季度,已經連續兩個月實現了盈利,上市有望。但是它如今的收縮和精細化運營,無疑也印證了一點:光靠“燒錢”,是搞不定生鮮電商的。

2、虧損求規模成爲過去時,生鮮電商急轉彎

生鮮電商企業以前並非這種姿態。幾年前行業的主旋律是“得生鮮者得天下”。

此前,不僅從業者看好生鮮電商,資本也對生鮮電商的未來故事深信不疑。一方面,生鮮電商的滲透率極低,前景巨大;另外一方面,买菜是一種日常行爲,自帶電商行業求之若渴的高頻剛需屬性。誰能夠掌握這個流量入口,誰就掌握了引流其他生意的法寶。

圖/叮咚买菜微信公衆號

在資本加持下,前置倉、店倉一體和社區自提等模式雨後春筍般湧現。遺憾的是,至今它們都未能證明,自己是更好的模式。

原因在於,买菜生意跟電商、社交等場景截然不同。產地銷地批發—商超農貿市場—B端客戶和C端用戶之間的這張網,至今運營了幾十年,龐大且成熟。電商帶來的價格和體驗不具備顛覆性——燒了幾年錢,生鮮電商市佔率僅有3%,傳統渠道份額仍超70%。

換言之,燒錢補貼、快速擴張主導的行業洗牌-寡頭壟斷-換取超額利潤的邏輯跑不通。

這導致了資本市場逐漸變得冷清,同時一些從業者也意識到,生鮮電商的商業模式是塊硬骨頭。

2019年,盒馬創始人侯毅曾對80個前置倉進行了測試,發現這種模式除了“快”幾乎沒有任何優勢。與此同時,前置倉還受場地、選品、客單價的限制,對訂單量也有相當高的要求。在重資產運營的模式,成本只會居高不下。

事實上,另一家做前置倉的生鮮電商企業每日優鮮,已經在去年7月份倒下。倒下之前,它曾是行業頭部玩家。

其他模式也有自己的難題:比如店倉一體的盒馬。

受消費能力限制,不是每個城市都能像上海一樣可以开多家店。對於三四线城市價格敏感、時間充足、逛菜市場等同於逛街的消費者而言,電商對生鮮加持幾乎是一種畫蛇添足,用價格去买時間和便捷,顯然是不劃算的。

疫情後的商超物流復蘇,撕下了生鮮行業的最後一張遮羞布。疫情結束以後,用戶重歸线下商超等場景,社區團購需求下降。

此外,就算沒有什么成本,但是利潤暴跌,團長們也不想再幹了。 以前人們覺得,當自提團長沒什么成本,還有抽傭返點,2020年左右月入5萬都不是問題。但現在收入暴跌,有團長對媒體表示,按客單價60元、每天10單來算,一天也就賺30元。

作爲生鮮團購節點的團長集體潰散,賽道邏輯只能回歸選品競爭。這是燒錢解決不了的。

在現在這個時間節點,生鮮電商的利潤被攤薄,用價格战保流量的現實意義已經不大。

總結來看,在互聯網大廠本身都在降本增效的前提下,“未來故事”既找不到資本买單,又很難尋到消費者變現,那么業務收縮是難免的。退一萬步講,爲了避免每日優鮮這樣的故事再度上演,行業也變得愈發得冷靜。

3、生鮮玩家,投身未來战爭

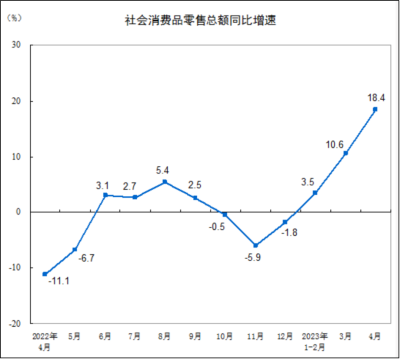

國家統計局數據顯示,一季度,我國社會消費品零售總額同比增長5.8%,相比去年四季度的-2.7%,回升明顯。消費復蘇按下“加速鍵”,“煙火氣”正在加快回歸。僅以餐飲消費爲例,一季度,全國餐飲收入同比就增長13.9%。

圖/國家統計局

消費復蘇,這對於生鮮電商行業而言,無疑是一個重大利好。

但是如今不同於十年前。包括生鮮電商在內,任何一個行業恐怕都不能再看“大盤”來實現自己的躺贏。企業更需要從細節和小處出發,挖掘和滿足用戶的真實需求。

這也意味着,繼續留在這個賽道裏的玩家們,需要更加理智地思考模式問題,並積極求變。

生鮮電商的核心問題,是商業模式難以跑通,或者說“燒錢卻難以盈利”的問題。

求變的第一個思路,就是押注利潤率更高,變現周期更短的新業務,比如預制菜。

2022年,以預制菜爲主的自有品牌商品在叮咚买菜的GMV佔比爲16%;到了今年一季度,該比重已經上升至19%。在外界看來,叮咚买菜難言“上岸”,加碼預制菜無疑是一個機會;無獨有偶,5月盒馬也對外宣布預制菜战略升級,並發起成立預制菜生態聯盟。

預制菜市場前景大,利潤空間更高,損耗率也比傳統生鮮更低。它的走紅並不讓人意外。

圖/盒馬官方微博

與此同時,差異化競爭,仍將是生鮮電商企業突圍的關鍵。

在結束規模擴張以後,包括社區團購在內的一衆生鮮業態,難免要走向同質化,這意味着價格競爭。價格競爭是一種零和博弈,空有市場份額,卻沒有利潤空間。這對於急需扭虧爲盈的生鮮電商企業或者生鮮電商品牌而言,幾乎是無效的。

打造自有品牌,是眼下不少企業的選擇。 其一,自有品牌更容易吸引客戶,進一步建立用戶心智,並培養用戶的消費習慣,提高現有流量的轉換率和存留率;其二,自有品牌的成本更可控,價格空間更大,也有利於提高收入。盒馬、多多买菜和叮咚等企業早有布局。

從“賣菜”向上遊追溯到“種菜”,也是一些企業瞄准的方向。

例如河鮮的安全性。鱸魚是生鮮常見品類,僅叮咚一家的華東區域鱸魚銷量就在2萬條上下。但是它很容易受到藥品殘留物的影響,包括叮咚在內,一些企業選擇將水質監督等環節前置到上遊生產環節。從源頭在食品安全等屬性上發力,這也有助於建立競爭優勢。

生鮮行業轉型,自然也離不开業務改革。這是最現實的。

在規模擴張階段,生鮮電商企業新設業務、招聘人員,如同喝水一樣自然。但是現在行業的邏輯用“拼質”代替了“比量”,以前臃腫的結構或許就不再適用。無論是企業的組織還是人員,現在都應該集中向業務和科研領域投放,減少不必要的浪費。這也是增效所需。

可以說,生鮮電商企業現在的調整,都是對當年橫衝直撞的“補作業”。

規模擴張遮蓋了很多問題,讓人們一度覺得“要增長不要盈利”也沒什么,或許現在是時候冷靜冷靜了。站在行業的角度來看,“斷臂止血”從來都不是長久之計,它只是給企業一個調整的機會。重歸行業邏輯、運營能力和競爭優勢的打造,才是今後的重點。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:生鮮電商大變局:不再內卷、各自“保命”

地址:https://www.breakthing.com/post/65854.html