(bosandao)獨家原創

作者:憐舟

引言

大概在去年10月份,新腕兒(ID:bosandao)接觸了很多T97咖啡的加盟商,當時是爲了寫篇關於T97咖啡加盟的報道《T97直播間的咖啡,都“賣”給誰了?》。

在與幾位加盟商攀談的過程中,筆者發現大家對咖啡賽道很有信心,恰是因爲這份信心,對咖啡行業的新品牌多了幾分重視。

T97便是大家關注的其中一家,也是比較適合的一個選擇。

爲什么說比較適合?

那時筆者還同時接觸了瑞幸的招商部,對方提到瑞幸的加盟門檻已經很高了,如果不是地址足夠的好,开店機會多數會留給老加盟商。

有T97加盟商也表示過,就是因爲不能加盟瑞幸了,才選擇了T97。

我們並非要強調兩者的商業內容,而是要表達大家對咖啡行業的商業前景及瑞幸模式,是非常認可的。

在這種情況下,庫迪咖啡的出現,是讓市場驚喜的。

還是中國平安的這份研報《新消費研究之咖啡系列報告八:“來勢洶洶”的庫迪VS穩步向前的瑞幸》。

在這篇研報解讀中,我們要進一步拆解庫迪咖啡的門店模型,以“瑞幸創始人”殺入咖啡紅海的庫迪,商業模型是否足夠穩固?

01

5個月开店千家

提起庫迪咖啡,最耀眼的標籤除了瑞幸創始人,就是它的开店速度了。

庫迪咖啡起步於2022年10月。據窄門數據,到現在爲止,差不多8個月時間,庫迪咖啡已經开店1592家了。

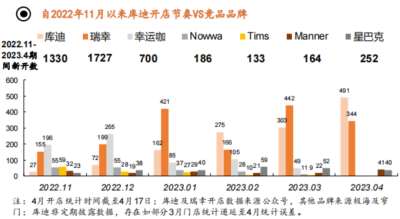

這種开店速度在咖啡行業算是什么程度。我們可以截取2022年11月至2023年4月的時間段,將庫迪和瑞幸、幸運咖、Nowwa、星巴克等品牌對比,新开門店數拆分到每月來看。

我們可以從這個表看出,在截取的6個月時間樣品中,瑞幸开店速度最快,新增加1727家;庫迪咖啡开店速度其次,是1330家;幸運咖开店速度也比較快,是700家。

其他品牌差距就比較大了,最高的是星巴克,是252家,和第三名的幸運咖差距很大。

一個細節是,开店最迅速的三家咖啡品牌,全是加盟模式。輕資產开店減少了資金壓力。

而其他的品牌,例如星巴克、Manner、Tims等,全是自營門店模式。這種打法雖然資金壓力比較大,但總部可以親自維護品牌,例如星巴克店裏總有咖啡香,就是爲了加深消費者印象,梳理高品質咖啡品牌額同時,增加消費者的品牌粘性。

加盟模式則不同,加盟商只看重這個商業模型能爲自己帶來多少利潤。

據庫迪微信公號公布的數據,他們前400家門店开設用時4個月時間,待門店數量突破千家後,1000家店走向1400家店,前後歷時不到1個月時間。

能直觀感受到公衆對庫迪咖啡的加盟熱情。

02

小店模型

面對消費者,庫迪目前以營銷+優惠券爲主。

他們集中在抖音平台銷售8.8元/9.9元優惠券,同時以抖音爲核心,加上小紅書、微博、微信等渠道做營銷內容投放。

一手抓住消費者“便宜是硬道理,產品不難喝”的心態,另一手做世界杯阿根廷國家足球隊中國區贊助商,還有王者榮耀IP聯名,做進一步曝光,打響知名度,拉高品牌的調性。

從加盟商來說,“瑞幸創始人”的光環,加上托管模式,資金可控,無疑爲加盟商注入一劑強心針。

庫迪咖啡風口,就這樣推了起來。

庫迪咖啡是聯營模式。他們在一二线城市設置了少量自營店,充當樣板房的角色,因此,自營模式並不需要打磨,可以直接招商加盟。

這要說到庫迪和瑞幸的區別了。

瑞幸有69%的自營門店,還有新加盟店开設3年後回收計劃,在項目前期都是自營爲主,到後來才开放加盟。

而庫迪是典型的聯營合夥制,旗下門店有90%以上都是聯營加盟店。

很多人都很想投資咖啡店,庫迪咖啡就搭建好平台,整合資源,利用聯營模式幫助大家开咖啡店,“讓天下沒有難开的咖啡店”。

和傳統的加盟模式不同,後者收入一系列加盟費後,需要加盟商自行承擔風險。

庫迪咖啡不收固定費用,根據經營情況分成,還接受托管,設備物料都是成本價和運費。

分爲多種門店模型,投資額在11.5萬至51萬區間內。

其中投資主要分爲三部分,分別是設備、櫃體廣告和基礎裝修。

基本上前期固定投資是20萬至30萬,包含咖啡機、櫃體、裝修等固定投入,具體的投資規模要依據門店大小來衡量設備數量和裝修差異。

再加上租金、人工、原材料、品牌定金等其他費用,第一年大概要投資40萬至60萬,具體依據城市級別、選址、租金和人工等多種情況而定。

前期成本投資後,回收成本的周期要分幾方面來看。

首先是單杯價格,按照庫迪咖啡對外的數據來看,他們咖啡單杯售價9.55元/杯。

依照這個價格賣咖啡,其實並不賺錢。

一杯咖啡的成本包含幾個方面,單杯原材料成本是5.4元,房租按照15000元每月計算,每天銷售400杯分攤,折算下來每杯1.25元。

還有人力成本、設備折舊費、水電費等一共是2.9元。

一杯咖啡的總成本是9.55元。

據官方宣傳庫迪咖啡的成本回收期是6個月左右,穩態杯量是400杯,從目前調研數據來看,實際盈利的門店佔比並不高,都還處於微利狀態。

門店开張半年,能做到自負盈虧已經是樂觀情況了。

03

還在“跟着”瑞幸走

庫迪自誕生起,就一直和瑞幸深度綁定,這兩家咖啡品牌間有相互作用的影響。

庫迪的出現對瑞幸,還是有影響的。

從市場端來講,庫迪大面積營銷,消費者在選咖啡時會多一個選項,庫迪現在主要走低價策略,國內消費者對咖啡的認知還比較淺,對產品口感要求度沒那么高,強調性價比。

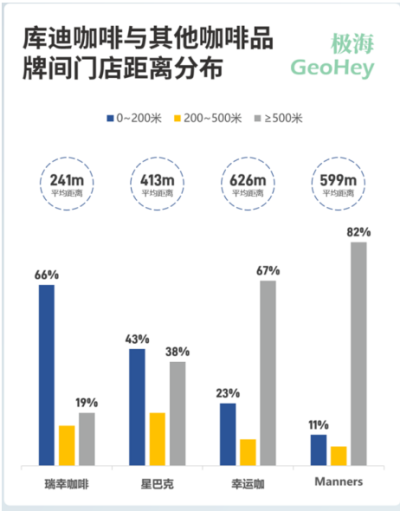

從下表也能直觀看到,庫迪咖啡和瑞幸的平均距離最近,241米的距離區間,佔比能達到66%,是佔比最高的咖啡品牌。其次是星巴克,和庫迪咖啡門店離得比較近。

這種選址距離把握的原則,其實就是肯德基、麥當勞的選址邏輯。

印象裏,肯德基的身邊永遠有一家麥當勞,兩家快餐巨頭似乎一直是相輔相成的狀態。

相似的競爭對手總有相似的默契,最終形成相互抑制的狀態,這就是納什均衡原理。

在非合作博弈均衡下,庫迪咖啡想要搶奪競品瑞幸咖啡的客流和商業資源,必然會選擇離它最近的地方开店。

另一方面,按照庫迪咖啡現在的價格來講,加盟商盈利空間肉眼可見。

庫迪咖啡的未來商業目標之一,大程度是想拉高單價。

這便形成了庫迪咖啡的選址地點裏瑞幸非常近,其次是緊挨星巴克,而沒有選擇長期性價比策略的幸運咖。

不可否認的是,庫迪咖啡的商業模型很吸引加盟商。

庫迪加盟开店的門檻比較低,還配備的聯營模式,加盟商們會認爲這會是第二個押注“瑞幸”的機會。

這種吸引力,一定程度上分流了瑞幸的加盟商擁蹙們,一度引發了咖啡“开店熱”。

庫迪的低價策略,於消費者來講,還是很誘人的,而瑞幸的用戶也會被分流。

對於瑞幸來講,必然產生了負面影響。

據了解,庫迪咖啡的團隊中有50%來自瑞幸,多了一個競爭對手,瑞幸會提高警惕。

瑞幸的“反擊”,體現在四個方面。

首先,瑞幸持續保持產品上新,例如2022年10月推出的生酪拿鐵;2023年2月的线條小狗貼紙聯名,僅僅上线兩天便銷售一空;還有4月10日上新的重磅冰吸生椰拿鐵,上新第一周銷量突破666萬杯。

與此同時,瑞幸开放新一輪加盟商招募。

2023年1月30日,瑞幸新一輪加盟商招募覆蓋15個省和80個城市。

瑞幸上一輪加盟還發生在2022年12月5日,當時开放加盟了9個省41個城市,這次开放加盟,一方面鞏固原有市場,還增加了廣西、四川、雲南、貴州、湖南湖北等下沉市場。

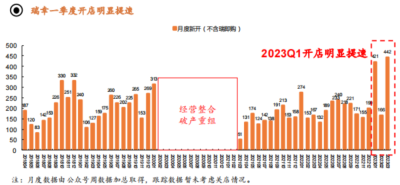

瑞幸的門店數也在增加。

據瑞幸公衆號,一季度新开店1000+家,目前維持在每周110家左右的开店速度。

包括周邊優惠券活動,4月的每周都有9.9優惠券,抖音9.9元秒殺券和13.5元優惠券。

庫迪目前的狀態就是大手筆的發放優惠券,鼓勵开放加盟,以速度取勝。

短期內,庫迪咖啡的銷售杯量數據或許會比較漂亮,但長期來講,激進的進攻方式,對總部管理、加盟商和總部的利益劃分、消費者品牌認知定位等都會有很大風險。

庫迪咖啡短期內並不那么賺錢,但這種打法的優點在於,在咖啡市場尚未飽和的時候,他們可以借加盟商之力迅速搶佔市場,找到自己的位置,這在極大程度上拉高了庫迪咖啡的品牌價值。

盈利可能還需要時間。

前有瑞幸,在前者战略方向不出錯,沒有大問題的情況下,庫迪咖啡未來的成長大程度或活在瑞幸的陰影下,整個咖啡市場會進入多頭競爭的局面。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:9.9咖啡卷土重來,“低價”能幫庫迪們走多遠?

地址:https://www.breakthing.com/post/65876.html