生鮮電商最後的最佳解,還不是“前置倉”。

鯨商(ID:bizwhale)原創 作者 | 三輪

最近,有關“叮咚买菜即將退出川渝地區”的帖子在各大社交平台流傳。叮咚买菜官方账號終於留言證實:“由於運營战略調整,川渝地區即將停止服務。”此時,距離叮咚买菜進入成都市場不過兩年。

此次,非叮咚买菜第一次“战略性撤退”,多少也讓業界擔憂它會重蹈每日優鮮的覆轍。畢竟2022年5月時,叮咚买菜就停止了安徽宣城、滁州等地的服務,更早時間則從福建廈門、廣東珠海等地撤出。截至目前,全國範圍內叮咚买菜正常運營的城市有25個。

今年以來,在美團、拼多多等互聯網巨頭,還有沃爾瑪、大潤發等各大連鎖商超的混战下,各大生鮮電商平台都有不同程度的战略調整與撤退。這意味着生鮮電商在經過幾輪洗牌後,進入到白熱化階段。收縮還是擴張?前置倉能否盈利?爭論仍在持續。

生鮮電商的“魔咒”難打破

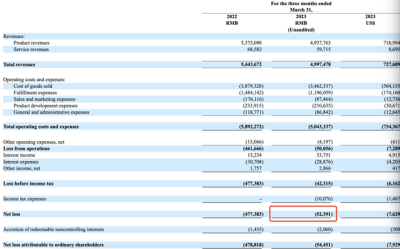

在叮咚买菜最新發布的2023年第一季度財報中,其GMV和營收下滑明顯。其中,2023年Q1叮咚买菜GMV爲54.52億元,同比下降6.8%;總營收49.98億元,同比下降8.2%。

關於此次業績下滑的原因,叮咚买菜解釋稱,主要歸咎於三個方面:疫情結束,2023年第一季度消費需求下降,相比之下2022年第一季度的消費需求過高;其次,受到 2022年撤出多個城市的不利影響;另外,減少使用補貼和折扣價格,導致GMV下降。

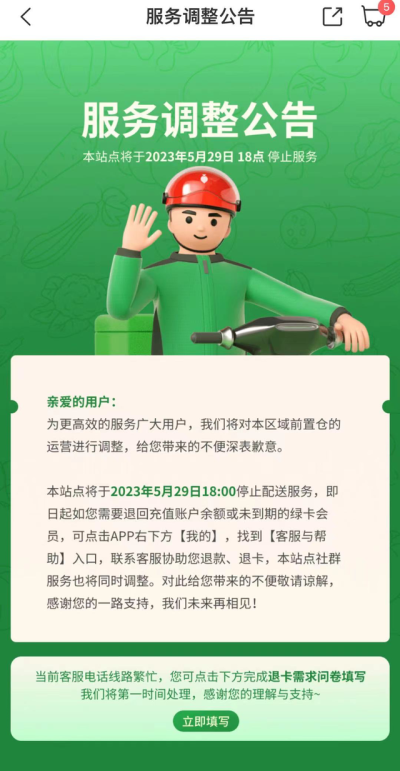

承壓之下,叮咚买菜與其他大廠一樣,开始降本增效。今年第一季度,叮咚买菜總運營成本和費用爲50.433億元,同比下降14.4%。因此,5月22日,叮咚买菜在App首頁發布公告稱,對川渝地區前置倉的運營進行調整,相關站點將停止配送服務。

值得關注的是,2022年以來,叮咚买菜已撤出廈門、珠海、天津、中山、滁州、廊坊、唐山等多個城市。根據《IT時報》報道,此次撤離成都後,部分員工在離开時沒有拿到補償。

“我們內部很早就傳开了將要撤離的小道消息。”叮咚买菜川渝地區正式員工陳啓告訴《IT時報》記者,由於做足了心理准備,看到正式撤離的公告時,自己並沒有感到意外。公司爲正式員工提供了去其他城市的就業機會,如不愿意調離可以申請自行離職,並未提到賠償事宜。

其實,叮咚买菜在近幾年一直處於虧損狀態。從2019年到2022年叮咚买菜淨虧損分別爲18.73億元、31.77億元、64.3億元、8.14億元。也就是說,這四年叮咚买菜累計虧損超123億元。

2022年第四季度,叮咚好不容易迎來首次季度盈利,但在2023年第一季度,又陷入了虧損。2023年第一季度,叮咚买菜淨虧損5240萬元,2022年同期淨虧損4.774億元。

此次撤城背後,不僅是叮咚买菜對於降本增效的考慮,更讓備受爭議的前置倉模式再次被搬上台面探討。

在銷售環節,爲確保產品能以最快、最新鮮、最小損耗率送到消費者手中,叮咚买菜選擇搭建遍布城市內的微型站點,以及獨立自營的騎手隊伍,大幅提升生鮮最後一公裏的配送效率。

前置倉的優勢,在於復購率高、規模大,確實是解決生鮮保存、冷鏈物流成本等痛點的有效途徑。

每日優鮮剛提出前置倉模式時,就獲得騰訊、廣信資本、元璟資本等諸多投資方的青睞。

但前置倉模式的弊端也不容忽視,自建倉儲造成的履約成本高,毛利率低,以及產品交付和倉庫運營有關的費用問題,一直難以緩解。每日優鮮創始人徐正曾也用“撅着屁股撿鋼鏰”來形容前置倉模式。

因此,前置倉模式的生鮮電商品牌,長期處於虧損燒錢階段。據統計,在國內生鮮電商領域中,88%的生鮮電商企業虧損,僅有4%的企業營收持平,只有1%的企業實現盈利。

在每日優鮮倒下後,除了叮咚买菜備受矚目,還有前置倉老玩家撲撲超市,新入局前置倉的玩家美團優選。

前置倉也有地域“魔咒”

早在2021年秋天,看中華南地區的叮咚买菜在廈門布局了30個前置倉,但很快又在2022年10月退出了廈門。在叮咚放棄華南地區時,華南就加速被美團、樸樸等對手滲透。

此次撤離成都的叮咚买菜,目前僅保留了26座運營城市,相較於2021年的巔峰時期少了11座城市。撤離了華北、華南區域的叮咚买菜,選擇退守大本營華東區域。

而叮咚前腳剛走,樸樸就嘗試加大馬力布局成都。有成都的用戶向鯨商表示,近兩年地鐵的宣傳語已經是“樸樸三十分鐘快速超市提醒您”。並且近期樸樸的廣告也很快就投放到多個小區門口。但有成都用戶發現自己所處的區域不屬於配送範圍。

沒有大廠背景還採用前置倉模式的撲撲超市,自2016年成立以來經過了七輪融資,在全國擁有超300個前置倉。目前,樸樸超市的擴張仍主打穩中求進。

據媒體報道,從福建起家的樸樸,僅福州一市,樸樸就以約70%的市場滲透率,超越了滲透率約50%的永輝生活,數據顯示,福州永輝到家的單量約3.4萬-4萬單/天,而樸樸的訂單量約6-8萬單/天。

樸樸雖未大面積嘗試華東地區,但其應該不甘心只做華南地區。只是由於復雜的供應鏈、不同供應商利益糾紛、城市地推效果不同、品牌知名度、騎手配送服務等問題,福州樣本暫時無法在華東等地復制。加上樸樸超市長期以“天天低價”的噱頭吸引消費者,就無法做高溢價的品牌,衝擊一线城市也會更有負擔。

反之,叮咚买菜選擇在一线和部分二线城市擴充前置倉模式,就是看中這些城市年輕消費者多、消費能力強、消費需求旺盛、生活節奏快等特點,即時零售剛好符合這部分消費需求。

除了叮咚买菜和樸樸超市,遍布全國的美團去年开始加大“閃電倉”(即美團前置倉)的招商力度,即由商家建倉,美團專注於幫助商家线上經營,爲用戶提供更豐富的產品、更精准的服務,以及履約配送服務。

美團閃電倉只做美團线上外賣業務,這就與其他前置倉模式一樣,需要持續穩定的线上單量,才能盈利。

不過美團閃電倉“背靠大樹好乘涼”,且以華北地區爲主战場,哪怕需要燒錢,也有美團可以背書。

而包括美團在內,所有嘗試前置倉模式的生鮮電商平台,想要盈利,無非三個方向:一是增加訂單量,覆蓋邊際效益;二是選擇人流量大,收入水平高,年輕人多的城市,倉點的“有效”密度;三是提高復購與客單價。

早前,盒馬也曾嘗試過前置倉模式,失敗後轉爲倉店一體模式。盒馬CEO侯毅還曾表示,“前置倉是僞命題,客單價上不去、損耗率下不來、毛利率難保證。”

總而言之,回到主角叮咚买菜上,其正在節衣縮食,美團和樸樸等企業“趁虛而入”,通過加大投入、積極开倉等方式,搶奪華東市場。

腹背受敵的叮咚买菜,不愿再貿然進攻多地,前置倉模式燒錢才能盈利的問題,正是叮咚進退兩難的核心。

僅節流還不夠,开源與轉型,似乎更適合當前的叮咚买菜。

前置倉的窟窿,預制菜還不夠填

在开源層面,叮咚买菜把第二增長曲线的盈利目標放在了自有品牌和預制菜上。

過去幾年,叮咚买菜已推出“拳擊蝦”、“叮咚大滿冠”、“蔡長青”、“保蘿工坊”等多個自有預制菜品牌。主打小龍蝦預制菜、火鍋預制菜、家常滷味預制菜、預制烘焙等產品。

今年2月,叮咚买菜還在供應商生態峰會上宣布,平台預制菜目標規模將達到50億元銷售額,並面向全行業招募“預制菜合夥人”。可以看出,叮咚买菜在給前置倉減負,增加預制菜投入。

在叮咚买菜2023年一季度財報中,以預制菜爲主的自有品牌商品已經佔叮咚买菜整體GMV 的19%,其中自有品牌的用戶滲透率已經提升至70%以上,自主品牌“蔡長青”目前月銷量已經超過7000萬。

梁昌霖也表示,預制菜板塊目前是盈利的,並且隨着預制菜板塊規模的擴大、經驗的增長以及供應鏈的完善,盈利能力會越來越強,“希望我們不但能夠成爲最大的預制菜公司,也能夠成爲最賺錢的預制菜公司。”

理想很豐滿,現實中的叮咚嗎菜仍需努力。

畢竟在預制菜賽道,還有盒馬、錢大媽、多多买菜等品牌環伺。

盒馬早在2017年就切入預制菜賽道,截至今年5月,盒馬全渠道預制菜品類月均在售達到1000多種。今年年初,盒馬把自有品牌、預制菜和大進口部門新增爲了一級部門。綜合來看,在預制菜品類和資歷上,盒馬要略勝於叮咚买菜。

美團买菜也表示將不斷加強與全國更多預制菜龍頭品牌合作,深入开發定制商品,優化供應鏈,豐富平台的預制菜產品生態。

不過,現在的預制菜還處於初期的混战階段,不能妄下定論。

另一方面,叮咚买菜已對供應鏈環節進行多年探索,倘若轉型供應鏈公司,做好上遊貨物,以及下遊品牌建設,招商加盟,或許也是一條出路。擁有多年供應鏈管理經驗的鍋圈就是如此,通過加盟不斷擴大版圖。

對叮咚买菜來說,目前的前置倉業務不容樂觀,預制菜這條後路已有了基本盤,還需深挖。接下來,如何獲得更廣泛的用戶,彌補前置倉的窟窿,擴大訂單量,持續降本增效,則是一場長期的拉鋸战。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:預制菜能打破叮咚买菜的前置倉虧損“魔咒”?

地址:https://www.breakthing.com/post/66097.html