文|Becca

近日,“連鎖火鍋第一股”呷哺集團正式推出付費會員業務。

與其他單品牌付費會員不同,呷哺集團此次推出的付費會員適用於公司旗下幾大不同品牌,屬行業首創。

其背後值得探究的是,呷哺集團作爲曾經的行業老大,在近幾年並不亮眼的財報數據下,又在出海、預制菜等方面動作頻頻,再加上此番推出跨品牌付費會員制業務,其背後的發展策略、市場環境變化以及對消費者需求的洞察分別是怎樣的?會員制業務能有效實現預期盈利嗎?

01

會員業務能否成爲呷哺集團“救命稻草”?

近日,“208元暢喫卡”在呷哺集團的門店和小程序上线

據品牌介紹,這張價值208元的會員卡可通用於其旗下包括呷哺呷哺、湊湊、趁燒、茶米茶、呷哺食品在內的5大品牌,並可享受購卡、折扣、積分、新店、生日、新品等6大特權。除此之外,付費會員們還可享受包括“188元現金禮券”“每周一8.9折”“新店5折”“超888元的免費嘗鮮禮券”等在內的諸多專屬優惠。

在呷哺集團的官方說法中,付費會員上线後,公司營收將從單一的正常經營轉變爲“正常經營+付費會員”的雙重營收模式。預計到2023年年底,付費會員將帶來至少6億元的會費收入。

在釋放大量折扣和全品牌通用的模式下,呷哺集團官方似乎對這一業務頗有信心。

實際上,呷哺集團早在幾年前就开始了會員制業務的嘗試。2017年,公司推出“呷哺呷哺會員俱樂部”。到去年底,又推出了跨品牌通用的免費注冊會員業務,並在之後陸續爲該計劃增加了更多的會員權益和服務,比如免費生日餐、積分兌換、免排隊等。公开資料顯示,到2022年底,呷哺集團的會員已超3000萬,今年預計突破4000萬。

公司前期的會員體系成功吸引了一部分消費者的關注和參與,這次推出跨品牌會員制的舉措亦可以看作是對過去經驗的總結和進一步擴大化的嘗試。

從其他品牌的經驗來看,會員制業務確實對品牌的發展和營銷具有積極的意義。例如,星巴克的會員計劃一度被廣泛認爲是餐飲行業的典範。他們的會員體系包括積分制度和個性化的優惠,同時鼓勵用戶頻繁消費,並以個性化推送的方式提高他們的忠誠度。類似的還有海底撈、肯德基等知名頭部餐飲企業,都取得了不錯的增益效果。

因此從積極的角度而言,呷哺集團推出跨品牌會員制業務,在盈利和推廣上都能得到一定好處。其一可以促進公司旗下不同品牌之間的互通,提高資源整合效率;其二,通過細分會員群體並給予不同的會員權益,有助於提高消費者忠誠度和滿意度,從而促進銷售增長;其三,這也有助於建立呷哺集團在業內和消費者心中的整體形象和認知。

只是當積極效益很明顯時,負面效應往往很容易被視而不見。呷哺集團這些年來在經營上損失的東西,無法全部依靠這個尚未100%實現的會員制計劃收回來,因此對集團而言,推出付費會員制只是一小步,其背後藏着的實際上是一套組合拳。

02

推出湊湊、布局預制菜、出海

呷哺集團一直在趕路

曾經,呷哺集團因主打高性價比模式而在連鎖火鍋市場和消費者心中建立了一定地位,但近年來,隨着火鍋市場的競爭加劇及社會環境的不可控,呷哺集團的表現开始下滑。

自2019年起,呷哺集團开始頻繁關閉門店,在2020年上半年,受疫情影響,公司旗下數百家門店面臨關停甚至破產的風險。

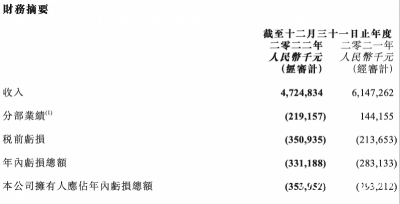

今年3月29日,呷哺呷哺集團發布2022財年年報,數據透露,呷哺呷哺在2021年已關店兩百多家的基礎上,又繼續關停了84家門店,其中包括81家呷哺呷哺門店和3家湊湊門店。財報同時還顯示,呷哺呷哺在去年一整年實現營業收入47.25億元,淨虧損爲3.53億元,虧損同比擴大20.41%。

在如此大面積的關店和持續虧損下,呷哺集團受到的打擊並不小。但反觀同樣進行了大規模關店的海底撈,卻在年度財報數據中實現了扭虧。或許能從這背後看到市場競爭格局和消費者需求的變化。

繼續以海底撈爲例,2022年海底撈不僅將關停的店重开,優化經營的同時高頻率上新產品,全國性創新3次,上架滿3個月的區域性新品多達127款。除此之外,還打出了““外賣+社群+直播+线上商城”的營運模式,使得其上一財年僅社區運營收入就達到12.8億。

可以看到,類似於海底撈、巴奴火鍋等競爭對手的出現,逐漸滿足了消費者在新鮮原材料、高品質服務、多元化菜品組合、創新產品等層面的需求。呷哺集團也試圖用更多元的產品滿足消費者需求,2022年4月,呷哺集團旗下呷哺食品推出了多款預制菜和微波米飯新品,开始布局預制菜、速食經濟、宅經濟賽道。此外,還推出了專屬外賣品牌呷煮呷燙。

事實上,一直以來,呷哺集團都跟隨着市場變化在調整策略。

最初,呷哺呷哺以“一人一鍋”的高性價比親民模式火爆起來,在發展期時,呷哺呷哺的客單價長期保持在30多塊錢左右。而“一人食”+“高性價比”的呷哺呷哺本質上更主打一種“快餐式”的火鍋模式。

這種定位似乎從一开始就並不清晰。隨着後來餐飲行業的不斷細分,快餐分得更細、各種地域特色的火鍋品牌也开始細分,消費者想快速喫一頓飯或是好好喫一頓火鍋時,都有了更優的選擇,此時呷哺呷哺就开始失去了部分優勢。

因此爲了打中高端市場,呷哺集團在2016年推出了火鍋茶憩品牌“湊湊”,作爲第二增長曲线,“湊湊”在2022年的市場環境下,仍獲得了近23億元的營收。

另一方面,呷哺集團也通過出海業務來進一步擴大其市場份額。據財報透露,截至2022年底,呷哺集團已在中國香港、新加坡开出了11家湊湊餐廳,以佔比5%的門店數量取得了10%的營收,同店增長達5.5%。今年,呷哺呷哺首店也在新加坡开張。

通過多條腿走路,呷哺集團才在今天保證了自己沒有“掉隊”。此番推出付費會員制更像是一次將此前所做的事情串聯起來的一個方法,五大品牌通用會員卡,不僅是考驗用戶對呷哺呷哺主品牌的忠誠度、似乎也更是爲了檢驗當下這五大品牌的吸引力到底夠不夠足,消費者們還在觀望,而能否達到那個信心滿滿的“6億元”營收,也還未可知。

03

結語

目前,在整個火鍋連鎖行業來看,依然有着消費升級和多樣化、高質量人才短缺、新業態新品牌競爭加劇等問題。

而對於呷哺集團而言,如今還依舊面臨着呷哺呷哺本店定位模糊的問題。相比於從前的低客單價,目前呷哺呷哺的價格也已上漲,亦推出了4人至多人桌的位置。縱使推出第二增長曲线“湊湊”,目前可替代的新茶飲衆多,其“火鍋+茶憩”的亮點已不再足夠吸引人,這些都是需要思考的問題。

在品牌本身不足夠具有差異化和特色的情況下,付費會員卡的折扣優惠再多,恐怕也很難驅使消費者購买。

總的來說,付費會員制是呷哺集團在應對市場挑战時的一次重要舉措,但並不具備一勞永逸的功能。會員制的運營和管理亦是一個復雜的問題,需要有效的系統和流程來保證會員體驗的滿意度,且需要讓會員體驗到“花錢”的價值。如此看來,這劑“救命藥”還需再檢驗一段時間。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:呷哺打算靠“賣”會員賺“6億”?

地址:https://www.breakthing.com/post/66147.html