零食經過長期發展,已經成爲一種重要的消費品類。

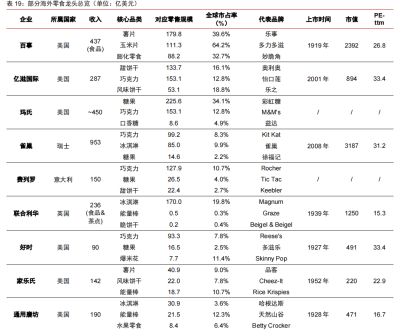

大部分的國際零食頭部品牌都是長期的大牛股,憑借消費屬性穿越周期,類似億滋國際已近千億美元市值。

從全球零食龍頭看,零食品牌誕生不少大市值公司。

類似億滋國際、好時、瑞士蓮純零食業務公司,百事、通用磨坊都有較大的的零食業務佔比,分別約爲 50%、20%。雀巢旗下也有Kit Kat、徐福記等著名零食品牌。

反觀國內,似乎還沒有跑出一個真正響亮的零食大品牌。

但是中國市場無疑是有潛力的。中國的人口量大,市場廣闊,根據歐睿數據,中國休闲零食行業保持穩健增長趨勢,2022 年市場總規模7342億元,2008-2022年CAGR 爲7.1%,預計 2022-2027年CAGR爲5.9%, 2027年市場規模將達到9765億元,接近萬億。

中國零食品牌能否抓住機會?

一、中外市場有何不同?

國內雖然具備較大的零食市場,但是格局分散,品類衆多,暫時沒有絕對性的大龍頭品牌。

而且整個零食市場的品類結構較爲復雜,涵蓋了糖果、巧克力、餅幹、膨化食品、肉類制品、堅果、果幹、海味等多種類型。相比之下海外零食市場的品類結構會相對簡單,主要以糖果、巧克力、餅幹、薯片等爲主,其中巧克力和薯片佔據了較大的份額。

國內西式零食部分,外資品牌也展示了較強的統治力,糖巧、冰淇淋、薯片、甜味餅幹CR5分別爲38%、47%、77%、45%。

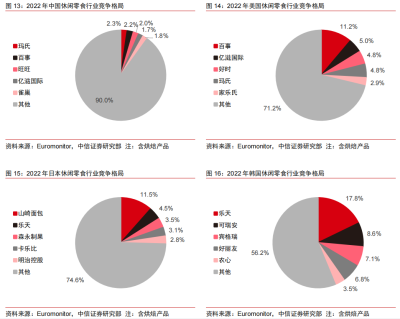

不過即使如此,由於國內市場的分散,外資龍頭其實整體的市佔率也不高。根據歐睿數據,國內休闲零食2022年銷售規模CR5僅爲10%,龍頭爲國際零食巨頭瑪氏,市佔率僅爲2.3%。

相比國內的零散,海外零食市場的成熟度較高,尤其是發達國家。美日韓等國家休闲零食行業龍頭市佔率顯著高於中國,其中美國、日本、韓國休闲零食行業龍頭分別爲百事、山崎面包、樂天,市佔率分別爲11.2%、11.5%、17.8%。

值得注意的是,他們各自佔優的企業都是自己本土的公司。

所以中國出零食龍頭還是有機會的。

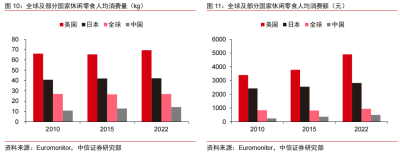

首先,從目前國內零食行業的發展階段來看,人均休闲零食消費處於全球較低水平,還有較大的發展空間。也就意味着,行業還處於成長期,格局上是具備較大變動的可能性。

歐睿數據顯示,2022 年中國休闲零食消費量/消費額分別爲14kg/500 元,與美日等發達國家及全球平均水平相比,我國人均休闲零食消費仍處於較低水平。2022 年美國/日本/全球平均人均休闲零食消費量分別爲 70/42/27kg,人均休闲零食消費額分別爲 4908/2821/942 元。

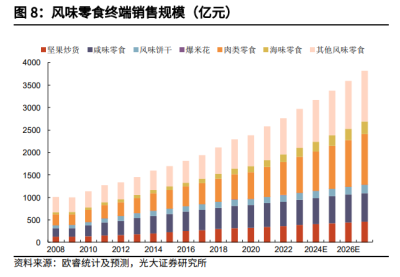

其次,口味上,西式零食雖然很受歡迎,但是並不完全符合中國人的口味。所以國內分出了很多的細分賽道。

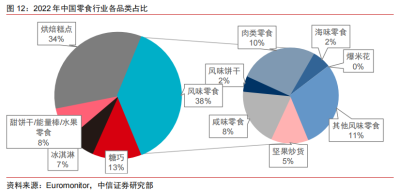

美國人喜歡糖巧、薯片、餅幹等西式零食品類,這些零食傳遍世界,但是像日本韓國等地方都有自己偏好的口味。日本烘焙佔比高,韓國喜歡各種刺激口味。從數據上,中國人偏好風味零食。

風味零食中包含多個重要細分賽道,肉類零食佔整體零食行業比重爲10%,鹹味零食(薯片/膨化食品/米類零食)佔比8%,堅果炒貨佔比 5%,其他風味零食佔比 11%(辣味面制品包含其中)。

風味零食具備較多的中國特色,大多是外資品牌的空白區,所以增速較快,集中度較低,是國產品牌的主要突圍區域。2022年,肉類零食、海味零食、其他風味零食 CR5 分別爲 15%、22%、16%,龍頭分別爲周黑鴨(4.6%)/良品鋪子(3.9%)、勁仔(6.4%)/來伊份(6.4%)、衛龍(9.3%)。

二、國產零食品牌如何跑出?

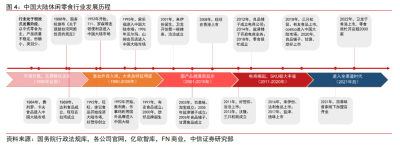

國內零食市場真正开始規模化從90年代算起已經幾十年了,但由於市場環境不斷變化,品牌要真正沉澱下來並不容易,時刻需要跟上市場的步伐。

90年代以前,零食市場還是以夫妻店小作坊的形式。90年代开始,外資、港台品牌陸續進入大陸市場。外資主導背景下品類高度集中。

而後隨着家樂福、沃爾瑪等連鎖商超進入大陸,线下渠道也开始發生變革。

在規模化和渠道變化都穩定一段時間,市場發現產業鏈起來了,但國內缺乏的是具備中國本地化特色的零食品牌。於是2000年後,多個國產品牌看到國產零食品類的空白通過代工模式,相繼成立。

不過對於國產新品牌,大都還沒打好基礎,渠道端又發生變革,2011年後,電商渠道崛起。三只松鼠等新品牌,抓住電商紅利,快速崛起。

2020年後,隨着電商紅利褪去,由於疫情和經濟影響,出現一些消費降級的趨勢,渠道上又出現零食專營店的革新,零食專營憑借“單價低、品類多、環境好、距離近”等特徵快速切分流量,多個零食品牌都快速響應布局。

縱觀國內的零食發展,零食品類和渠道交替升級變化,使得休闲零食下遊處於持續變化之中。整體而言,目前國產品牌已經習慣了環境變化的同時,又不斷布局上遊產業鏈,鞏固實力。隨着產業鏈的完善,未來綜合品牌力是最重要的競爭。

而零食品牌的競爭在於對用戶心智的競爭,大致可以分成幾個方面,品類、品質、渠道、營銷。

1、品類方面,企業根據市場需求和消費者喜好,开發出多樣化和差異化的產品,尤其是开拓受衆面更廣且競爭較少的品類。國際零食巨頭都是多品類裏,打造大單品策略。每個細分品類都會有龍頭位置,差異化競爭優先佔據細分龍頭坑位是突圍的好方式。目前具備中國特色的海味、肉類、辣滷等品類競爭格局友好,成長性佔優。

2、品質方面,在於從上遊到中遊供應鏈的布局和掌控情況。供應鏈的深度參與疊加規模效應釋放,企業成本端控制力較強,可向渠道讓予更多利潤,助力分銷網絡的搭建。對原材料和生產的把控保障產品品質,增加消費者的信任和忠誠度。貼牌企業對於品質競爭相對較弱,成本端也略輸一籌,前期崛起較快,長期可能影響口碑。例如百事、億滋國際等全球大市值品類零食龍頭在供應鏈方面均有布局。國產已有多個品牌不僅自建工廠,再上遊的原料生產基地也有所布局,比如恰恰、勁仔等。

3、渠道方面,國內消費渠道較爲豐富,除了傳統的商超、便利店等實體店外,還有线上平台、社交媒體等新興渠道,加上經銷商等布局,全渠道拓展已經成爲零食品牌的基本操作。此外,當前零食折扣店形式的新渠道正處於快速擴張期,2023年計劃保持較高的开店速度。從過去的經驗來看,短期抓住渠道變化紅利的企業有機會快速放量。

4、營銷方面,在供應端做好准備工作,營銷是品牌力的放大器。基於產品力,營銷對用戶心智的影響最爲直接,好的創意能帶來驚人的效果。但若產品不符合預期,則不容易沉澱品牌力,一旦減少營銷費用,收入也會明顯下滑。沉澱較好的衛龍、洽洽等企業近年來逐漸增加品牌營銷投入。

而在此基礎上,遠期,國際化又是未來的必經之路。

三、結語

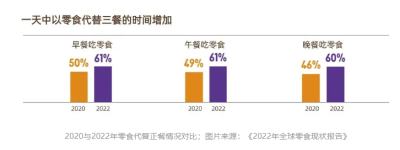

年初,零食巨頭億滋國際正式發布《2022年全球零食現狀報告》,報告顯示在消費者的生活中,零食已經越來越多地取代了傳統膳食,零食成爲一種主食。71%的消費者表示每天至少喫兩次零食。

相較於2020年,2022年零食代替三餐的比例明顯上升,早中晚餐分別增長了11%、12%和14%,便利性是促成這一現象的重要原因之一。

人們通過喫放縱性的零食來尋求一些滿足感,除了對零食風味、健康的基礎需求,也包括自我獎勵(78%)、尋求安慰(77%)等心理層面的需求。

從報告可以看出人群對於零食的需求和依賴性在上升,並且似乎有一點成癮性在其中。

零食賽道具備跑出大公司的潛力。

目前國內零食格局分散,外資零食龍頭佔據主導地位。國產品牌可以從中式零食差異化競爭突圍。長期來看,在成功構築品牌力的護城河之前,賽道競爭是激烈的,需要不斷打牢基礎,並以核心大單品爲優勢擴大並沉澱战果。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:中國零食品牌缺一個巨頭

地址:https://www.breakthing.com/post/66266.html