今天說說“明星基金經理獎”。

基金界有4個大獎,分別是:

1)金牛獎,由《中國證券報》評選,被認爲基金界的“奧斯卡獎”,含金量非常高。

2)晨星獎,由“晨星中國”評選,因爲獲獎基金數量少(2023年僅5只基金獲獎),被認爲含金量比“金牛獎”還高。

3)明星基金獎,由《證券時報》評選。

4)金基金獎,由《上海證券報》評選。

論關注度的話,是金牛獎、晨星獎關注度更高一些,明星基金獎、金基金獎關注度稍微低一些,但含金量也還可以。

另外,基金圈內還有個“大滿貫基金經理”的說法,就是金牛獎、明星基金獎、金基金獎都拿到過的基金經理。

5)英華獎,這個獎是《中國基金報》評選的,2019年才开始,起步晚,關注度更低一些。

昨天,明星基金獎公布了,

這是獲獎名單:

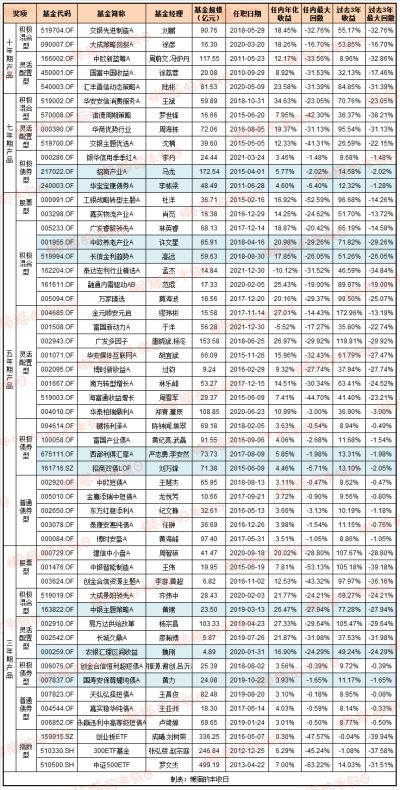

有不少我們熟悉的基金經理,劉鵬、徐彥、周蔚文、徐荔蓉、陸彬、王斌...

堪稱全明星組合。

但也有些沒那么熟悉,或者業績特別值得一說的基金,今天就來說說~

01

魏剛 · 農銀區間收益

這是最近突然火起來的一只基金,

火的原因很簡單,竟然會自動擇時。

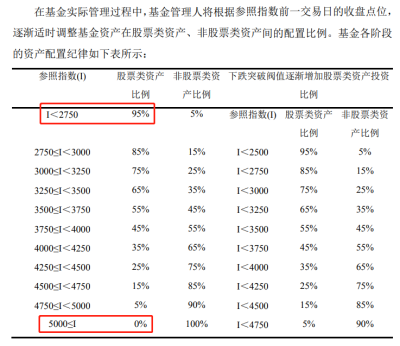

《基金合同》規定:

當上證指數超過5000點後,股票倉位要降到0,空倉;

當上證指數低於2750點後,要滿倉,股票倉位提到95%;

介於兩者之間時,上證指數每漲250個點,股票倉位要降低10%。

實際中大概也是這么做的。

2014-2015年的牛市中,上證指數從2000點漲到了5178點,基金倉位一路降低,從95%降到了14.03%。

之後,大熊市出現,上證指數一路跌到3000點,基金也在2015年3季度將股票倉位加到了75%。

2018年,上證指數又從3559點最低跌到2464點,基金也再次加倉,從66.18%加到91.87%。

2020年下半年到2021年春節前,市場开始了新一輪上漲,上證指數從3000點漲到3700點,基金开始了新一輪減倉,從83.78%減到53.86%。

然後就是2022年了,上證指數從3600點跌到2900點,又漲到3400點,這只基金一路加倉,年底時加到了75.37%。

過去幾年的幾次大跌,他都有減倉避險,在上漲前也基本都把倉位加到了合適的位置,

這擇時能力,槓槓滴!

所以看回撤的話,

這只基金的回撤要明顯好於滬深300。2013年8月成立以來,最大回撤是24.29%,同期,滬深300的最大回撤是46.7%。

看收益的話,

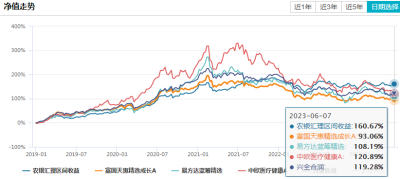

成立以來,基金漲了364.75%,同期,滬深300漲了63.87%,代表公募基金平均水平的偏股混合型基金指數漲了147.64%,超額收益非常明顯。

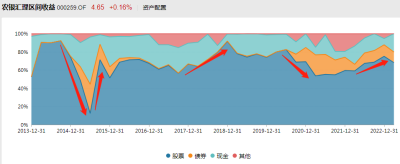

關鍵是超額收益還很穩定。綠色陰影面積是“農銀匯理區間收益”相對滬深300的超額收益,除了2015年牛市中回吐外,其他時間都在慢慢累積。

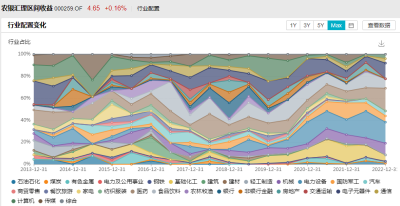

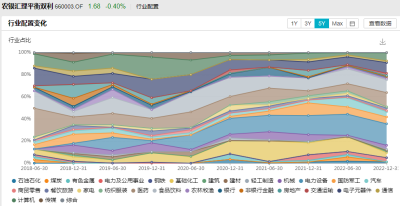

這也和基金的持倉相對分散有關,

不管倉位高低,第一大重倉行業倉位很少超過20%,沒有明顯偏好的行業。

十大重倉股集中度也控制在30%附近,第一大重倉股倉位控制在5%上下。

在堅持行業分散的同時,也做到了個股分散。

基金經理方面,

這只基金經歷過2位基金經理,陳富權、魏剛。

魏剛是量化背景,天生會分散。

陳富權也始終堅持分散的策略,他獨立管的農銀匯理平衡雙利,第一大重倉行業倉位控制在20%附近。

好的策略 + 風格分散的基金經理,這才成就了這只基金“低回撤、高收益”。

試想一下,如果是趙詣管理,滿倉新能源,即使擇時,恐怕回撤也要大很多。

這就是這只基金的薄弱之處了,“擇時+分散”缺一不可,不然的話,回撤可能會失控,那擇時的意義也就不大了。

另外就是《基金合同》中關於“5000點上方清倉,2750點下方滿倉”的設定也有一定的局限性。

股市的底部是不斷擡高的,比如這一波回調,最低也就跌到2886點,再往後幾年,3000點可能真的就不容易見到了。

設想一下,如果幾年或十幾年後還堅持“5000點上方清倉,2750點下方滿倉”,那可能效果就沒那么好了。

當然,這個設定沒說不能修改,可以通過修改《基金合同》來規避。

出於好奇,

懶貓把這只基金和一衆頂流的基金比了下,

即使看2019年賽道爆發以來的收益,四大頂流中,收益最高的是中歐醫療健康和興全合潤,但也只漲了120%,這只基金卻漲了160%。

都說不擇時,不擇時,但這一巴掌下去,不少基金經理的臉可能都要紅了,大周期擇時原來這么簡單嗎?

02

高遠 · 長信金利趨勢

高遠是宏觀背景出身,

復旦大學經濟學博士,曾任海通證券宏觀經濟分析師、研究所宏觀經濟研究部副經理,2014年加入長信基金,任首席策略研究員、副總監、總監。

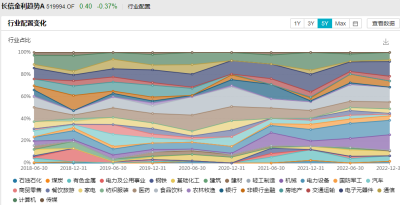

2018年8月开始管長信金利趨勢,任內基金漲了115.29%,最大回撤26.05%,不管是收益還是回撤,都跑贏了同行和滬深300。

看年度收益的話,

2019-2022年,長信金利趨勢連續4年排名同類前50%。

今年跌了3.3%,同類排名也是前50%。

操作上,

雖然是宏觀分析師出身,但高遠很少擇時,股票倉位基本在85%上下波動。

他把宏觀的“自上而下”和中觀的“行業景氣度”結合起來,選那些符合市場趨勢,同時景氣度又向上的行業。

當然,出於對市場的敬畏,高遠不會重倉某個行業。他說,即使覺得有兩個行業最看好,也不會把大部分倉位就放在這兩個行業上,因爲後面可能會有很多意想不到的事情發生,萬一看錯一個,帶來的負面的影響就會很大。

反映到持倉上,他的持倉極其分散,第一大重倉行業倉位也就15%左右。

那他的超額收益來源於哪呢?

高遠說,是來自行業選擇和個股選擇上一些小的alpha疊加,在一個中長期的時間內,把這些alpha慢慢積累下來。

他覺得慢就是快,不追求短期爆發力,而是要用組合管理的方式一點點的積累超額收益。

對於投資目標,他希望能做到兩個“1/4”,中長期同類排名能夠在全市場排前1/4,回撤控制也能在全市場排前1/4。

他認爲這是一個比較完美的狀態,實現這兩點後,產品就有了中長期的生命力。

另外就是機構持有比例,

最开始,高遠這只基金的機構持有比例不到30%左右,但去年爆發了,機構加倉到70%左右,基金份額也突破了100億份。

03

黃珺 · 中銀主題策略

黃珺業績也挺好的,

2019-2022年,連續4年同類排名前25%。

今年,基金漲了12.73%,同類排名前5%。

所以,看長期業績的話,2019年3月13日,黃珺管理以來,中銀主題策略漲了170.7%,同類排名前2%。

更厲害的是,回撤控制的竟然也還可以,最大回撤是27.94%,跑贏滬深300指數十幾個點。

所以,我們看機構態度的話,

黃珺上任前,中銀主題策略的機構持有比例只有百分之一點幾,但去年底,機構持有比例已經接近90%。

操作上,

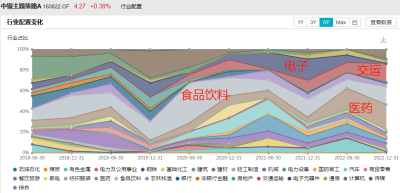

黃珺也不擇時,持倉也偏分散,但看好某個方向後會下較大倉位。

比如2020年加倉食品飲料,2021年加倉電子,2022年加倉醫藥和交運(航空+快遞),選方向的能力挺強的。

她說,喜歡用確定性更高的好股好價格去創造超額收益。

還有換手率,

中銀主題策略換手率在400%左右,平均持股周期3個月,雖然不是交易型選手,但黃珺也會做一些交易,換手率稍微有點高。

04

債基

還有幾只債基,

純債基金經理中,馬龍算標杆了,但看收益的話,也有幾位基金經理和他很接近。

*免責聲明:文章內容僅供參考,不構成投資建議。

$農銀區間收益混合(OTCFUND|000259)$$中銀主題策略混合A(OTCFUND|163822)$$長信金利趨勢混合A(OTCFUND|519994)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:這一巴掌,打了所有頂流的臉

地址:https://www.breakthing.com/post/66284.html