如果,一家企業的內部已發生了深刻變化,大多數人已經开始意識到,它與過去大不相同了。

如果,這家公司也能夠在外部環境劇烈變動情況下堅持下來,成功穿越周期後,能夠看到其基本面數據完全呈現出U型或V型效果。

一般而言,便可對公司的長期價值和業務發展邏輯進行重新審視。

由此,一個能夠清楚明白地驗證到變革效果的攜程,或已出現在今年的一季度。

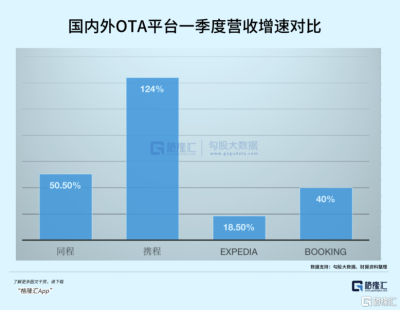

從6月8日公布的財報數據來看,攜程在2023年第一季度,實現淨營業收入爲92億元人民幣(單位下同),同比上升124%,環比上升83%,已超過了2019年疫情前的同期數據。

利潤方面,攜程錄得歸母淨利潤爲33.75億元,相對於2022年同期9.89億元的淨虧損,實現大幅的扭虧爲盈。

在這份超預期的Q1財報中,或能夠清楚的發現兩條較爲重要的主线邏輯,它們共同的訴說着攜程正在演繹的新故事與新方向。

1

第一條主线:

行業復蘇與業績反轉

文化和旅遊部公布的數據顯示,2023年第一季度,中國國內旅遊總人次達12.16億,同比增長46.5%。國內旅遊收入1.3萬億元,同比增長69.5%。

國內旅遊市場的復蘇,旅遊出行行業的交通票務、酒店等訂單隨之增長,出行鏈上下遊的企業繼而不同程度的受益。

反映在上市公司業績方面,在旅遊復蘇的大背景下,在A股市場旅遊及景區行業在今年一季度業績搶眼,據公开數據統計,約九成公司一季度營業收入實現了同比增長。

在港美股市場,OTA代表性公司表現突出,由筆者下圖選取的四家公司中,在2023年一季度營收平均增長了近六成。由此可見,具備靈活性的輕資產商業模式,在復蘇初期所擁有的業績彈性無疑所更高的。

而橫向比較之下,同時受益於國內與海外市場復蘇的攜程,其表現更爲亮眼,重新驗證了行業新周期一旦开啓後“強者先行”、“強者更強”的道理。

另外,從清明、五一長假期等Q2重要出行窗口來進一步觀察,可推導出,國內旅遊出行的復蘇進入或已到加速段。意味着,攜程在Q2乃至整個上半年的業績表現,將有機會繼續超預期,加速引領行業復蘇。

在Q1財報中,攜程不但能在營收上面取得三位數的高速增長,也在盈利上成功爬出“坑口”,真正實現了正盈利——歸母淨利潤和經調整EBITDA均錄得正數。

進一步看財報數據可知,攜程23Q1的經調整EBITDA利潤率爲31%,相比22Q1的2%,以及22Q4(即上一季度)的6%,發生了大幅度的修復,同時也全面超過了去年每一個季度的經調整EBITDA利潤率。實現業績反轉的意味相當濃厚。

與以往所經歷過的周期有所區別,攜程在本輪行業復蘇中更加凸顯出其行業領導者的優勢和擔當。

從小到大層層劃分,分別體現在對出行鏈商家的賦能,透過政企合作對旅行目的地的賦能,對整個行業復蘇的拉動作用,效果會(較以往)更爲明顯。從側面證明了在經歷過疫情之後,攜程對整個旅行出行產業鏈或產品和服務供給端的重要性和融合度已遠勝從前。

可否據此認爲,攜程這一領先OTA平台與行業共生發展的“護城河”能力已經達到了一個新的高度?

假若答案是肯定的,能夠進一步推導出兩個小結論:1)攜程的表現越好,其對行業起到的撬動能力則越來越優,從而支撐行業加速復蘇乃至成長。攜程的發展已經進入到“反哺”行業和生態的新階段。2)驅動攜程長期增長因素已被進一步證實切換到內生性增長,它正“從內而外”對行業進行輸出,成功穿越行業周期全靠這一發生了重要變化的內生性增長能力。

所以追溯起這一變化的源頭,也是較爲重要的,由此便延伸出第二條關於新增長的邏輯主线。

2

第二條主线:

海外市場與內容營銷

我們將視角切換至海外業務,同樣驚喜地看到攜程的積極邊際變化。攜程迅速重新在海外市場打开局面,而且以內容營銷爲核心將全球旅遊產業串聯起來,再構商業模式。

從直觀的財務數據看,今年Q1,攜程國際OTA平台的機票預定量同比增超200%,較2019年增長100%;整體酒店預訂量創下歷史新高,達到2019年水平的兩倍以上。

同時,攜程Q1出境酒店和機票預訂均恢復到疫情前的40%以上,遠超行業15%的恢復水平,且五一假期、暑期預訂數據向疫情前水平繼續靠近。

從行業恢復情況來看,所處的“15%”疫前需求的水平位置,也意味着,未來可繼續收復甚至拓展的空間還有很大很大。

以攜程等先行者的數據表現來看,未來搶到更大的市場蛋糕,這一局面的出現將是可以期待的。

從背後的商業邏輯看,經歷疫情三年旅遊行業供需兩側均發生一定變化,筆者總結出核心的兩點,一是個性,二是效率,內容營銷由此成爲突破口,攜程認識並把握到了其中的機會。

需求側而言,疫情加速改變了大衆的認知,使大衆旅遊不再限於看風景,而是傾向於感受一個地方的獨特魅力,對個性化的旅遊體驗有了更高的期望。同時,後疫情時代的到來集中釋放被積壓的需求,讓越來越多的人踏上旅程,放大了個性化特徵。

供給側而言,一方面,新的需求對供給側提出更高的要求,傳統的旅遊服務模式已不能完全滿足消費者,消費者規模也越來越大;另一方面,可觀的市場機會吸引更多競爭者入局,例如抖音、小紅書等參與進來,這些意味着OTA平台的經營打法也需要進行調整,而且“窗口期”縮短,效率至關重要。

內容營銷則能夠深度、快速觸達廣泛消費者,同時滿足個性與效率的要求。

看回攜程,攜程是放开出入境後首個出海直播的OTA,率先實現內容營銷的突破升級。

1月11日,攜程“超級全球遊”海外直播首站落地泰國曼谷,吸引了海內外超過1000萬人的觀看,並當日促成超過11000單的泰國產品訂單量,超過4000萬元的GMV。

本質上,通過直播活動,攜程成功地創造了一種虛擬、全新的旅遊購物體驗,讓用戶在家中就能了解泰國的景點、文化和特色產品,同時享受購物的樂趣,這種有機結合也提升了用戶的購买意愿,爲泰國的旅遊和品牌商家帶來更多的曝光和銷售機會,實現多方共贏。

泰國直播活動的成功也自然爲攜程後續的內容營銷拓展打下了堅實的基礎。

僅Q1,攜程平台上的KOL數量同比增長45%,用戶創作內容同比增長34%。

截至5月,攜程直播團隊已舉行超50場直播,帶貨超4000種旅遊產品,其中包括來自泰國、馬爾代夫、日本、新加坡、馬來西亞、韓國、菲律賓等十余個海外國家的產品。

此外,筆者認爲還有兩點值得特別注意:

其一,依托於業務基礎,攜程的內容營銷並不是簡單的類似於社交平台的“內容—種草—交易”模式,更爲垂直專業。

立足內容營銷本身,專業化是關鍵,而且從長遠視角來看必須建立在好產品的基礎上。攜程的業務垂直於整個旅遊產業鏈,覆蓋了從出發到返回旅行的各個環節,而且其通過賦能逐漸打造共贏模式,資源整合能力更強,能夠提供更豐富的產品,更便利的服務,形成差異化競爭。

比如,攜程的“全球旅行SOS平台”的專業服務就使其與一般的社交平台有所區別。

“全球旅行SOS平台”爲用戶的國際旅行提供服務保障,用戶可一鍵使用SOS功能第一時間求助。自2017年上线以來,其共接到超14000余起求助,求助旅客來自全球100多個目的地,救援成功率達98%。

其二,隨着攜程發力內容營銷,其實強化了社交屬性,平台流量的粘性和價值也將有所不同。

社交流量而言,天然具有較高的使用頻率、用戶黏度,而且具有自然增長效應,由用戶的主動傳播行爲持續打开流量通道,促進自然付費行爲的產生,更容易形成正向、良性的增長循環。

攜程未來能夠通過整合豐富的旅遊內容爲用戶提供更全面、個性化的旅遊信息和服務,打造成一個鏈路更完整的生態閉環,從而持續增強對用戶的吸引力。

3

結語

最後,若能夠簡單總結成一句話,筆者認爲,處於當下的攜程,會比以往單純作爲OTA平台更具價值潛力。

今年的攜程,比疫情出現之前的它,要有活力得多,在經歷過殘酷的“汰弱留強”洗盤大考驗之後,重新露出水面的,是這一家老牌互聯網企業較爲充沛的進化能力。

更加難能可貴的是,目前,這種進化力已經可以在公司商業化道路上,在業績表現和基本面改善等各方面全方位地“湧現”。

老兵不死,並不足以讓人敬畏。

老兵並不隨着時代而凋零,做到“返老還童”,才是真正能夠折服別人、碾壓對手的地方。$攜程集團-S(HK|09961)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:當下的攜程(9961.HK),比以往更具價值潛力

地址:https://www.breakthing.com/post/66309.html