紅周刊 本刊特約 | 馬特·辛普森(Matt Simpson)

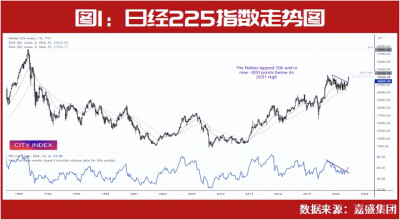

日本第一季度GDP同比增長1.6%,跑贏預期0.7%和前值-0.1%;日本通脹久違實現2%的目標;巴菲特等多家美資機構加碼;東京證券交易所要求PB低於1倍的公司公开披露其資本效率改進的政策和舉措。這幾股東風匯聚,年內推動日經225指數漲超20%,目前正邁向32000點大關。5月初,該指數在GDP發布後突破30000點。

目前,日本GDP平減指數(GDP中的商品價格)升至近八年來高點,近幾周流入日本股市的外資增加,推動股市反彈,日經指數期貨的淨多頭敞口看漲情緒高漲,但尚未達到極限。究竟日本經濟和股市未來前景如何?

日本經濟持續轉暖

過去幾十年,投資者似乎都對日本股市提不起興趣,日本股市被稱爲“全球最不受歡迎的資產類別”。不過,目前這一市場正處於一個有趣的階段。

從1990年开始,日經指數從40000點一路下行,直到2009年在7000點附近觸底,熊市持續了幾十年,這也是因爲過去30年間日本GDP增長相當緩慢,並經歷了嚴重的通縮時期。

今年一季度日本同比1.6%的GDP增速放在全球背景下看表現平平,但卻是經濟學家預期值0.7%的兩倍多,有可能推動日本經濟增長突破日本央行2023財年預期。這也是日本GDP三個季度以來首度提速,資本支出也意外擴大,不過個人消費符合預期。

另一個積極因素在於,薪資增長在2023年度的日本春季勞資協商中達到30年來的最高紀錄。在2022年的通脹衝擊後,企業的定價靈活性發生了變化,支持了利潤率。

值得注意的是,用於衡量國民生產總值商品價格的GDP平減指數升至2015年底以來最高水平,同比增長2%。盡管日本央行也注意到經濟增長的好消息,但不太可能立即採取任何行動,日元毫無反應就是證明,這對股市則是一種利好。此前市場擔心新任行長可能會大幅收緊貨幣政策,或取消YCC(收益率控制)。

日本央行行長植田和男表示,只有以“持續穩健的方式”實現其價格目標(沒有緊迫性),日本央行才有可能取消收益率曲线控制並着手縮表。

經歷了持續的通縮後,如今日本的決策者和金融體系確實需要適應一次百年一遇的通脹和利率環境變化。但我們認爲這是可以管理的,特別是因爲日本央行將努力避免引入宏觀不穩定,並且條件將允許非常漸進的利率變化(基本假設是在2023年7月取消利率控制政策,2024年取消負利率政策),並不會操之過急。面臨老齡化挑战,日本長期並不具備通脹失控的基礎。

同時,日本風險特徵是獨特的。日本央行現在持有約48%的未償還日本國債和約7%的股票,而地方銀行體系在核心盈利能力方面面臨超過十年的挑战,並將在轉型過程中面臨資產估值方面的進一步不確定性。日本央行將維持謹慎。

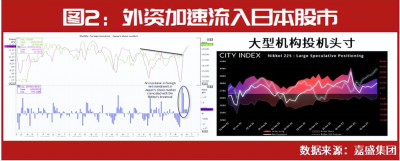

海外投資者和大型投機者湧進日經指數

面對日本的重啓,雖然日元尚無反應(近期日元又开始走貶,美元/日元又回到了138附近),日本股市卻給出回應。日經225指數受宏觀數據向好影響,升到20個月的高點30000點。雖然重新測試40000點附近的歷史高位遙不可期,但考慮到月线圖表現出的勢頭,日經225指數動能不弱。

我們還注意到,最近六周內,湧入日本股市的海外資本增加,與日經指數的盤整突破巧合。日經指數期貨的淨多頭敞口(以日元計)不斷增加,多頭總量不斷增加,空頭總量卻在減少,投資者沒有遇到極端情緒化的直接衝擊。根據月线圖上整體趨勢的強度,我們在5月初就提及,日經指數很有可能突破30800點。截至6月2日,日經指數已經突破31000點,邁向32000點。

值得一提的是,著名的加大在日本投資的美國機構並不在少數。除了巴菲特,根據報道,自今年年初以來,Elliott和Citadel等大型基金都表示要在東京开設辦事處,或是在日本國內擴大業務範圍。這三家機構都和美國政府關系密切,而且它們的投資涉及比較重要的地緣關系或宏觀敞口。

“股神”巴菲特早在4月在接受採訪時透露,將進一步投資日股,並強調日本是美國以外最大的投資目的地,其對三菱商事和三井物產等5家日本商社的持股比例提高至7.4%。這讓許久不被關注的日本股市再度成爲關注焦點。關注低估值、高股息等基本上是目前外資布局日本股市的關鍵。

野村的研究顯示,從日本五大商社股的PE估值來看,基本在5~8倍區間,仍處於2001年以來的歷史較低水平,同時也低於同期東證指數約15倍的估值水平。新冠疫情後,由於全球能源與糧食價格持續上漲,日本五大商社股價明顯上漲。

治理改革也至關重要。此前,日本股市50%股票PB低於1,這是很不正常的,所以交易所要求日本企業提高企業價值、回報股東、關注資本成本,這也與國際大型投資機構的目標或者投資方法一致。

據悉,東京證券交易所4月6日公布的各投資部門交易動向顯示,2022年度企業法人的淨买入額爲5.5萬億日元,增至上一年度的約2倍。創出有可比數據的1983年度以後的歷史新高。東京證交所要求PB較低的企業等提高資本效率,企業利用剩余資金回購自身股票的趨勢正在加強。

在當前階段,我們認爲TOPIX指數的前景具有韌性,盡管它此前已經交易在很多機構的年底目標區間水平上,可見短期市場熱情已經高漲。但目前而言,日本股市的估值並不高。相關數據顯示,截至2023年5月20日,日經指數的PB只有1.74倍,遠低於美國的納指、道指和標普500指數。

(作者系嘉盛集團資深分析師。本文已刊發於6月3日《紅周刊》,文中觀點僅代表作者個人,不代表《紅周刊》立場,提及個股僅爲舉例分析,不做买賣推薦。)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:海外知名機構紛紛“押寶”日本股市,經濟轉暖有望推動日本股市繼續上行

地址:https://www.breakthing.com/post/66331.html