本文部分選自:中泰證券分析師陸韻婷

今年 3 月以來,共有 11 只中概股被美國證券交易委員會(簡稱 SEC)列入“預摘牌名單”。這在過去一定程度上推動了中概股的暴跌,而如今受到各方監管部門的重視,而中概股回港上市也成爲熱議話題。

背景

3 月 11 日,SEC 稱將百濟神州、百勝中國、再鼎醫藥、盛美半導體、和黃醫藥共 5 家中國公司列入《外國公司問責法》(簡稱 HFCAA)的暫定清單,列入暫定清單從 3 月 8 日算起,它們需要於 3 月 29 日向 SEC 提供不具備被摘牌的證據。

微博於 3 月 23 日被列入 “預摘牌名單”,需要於 4 月 13 日前向 SEC 提供證據,證明自己不具備被摘牌的條件。

3 月 30 日 SEC 將百度公司列入可能被美國證券交易所摘牌退市企業的暫定清單,一同被列入這份不斷擴大的清單的還有富途控股、愛奇藝、CASI 凱信遠達和 Nocera Inc.。這 5 家公司需要於 4 月 20 日前向 SEC 提供證據,證明自己不具備被摘牌的條件;若無法證明,則會被列入 “確定摘牌名單”。

3 月 16 日嗶哩嗶哩宣布將爭取自愿轉換至港交所主板雙重主要上市,在上述多重事件催化下,市場對中概股回歸港交所的關注度再次提升。

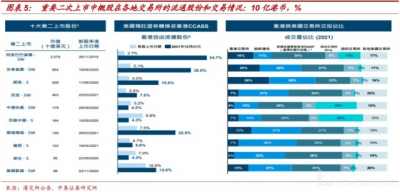

自 2018 年 4 月港交所根據《主板上市規則》新增章節(第八 A 章,第十八 A 章及第十九 C 章)後,截止當前,共有 20 家中概股已經回歸香港交易所,包括 16 家二次上市(阿裏巴巴,京東集團,網易,蔚來等)和 4 家雙重上市(百濟神州,小鵬,理想,和黃藥業)。

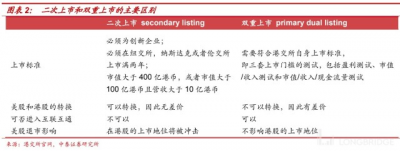

二次上市與雙重上市的區別

二次上市(secondary listing)和雙重上市( primary dual listing)有着本質區別,如果中概股在美國被要求摘牌,不同回港上市方式面臨的局面也將截然不同:

1、 雙重上市( primary dual listing)是指兩個資本市場均爲第一上市地,已經在美國市場上市情況下,在香港市場按當地市場規則發行上市,其須遵守的規則與在香港首次公开發行股份的公司要求完全一致(當前港交所有三套上市門檻的測試,包括盈利測試、市值/收入測試和市值/收入/現金流量測試),因此即使被從美股摘牌,其港股依舊可以交易;

2、 二次上市(secondary listing)是指公司在兩地上市相同類型的股票,通過國際托管行和證券經紀商實現股份跨市場流通,當前港交所接受二次上市的標准是公司必須是創新行業公司,且已經在紐交所,納斯達克和倫交所上市滿 2 年,且市值達到一定標准(400 億港幣市值,或者 100 億港幣市值且營收超過 10 億港幣),二次上市的公司不需要滿足港交所自身上市的標准;也就是說其在港股的合法身份是來源於其已經在港交所認可的交易所上市,因此一旦這些公司在美國被退市,其在港股的上市地位將受到衝擊,會有不確定性;

3、 二次上市的公司美股和港股股份可以互相轉換,但雙重主要上市不可以轉換,因此存在價差。

4、 二次上市的股票不能列爲互聯互通標的,但雙重上市的股票可以,理想和小鵬都已經進入港股通名單。

5、 基於上述的區別,中泰證券認爲中概股最理想的回歸方式是先二次回歸,將盡可能多的美股轉成港股,然後申請將 “二次上市” 轉成 “雙重上市”,在轉化過程中需要拆除一系列豁免條件,採用上述流程既可以在中概股退市後保留其在港股的合法上市地位,又可以將大部分股份從美股轉至港股,避免私有化等帶來的財務壓力。

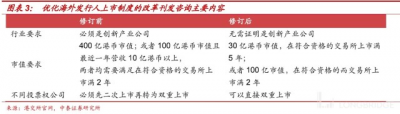

港交所放寬回港上市門檻

港交所 22 年起放寬二次上市和雙重上市的資質,爲中概股回顧做好了法律制度的保障:

1、2021 年 3 月 31 日香港交易所刊發了放寬海外發行人上市門檻的咨詢文件,11 月 19 日港交所正式發布了《優化海外發行人上市制度的改革刊發咨詢總結》;

2、制度修訂後,二次上市和雙重上市的門檻有所下降,體現爲:

a、不再限定必須是創新產業公司;b、上市時的市值要求由過去的 “在符合資格的交易所(納斯達克,紐交所或者倫交所)上市滿 2 年,市值 400 億港幣,或者市值爲 100 億港幣且最近過 30 億港幣或者上市滿 2 年,市值超過 100 億港幣”;c、不同投票權的公司現在可以選擇直接雙重主要上市,而修訂前必須先二次上市,再轉爲雙重主要上市;

港股流動性弱於美股

港股的流動性相對美股有差距,中概股在美股的交易額無法全部平移至港交所。

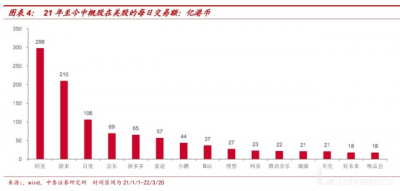

1、2021 年至今,中概股在美國交易所的每日成交額(ADT)爲 1375 億港幣,阿裏,蔚來,百度,京東和拼多多位列前三大 ADT 的個股。

2、盡管中概股在美國交易所的 ADT 很可觀,在我們認爲即使這些中概股全部回歸港股,1375 億港幣的 ADT 也無法完全平移至港交所,主要是美股和港股的投資者結構和交易成本存在差異,使得兩者的流動性區別較大。

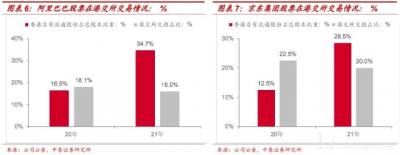

3、以阿裏舉例,隨着 ADR 通過存托機構的轉換,2021 年末阿裏巴巴在港股的流通股份佔比已經由 20 年末的 16.5% 增加至 34.7%,但在港交所交易的阿裏巴巴的成交額佔阿裏全球交易額的比例卻從 20 年的 18.1% 下降至 16%,也就是說阿裏港股的流動性只有阿裏美股的 35% 左右,我們推測 2021 年阿裏在港股流動性的下降可能和當年港交所增加印花稅,高頻交易者在港股的交易成本增加有關;

3、綜合阿裏,京東等主流中概股在港股和美股流動性的差別,以及短期內不可能所有中概股均符合二次上市和雙重上市的標准,預計短期維度(2 年)中概股回港產生的增量 ADT 可能約爲美股當前 ADT 的 10%,參考 21 年以來港股 1500 億 ADT 的水平,對應爲港交所帶來 8% 的 ADT 增量。

投資建議

當前已經有 20 家中概股回到港交所上市,二次上市和雙重主要上市在上市標准,ADR 轉換,是否入互聯互通名單,以及美股摘牌後對其在香港上市資質的影響有明顯區別,中泰證券認爲中概股最理想的回歸方式是先二次回歸,將盡可能多的美股轉成港股,然後申請將 “二次上市” 轉成 “雙重上市”,在轉化過程中需要拆除一系列豁免條件,採用上述流程既可以在中概股退市後保留其在港股的合法上市地位,又可以將大部分股份從美股轉至港股,避免私有化等帶來的財務壓力。

21 年至今中概股在美國的 ADT 約爲 1350 億港幣,綜合考慮美股和港股的流動性差別,以及阿裏等核心股票的實際流動性表現,預計短期中概股回港爲港交所帶來 8% 的 ADT 增量。

預測港交所 22-23 年歸母淨利潤分別同比-2.6% 和 25.2% 至 122.15 億港幣和 152.89 億港幣,當前股價對應 22-23 年的 PE 分別爲 39.4 倍和 31.6 倍。

雖然短期業績有一定壓力,但港交所本身繼續銳意進取,連接中國和世界的战略穩步推進,維持 “香港交易所” 的买入評級。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:中概股回港的最佳路徑是什么?

地址:https://www.breakthing.com/post/6639.html