本文系基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議

本文系基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議 從市值超過240億港元的明星股,到如今市值不足35億港元的“仙股”,基石藥業的“沉淪”僅用了兩年的時間。

在成立的7年時間中,基石藥業成功商業化了4款產品,在“雙十定律”(即10年時間、10億美元,才可能研發出一款新藥)支配下的創新藥產業中,基石藥業幾乎只需要三年時間就能孵化一款產品,這不得不稱得上是一種“奇跡”。

基石藥業的“快”確實配得起曾經明星股的定位,既然如此是何原因導致曾經的明星股這么快就失去光環?創新藥明星公司又究竟有沒有護城河?這正是本文將要探討的問題。

01 “快”的根源基石藥業徵服市場的原因在於“快”,那么搞清楚其研發效率爲何能如此之快,就成爲研究基石藥業投資價值的關鍵。

其實,從基石藥業誕生之日起,“快”基因就已經被注入其中。基石藥業的發起股東爲WuXi Healthcare Ventures,這是一家由藥明康德所主導的基金公司,原本是藥明康德新藥开發公司的風險投資部門,後於2011年拆分獨立運營。

WuXi Healthcare Ventures投資了一大批創新藥公司,除了財務投資的目的外,這些投資標的還是藥明康德的潛在客戶,WuXi Healthcare Ventures會向那些接受投資的公司推銷藥明系的CXO服務,藥明系的發展是與WuXi Healthcare Ventures的投資有很大關系的。

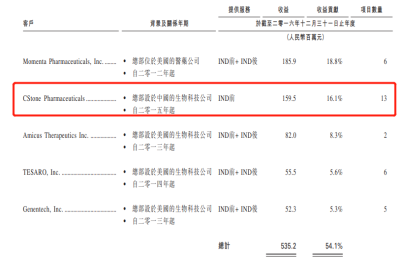

尤其是藥明生物的上市,由WuXi Healthcare Ventures發起成立的基石生物更是直接貢獻了重要的力量,基石藥業2016年在藥明生物瘋狂下了13個大分子訂單,爲後者貢獻當年營收的16.1%。盡管我們不能直接將藥明生物的上市直接歸功於基石生物的採購,但毫無疑問基石生物爲藥明生物的上市起到了保駕護航的作用,而基石生物則正是以那13個大分子管线爲基礎創立的。

圖:2016年基石藥業爲藥明生物貢獻16.1%的營收,來源:藥明生物招股書

圖:2016年基石藥業爲藥明生物貢獻16.1%的營收,來源:藥明生物招股書

但作爲一家公司,光有管线是不夠的,它還必須有战略規劃,而基石藥業所採用的正是當時很流行的VIC模式,也就是風險投資(VC)、知識產權(IP)、合同制研發服務機構(CRO)三者相結合的模式。

VIC本質是通過資本驅動研發合作,而不是依賴於自研獲得新產品,這種模式跳過了早期的試錯階段,顯然更具效率。通過引進國外先進企業的研究成果來豐富自身的產品管线,可以在短時間內獲得創新產品线,建立先發優勢。

02 用速度,換價值

對於基石藥業而言,其一切價值都建立在速度之上。

爲了最大限度地將這種先發優勢放到最大,WuXi Healthcare Ventures先是在2016年爲基石藥業引進了一批核心高管,江寧軍、楊建新、李景榮等高管就是在當時加入公司的。而後又在2018年,WuXi Healthcare Ventures從外部引進多家投資者完成B輪融資,並立馬從Blueprint和Agios引進了三條前沿靶點的領先管线。

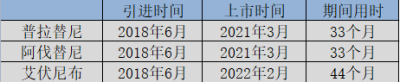

正是基於VIC模式的高效率,基石藥業才得以通過引進的方式搶佔了多個前沿靶點。如公司首個獲批藥物普拉替尼,就是全球首款獲批的RET抑制劑,並已經在國內獲批了一线治療非小細胞肺癌以及甲狀腺癌兩種適應症。以2018年6月引進算起,到2021年3月上市,基石藥業僅耗時33個月就成功將其孵化。其他兩款產品也僅分別耗時33個月和44個月。

圖:基石藥業引進三種藥物上市時間,來源:錦緞研究院

從江寧軍等高管加入,到花費重金引進管线,基石藥業的所有布局只有一個訴求,那就是希望將速度優勢轉化爲投資價值。在搶佔國內的前沿管线後,基石藥業又可以進行融資去採購更多的優質管线。

本質來看,如果一切發展順利,那么在快速搶佔前沿管线的情況下,基石藥業是能夠將股價推高的,然後再利用高股價吸引融資,從而進一步引進更多的前沿管线,進而實現正向循環,逐漸構建起一條能夠持續創造現金流的前沿管线矩陣。

可以說在2021年6月之前,基石藥業是基本實現了當初的第一步設想。利用“速度”成功將兩款引進藥物孵化上市,同時還與“宇宙大廠”輝瑞達成合作,並從其那裏獲得了2億美元的融資,股價也在那一階段屢創新高。

基石藥業這個龐大的飛輪,幾乎已經开始轉動了。

形勢一片大好的情況下,究竟是何摧毀了基石藥業的底層邏輯?其實還是“夢想”泡沫的破裂。

VIC模式想要成功,其核心必須依賴於高股價之下的持續融資,早期股東除了提供啓動資金外,是很難再進行追加投入的。因此公司必須時刻向投資者證明,他們的投資決定是“英明的”。

對於一家處於研發階段的公司而言,研發效率與成功率是市場最爲關注的,因爲這些因素決定了投資者所投的錢是否會打水漂。但對於一家處於商業化階段的公司來說,那么投資者關注的焦點就從研發切換至產品的銷售層面,因爲這決定了這家公司的战略是否正確。

以基石藥業而論,它無疑是一家研發階段很有優勢的公司,管理層成功兌現了當初成功孵化引進管线的諾言,因此在產品商業化之前,基石藥業有着一大批忠實的投資者。可當進入商業化階段後,基石藥業這種爲了“快”而“快”的粗暴战略的短板就开始逐漸“凸顯”。

爲了引進三款前沿管线,基石藥業付出了不小的代價,需要分別向Blueprint公司和Agios公司支付4000元美元和1200萬美元的首付款,還有大量的裏程碑款和不低的銷售分成。

圖:三款引進管线的代價,來源:錦緞研究院

圖:三款引進管线的代價,來源:錦緞研究院

但這三款產品又爲基石藥業帶來了怎樣的收入呢?以基石藥業2022年數據,公司這三款藥物的銷售額爲3.64億元。可爲了孵化這三款產品,基石藥業卻在過去四年合計花費超過35億元的裏程碑及第三方成本費用。

盡管這三款藥物或將在未來形成放量的勢頭,可即使僅考慮裏程碑費用及第三方成本,那么這三款藥物又將多久能夠回本呢?切不要說還有每年的銷售分成,作爲投資者這樣回報率的項目您投嗎?

圖:基石藥業研發費用中裏程碑相關費用,來源:錦緞研究院

圖:基石藥業研發費用中裏程碑相關費用,來源:錦緞研究院

商業化之後,投資者對於創新藥企的訴求已經开始轉變。基石藥業確實依靠收購拿下了三款前沿產品,可這樣的做法真的能帶來價值嗎?

基石藥業的沉淪,就是典型的“創新藥”陷阱。只論“研發”的創新藥,都是再耍流氓,創新藥企歸根到底還是一門生意,而不是大學象牙塔中的“空中樓閣”。

對於絕大多數創新藥企而言,其實它們可能只有一次“开槍的機會”,也就是首款藥品商業化的契機。如果自身的首款商業化產品不能獲得足夠的價值,那么就很難給投資者留下一個好的印象。得到一個“割韭菜”的負面印象後,那些“开槍失敗”的創新藥企可能很難再說服投資者了。

聚焦基石藥業,盡管它引進的產品都是絕對的藍海前沿靶點,從醫學角度考量是很有價值的,但過高的BD價格和過小的患者群體注定,這絕非是一個好的選擇。

以普拉替尼面向的非小細胞肺癌中的RET融合患者群體來看。我國每年肺癌發病人數約82萬人,其中80%-85%是非小細胞肺癌,而只有1%-2%屬於RET融合患者。粗略計算,普拉替尼每年可治療的患者總數可能剛超過1萬人。

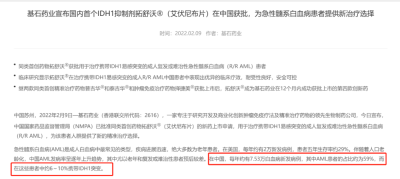

其余兩款產品,受衆則更加偏小。阿伐替尼所針對的胃腸道間質瘤發病率很低,在國際上屬於罕見病,我國每年新發人數在1200人左右;艾伏尼布針對攜帶IDH1易感突變的成人復發或難治性急性髓系白血病患者,每年的新增人數在2700-4400人之間。

圖:艾伏尼布中國患者規模,來源:公司公告

圖:艾伏尼布中國患者規模,來源:公司公告

三款產品針對的患者偏於小衆,且還沒有納入醫保目錄。基石藥業想要自行开展商業化,注定將費時費力,再加上比例不低的分成費用,想要賺到錢簡直太難了。

歷數那些獲得市場認可的創新藥企,它們开的“第一槍”無疑都很響亮,如百濟神州、信達生物、君實藥業等。首款商業化的產品(或者前兩款)的營收能力將直接絕對市場對於公司的認可程度,甚至會進一步影響公司的長期融資。

VIC模式確實可以提高研發效率,但卻必須是建立在理性的收購基礎之上,爲了“快”而去高價收購管线,那么只會錯失寶貴的“开槍”機會。創新藥企的護城河從來都不是無價值的“快”,而是應該具備有針對性的“新”。

創新藥企們,請不要再盲目浪費機會了,畢竟你們可能只有一次“开槍”的機會。

· 產業地圖 · 百濟神州 | 恆瑞醫藥 | 君實生物 | 信達生物 | 再鼎醫藥

智飛生物 | 諾誠健華 | 雲南白藥 | 復宏漢霖 | 華東醫藥

先聲藥業 | 貝達藥業 | 綠竹生物 | 巨子生物 | 綠葉制藥

邁瑞醫療 | 聯影醫療 | 華大智造 | 藥明康德 | 長春高新

愛爾眼科 | 固生堂 | 時代天使 | 九安醫療 | 海吉亞醫療

京東健康 | 平安好醫生 | 叮當健康 | 金域醫學 亞盛醫藥 | 康寧傑瑞 | 榮昌生物

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:基石藥業因何“沉淪”?

地址:https://www.breakthing.com/post/66401.html