吳龍

近期美債收益率集體反彈,截至本周四數據,兩年期美債收益率一度升超10個基點,收於4.55%附近,隨着上周美國債務上限通過後,面對美國政府即將舉債的影響下,美債利率持續上升。

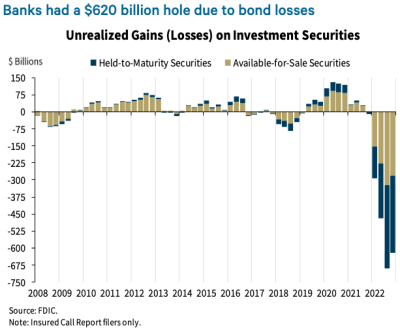

美債關鍵收益率曲线倒掛加劇,交易員已完全消化美聯儲7月份的加息預期。掉期交易顯示,從利率峰值开始,美聯儲在2023年預計只有一個25個基點的降息。爲何美債殖利率曲线持續倒掛?很大程度跟過去美聯儲加息循環有關,隨着加息導致美債利率上揚,也間接造就持有美債投資者面臨账面虧損,此舉更是造就了四月以來的美國銀行業破產,部分銀行仍面臨較大的账面虧損,由於透過持有到期(HTM)的會計准則認列方式,一定程度減緩了當前長期美債的拋售壓力。不過隨着美國財政部債務上限通過後將大發舉債,由於債務成本展期的評估下,美國財政部將以短天期國債(T-Bill)的方式籌措資金,短期而言,很可能加劇當前美債殖利率曲线倒掛的情況。

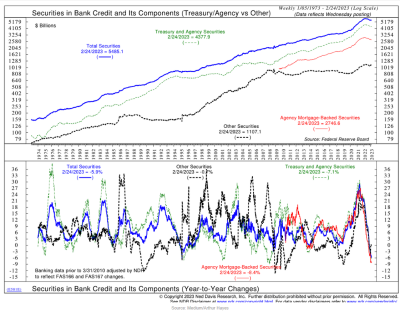

美國銀行在過去低利率時期买入了大量美債與MBS

2022年的美聯儲加息循環導致美國銀行面臨龐大账面虧損

美國債務上限通過 美國財政部將持續榨幹市場流動性

短期美國國債是美國政府發行的期限爲4至52周的債券。根據BofA Global策略師的估計,到2023年底,新發行的短期美國國債規模可能達到約1.4萬億美元,8月底前將有大約1萬億美元的短期國債湧入市場。這將是疫情暴發前的幾年裏平均三個月期供應量的五倍左右。高盛(Goldman Sachs)的策略師預計,一旦提高借款上限,在大約兩個月內將有多達7,000億美元的短期美國國債發行。

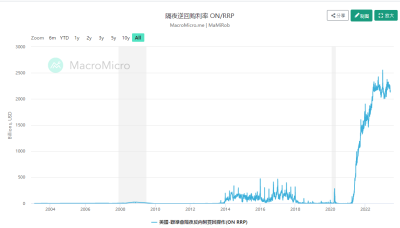

貨幣市場基金(MMF)仍存在大量充裕流動性

若爲了能夠有效緩衝美財政部舉債對市場造成的流動性,美聯儲很可能早於市場預期的展开降息,透過壓低利率下限(ON RRP)的方式,讓貨幣市場基金(MMF)承接美國財政部即將發行的短債,調低利率並改變市場對於利率路徑預期才能有效緩解美債發行的流動性緊縮壓力,整體來看,美聯儲很可能早於市場預期的大舉展开降息循環。

整體而言,美聯儲降息與改變市場對於未來路徑預期(前瞻指引)除了將有效緩解當前殖利率曲线倒掛的情況,也能有效透過貨幣市場基金充裕流動性來承接即將到來的美國政府舉債壓力,或許降息循環已經離我門不遠了。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:有沒有一種可能,美聯儲會在六月降息

地址:https://www.breakthing.com/post/66583.html