智能網聯服務是指將汽車與互聯網連接起來,爲汽車後市場行業的4S店、車險公司、汽車金融租賃公司、二手車經銷商等客戶提供全面的硬件產品、軟件服務及增值服務。具體而言,汽車後市場行業的智能網聯服務主要包括數字化鏈接解決方案以及數字化營銷及管理解決方案。此外,它們還可以應用於車輛救援、車輛遠程故障診斷、客戶訂閱服務等場景。

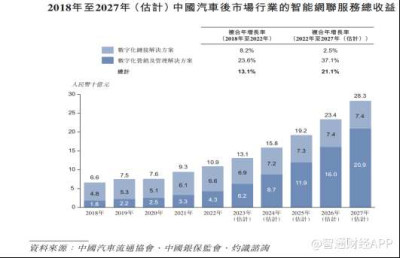

隨着科技的不斷進步及應用,人們對交通的需求及期望不斷提高。此外,政府還爲智能網聯汽車的發展提供了強有力的支持。因此,未來汽車智能化、互聯化是必然趨勢。根據灼識咨詢報告,預期汽車後市場行業智能網聯服務的總收益將於2027年達到283億元(人民幣,下同),2022年至2027年的復合年增長率爲21.1%。

注意到,在快速成長的中國汽車後市場行業中,智能網聯服務提供商廣聯科技國際控股有限公司(下稱“廣聯科技”)已經佔據頭部位置,並正在向資本市場進發。據港交所6月6日披露,廣聯科技已提交上市申請書,建銀國際爲獨家保薦人。

進入汽車後市場12載,業務規模快速擴容

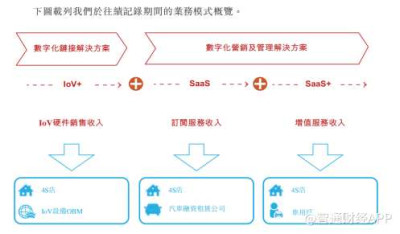

招股書顯示,廣聯科技是中國汽車後市場行業的領先智能網聯服務提供商,專注於向行業價值鏈上的行業參與者提供數字化鏈接解決方案;及數字化營銷及管理解決方案,涵蓋SaaS訂閱服務及SaaS+增值服務。

自2012年成立以來,公司旨在爲汽車後市場行業的客戶賦能,通過公司的數字化鏈接解決方案以及數字化營銷及管理解決方案,更好地與客戶建立聯系,從而實現數字化轉型。公司爲汽車後市場行業的行業參與者(如4S店)开發了一套全面的行業特定解決方案,以提高其營銷及運營效率。

廣聯科技提供的服務包括:(i)數字化鏈接解決方案,包括(a)智能IoV硬件解決方案,通過直銷或通過渠道合作夥伴銷售提供IoV硬件,如車載娛樂系統及車載安全系統,及(b)智能核心板解決方案,通過直銷向IoV設備OBM客戶提供智能核心板;及(ii)數字化營銷及管理解決方案,其中公司提供(a)嘀加SaaS,通過直銷或通過渠道合作夥伴銷售向4S店客戶提供,以及虎哥e盾SaaS,通過直銷向汽車融資租賃公司提供,及(b)SaaS+增值服務,向車用戶提供汽車輕改及配件產品和服務及向4S店客戶提供线上线下一體化營銷服務。

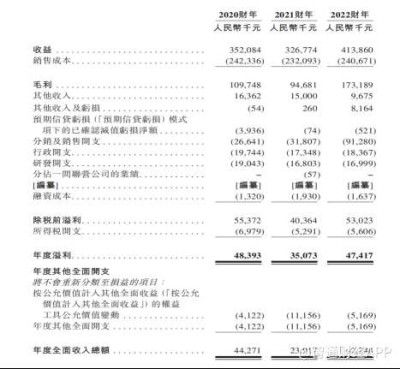

業績方面,於2020年度、2021年度及2022年度,公司收益分別約爲3.52億元、3.27億元及4.14億元;同期,毛利分別約爲1.10億元、9468.1萬元及1.73億元;淨利潤分別約爲0.48億元、0.35億元和0.49億元。

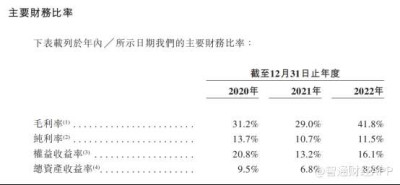

需要注意的是,2022年廣聯科技收入規模同比快速擴大,但公司的盈利能力卻沒有明顯提升。2022年,公司毛利率達到41.8%,同比提升12.8個百分點,創近三年新高,但公司2022年淨利潤率僅同比提升0.8個百分點至11.5%。

分銷及銷售开支高企壓制利潤

招股書顯示,2022年,廣聯科技淨利潤率增幅,遠不及毛利率增幅的主要原因是,公司分銷及銷售开支達到9128萬元,同比大幅增長187%。

分銷及銷售开支大幅增加的最主要是公司2022財年SaaS+增值服務業務擴張產生的廣告开支增加約5250萬元。廣聯科技表示,廣告开支主要包括用戶流量獲得开支、營銷服務开支及銷售开支。用戶流量獲得开支主要指公司向4S店客戶購买用戶流量的开支。公司的用戶流量獲得开支可能因多個因素而有所不同,包括4S店的位置、4S店客戶的預期銷量、車用戶客戶於4S店的預期流量及目標客戶類型。公司的用戶流量獲得开支佔往績記錄期間廣告开支的一大部分,原因是公司一般自4S店收購用戶流量,與市場慣例一致。

據觀察,廣聯科技向4S店購买流量費用增長,一定程度上可以視作公司SaaS+增值服務營收規模擴大的“先行指標”。

廣聯科技在招股書中表示,依托公司向4S店客戶提供SaaS訂閱服務,於2021年公司开始爲4S店客戶提供SaaS+增值服務。

公司通過客戶的反饋發現車用戶在4S店傳統的經營業態下有許多車輛全生命周期內的需求未能被滿足,如車用戶的汽車輕改及配件需求、4S店的流失客戶對車險續保的需求等。

鑑於此,廣聯科技在往績記錄期間通過4S店客戶提供的用戶流量爲車用戶提供汽車輕改及配件產品及服務。同時,通過嘀加SaaS,公司以客戶反饋、業務場景發現及滿足車用戶個性化需求的產品選擇服務,通過用戶洞察爲4S店客戶提供在线线下一體化營銷服務。公司幫助4S店客戶精准匹配用戶標籤,提供在线內容種草、直播活動運營等確認意向車用戶,並將在线线索導入交易线下轉化服務。

因此,SaaS+增值業務在滿足車用戶需求的同時幫助4S店客戶生成了新的交易,增加了4S店客戶的額外收益,助力透過SaaS訂閱服務實現高用戶黏性,並在SaaS+增值業務上取得成功。在這個過程中,廣聯科技通過提供汽車輕改及配件產品及服務向車用戶收取費用,公司其後向4S店客戶支付用戶流量獲取費用,以獲取其私域用戶流量。

細分賽道“天花板”低,關注競爭格局演變

由此可以窺見,廣聯科技的流量獲取能力越強,公司後續發展動能也將更足。

從行業發展大勢來看,作爲智能網聯汽車行業價值鏈中下遊的重要一環,汽車後市場行業的智能網聯服務在智能網聯汽車行業的持續完善及發展的推動下快速發展。

因此,中國汽車後市場行業智能網聯服務的總收益由2018年的66億元增至2022年的109億元,復合年增長率爲13.1%。隨着智能網聯汽車的普及,客戶對智能網聯服務的需求持續增加。因此,汽車後市場行業的智能網聯服務將擁有更廣泛、更深層的應用場景,尤其是維修、NEV購置/升級、二手車銷售服務及UBI續保。因此,預期汽車後市場行業智能網聯服務的總收益將於2027年達到283億元,2022年至2027年的復合年增長率爲21.1%。

中國汽車後市場行業智能網聯服務市場增速快,但面臨行業“天花板”低的問題,在這個市場中,競爭格局的演變是需要關注的重點。

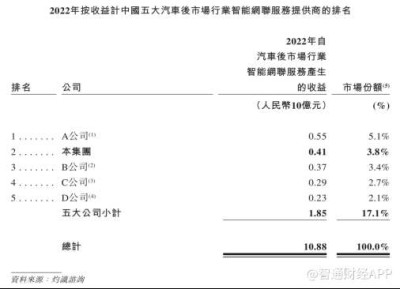

根據灼識咨詢報告,按2022年的收入計,廣聯科技在中國汽車後市場行業的數字化營銷及管理解決方案市場中排名第一,市場份額達5.6%。按2022年的收入計,公司在中國汽車後市場行業的智能網聯服務市場中排名第二,市場份額達3.8%。

廣聯科技進入的賽道中,尚未產生有絕對領先地位的企業,公司與主要競爭對手的市場份額相仿,這需要公司持續打造差異化的競爭能力。

根據灼識咨詢的資料,創新技術的出現爲汽車後市場行業的運營模式帶來革命性改變。因此,廣聯科技必須創新及开發客戶所需的產品及服務,以保持我們在業內的競爭力而不被競爭對手超越。

因此,廣聯科技擬於未來五年投入資金通過开發技術及功能改進增強和進一步加強的研發能力,藉此增強的競爭力。其中包括:爲數字化營銷及管理解決方案开發創新功能;增強AI能力;升級現有數字化鏈接解決方案;增強解決方案中的雲原生技術;增加對雲基礎設施的投資。

注意到,2020年至2022年,廣聯科技的研發开支分別爲1904.3萬元、1680.3萬元和1699.9萬元,在期間費用中並不佔優。未來若公司一方面加強流量的購买,另一方面大幅提升研發开支,公司短期內可能面臨淨利潤率表現承壓的局面。因此,若廣聯科技成功上市,在上市初期投資者是否應當买入公司股票還需根據納入更多參考指標細細斟酌。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:新股前瞻|廣聯科技:汽車後市場服務者,營收高增利潤“失色”

地址:https://www.breakthing.com/post/66590.html