本文來源:天風海外團隊

財報季靜默期結束後,互聯網公司繼續推出回購計劃

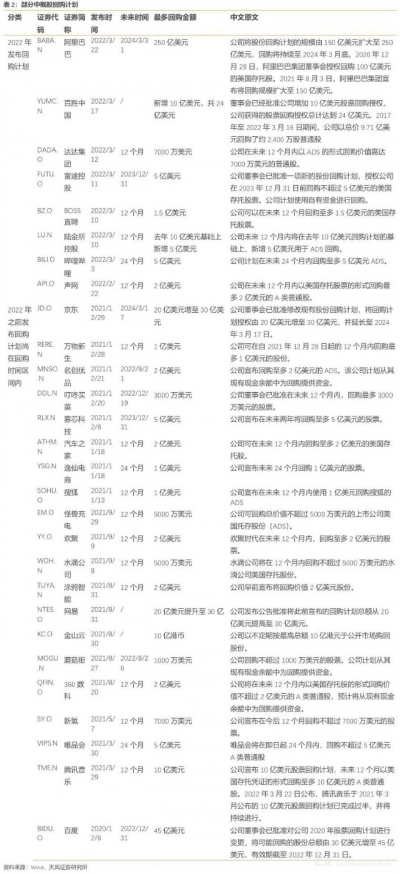

自從 2021 年下半年开始,港股與中概股市場股票回購數量大幅增加,此次財報季後开啓的回購亦爲延續,值得關注的主要是:

1)以阿裏爲例,回購額度可能根據公司評估的市值低估程度與账面現金程度大幅提高;2)從計劃實際執行速度來看,大市值公司由於現金流能力更爲良好,回購速度明顯快於小市值公司。我們認爲:

1)從短期來看,在部分情景下財報靜默期後回購或對公司股票流動性構成短期支撐,但從大多數歷史情景來看,回購發布後,市場仍具有繼續尋底的可能性。

2)從中期來看,回購數大幅量增加是市場估值處於低位,未來預期回報率提升的有效信號。主動回購可能由於實施股權激勵,員工持股計劃,追求較高的資本回報,最重要的原因爲公司認爲市值低於其合理價值。

目前實施回購計劃的互聯網企業,账面現金充沛,經營現金流良好,具有充分的能力實施回購,且目前大部分公司股價尚低於回購的平均成本。建議關注相應投資機遇。

海外巨頭的回購歷史

從海外互聯網科技公司回購歷史來看,較爲典型的有:

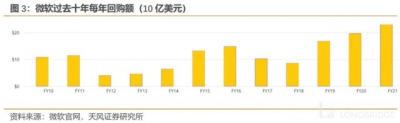

微軟:

微軟在整個 2004-2013 年(鮑爾默執掌微軟期間),每年的回購平均價均在 25-31 美元之間,呈現非常穩定的 “托底”,其中 2007 年回購 271 億美元,回購金額最高。自 2014 年納德拉上任,微軟雲轉型大獲成功以後,微軟的回購金額更趨穩定,主要根據當年盈利決定。

蘋果:

蘋果最近十年以標普 500 成分股中規模最大的回購而聞名。其回購亦成爲其股價持續上行的堅實推動力之一。

回溯歷史,蘋果账面一直有大量現金,但喬布斯在任時蘋果回購規模較小,最近十年其回購的決策與庫克上任後主動投資者(卡爾。伊坎等)的股東大會要求大幅回購的提案有重要關系。

亞馬遜:

亞馬遜在 2016 年宣布 50 億股票回購計劃,但進展到 2021 年進度尚未過半,且在 2019-2021 年未回購公司股票,在 2021 年 Andy Jassy 上任後,2022 年 3 月公司宣布公司至多回購 100 億美元的公司普通股並拆股,取代 2016 年計劃。亞馬遜股價短期反映良好。

Meta(臉書):

整個 2021 年度 Meta 廣告業務受競爭格局、IDFA 影響, Meta 市值相對 2021Q3 高點亦下跌 40% 以上,Meta 亦加快回購,2021Q4 回購 192 億美元。

投資建議

當前互聯網公司仍然有長期投資價值,目前處於築底階段,前期在市場大幅衝擊調整後,我們的配置建議是推薦選擇 “好生意”、“好模式” 的 “優等生” 即互聯網代表性企業。

當前互聯網公司仍然有長期投資價值,經過市場的大浪淘沙的激烈競爭,造就了一批全球有競爭力的數字經濟的平台公司,仍然具有較好的商業模式和發展潛力。

若在未來可預期的政策環境下,或將迎來健康持續的發展,目前處於築底階段。

雖基本面的復蘇仍需時間,平台公司估值處於低位,下行風險較小,是較市場而言的風險回報比較高的核心資產。

此外,若市場核心關注的政策面可預期性增強,經濟穩增長、局部疫情得到控制、基數調整,2022Q2-Q3 开始基本面預期有望加速回升。

建議關注代表性、估值較低的核心平台公司如騰訊、美團、阿裏、京東、拼多多、快手、嗶哩嗶哩等。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:中概股回購潮繼續!美科技巨頭也經常這么幹

地址:https://www.breakthing.com/post/6661.html