穿衣喫飯是人們最基本的需求。近年來,在消費需求升級推動下,高端紡織服裝行業蓬勃發展。近日,主營中高端女裝的深圳市瑋言服飾股份有限公司(下稱“瑋言服飾”)更新了其在深交所主板上市招股書說明書。然而,從其招股說明書來看,該公司潛藏諸多風險值得投資者警惕。

銷售費用過高侵蝕利潤空間

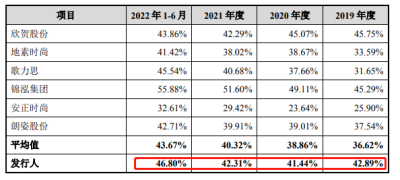

根據招股書,2019年至2022年上半年,剔除新收入准則影響後,瑋言服飾的銷售費用分別爲2.01億元、1.66億元、2.23億元和1.04億元,佔當期營業收入(剔除新收入准則影響)的比例分別爲42.89%、37.51%、38.39%和43.80%。其銷售費用率爲42.89%、41.44%、42.31%、46.80%,明顯高於同行業的平均水平。其中,2021-2022年,公司邀請劉詩詩擔任EIN品牌代言人,致使公司2021年廣告宣傳費增加1536.84萬元。

報告期內,瑋言服飾的銷售費用合計達到6.93億元,佔同期營業收入的比例爲40.13%。而同期,公司的淨利潤合計爲2.86億元,佔同期營業收入的比例爲16.54%。也就是說,公司每賺取100元營業收入,就要花費40.13元在銷售上,而只能留下16.54元作爲淨利潤。這種情況下,公司的盈利能力和抗風險能力都會受到影響。

突擊入股致估值飆升

根據招股說明書披露,瑋言服飾的股權架構一直較爲穩定,期間僅經歷過一次股權轉讓和兩次增資。

其中,2017年3月,瑋言服飾進行第一次增資,由員工持股平台出資2460萬元以8.2元/股的價格獲得公司5.66%的股權,由此得出公司估值約爲4.35億元。

三個月後,瑋言服飾很快進行第二次增資,復星惟實及復星創富董事白濤分別投資9700萬元和300萬元,以16.98元/股的價格認購公司9.7%和0.3%的股權。公司投後估值達到約10億元,估值在三個月時間內翻了一倍多。

巨額分紅致募投項目合理性存疑

招股說明書顯示,瑋言服飾此次擬募集資金4.02億元,主要用於營銷網絡建設與品牌推廣、信息化建設與升級、倉儲物流中心建設、補充流動資金等項目。其中的1億元用於補充流動資金,佔募資總額的24.85%。

然而,在申報前,瑋言服飾已經實施了大規模的現金分紅,共計2.75億元,超過了2019年至2021年三年歸母淨利潤總額2.47億元,這意味着公司在申報前已經將近三年的淨利潤全部分給了股東。而在申報後又需要向市場募集資金來支持其發展,這種做法不符合市場規律和公平原則,也不利於保護中小投資者的利益。

此外,如果剔除補充流動資金項目,瑋言服飾三大募投項目的投資金額爲3.03億元。而截至2022年6月末,瑋言服飾總資產爲8.27億元,其中账面貨幣資金爲2.56億元;母公司資產負債率僅爲8.88%,通過自籌資金建設募投項目似乎綽綽有余。

存貨周轉率在可比公司中墊底

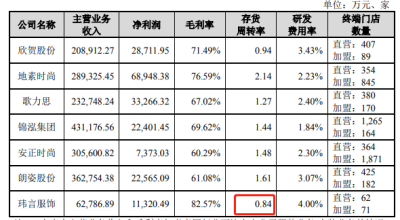

招股說明書顯示,報告期內公司存貨账面價值分別爲1.38億元、1.33億元、1.29億元和1.21億元,佔流動資產的比例分別爲28.11%、21.44%、28.41%和27.00%。計提的存貨跌價准備分別爲7015.46萬元、7715.92萬元、6462.49萬元和5674.74萬元,佔當期末存貨余額比例分別爲33.62%、36.74%、33.40%和31.89%。而2021年,公司的存貨周轉率僅爲0.84,與其他服裝企業相比偏低。如果市場環境發生變化、行業競爭加劇等原因致使存貨周轉困難,有可能出現存貨跌價准備增加的情況,公司的業務、經營業績及財務狀況將受到不利影響。

總體而言,服裝行業屬於充分競爭的行業,女裝行業的品牌數量衆多,時尚品牌不斷湧現,國際品牌對中國市場日益重視並加強滲透,使得女裝市場競爭日趨激烈,作爲定位中高端女裝的瑋言服飾此次能否成功登陸資本市場還有待觀察。

(責任編輯:黃金海)本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:IPO觀察 | 瑋言服飾:銷售費用居高不下 巨額分紅致募投項目合理性存疑

地址:https://www.breakthing.com/post/66623.html