第一次知道楊宇並產生興趣,是因爲某渠道做基金經理线上交流會,然後對他介紹中有一句:自購100萬。那時候才去看了一眼,發現管理的還是自己也持有的新能源車行業,於是就去參加了线上交流會,之後留下最深刻的2個觀點就是:

1、不能認爲中國人做不出來的就是高科技的,做得出來的就是LOW。比如鋰電池的競爭對手,三星、LG並沒有那么好,LG的電池把可以燒的車型都燒過了,特斯拉的4680還只是PPT。

2、下半年供給出來後,碳酸鋰會有一個趨勢性的下行,會回到10萬元附近。

楊宇和華夏新能源車龍頭混合發起式(A/C,013395/013396)

楊宇:碩士。

2012年5月至2015年5月,曾任中航工業成都飛機設計研究所工程師。

2015年-2017就讀於北京大學光華管理學院。

2017年7月加入華夏基金管理有限公司,歷任投資研究部研究員、基金經理助理。

2021年9月15日擔任華夏新能源車龍頭混合發起式(A/C)基金經理。

2023年3月16日擔任華夏盛世精選混合型(000061)基金經理。

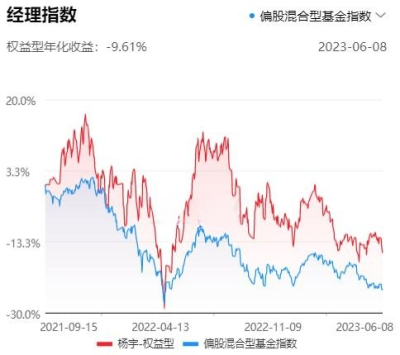

任職年限1.76年,現有管理規模24.76億,年化收益-9.61%。

楊宇在交流會上自我介紹時提到成飛工程師經驗,參與了战鬥機設計工作。這倒是讓我很好奇,有這個經歷,居然最後不是在順理成章管理軍工基金,倒是第一個基金就是新能源車。

2021年9月基金募集時,自購A類份額100萬元,持有期限不少於3年,也就是最少要拿到2024年9月,持倉收益率-14.36%(成立以來截至6月8日基金收益率)。

2022年3月14日开始周定投1000元,截至6月8日應是63,000元,持倉收益率大概是-8%以上。

2023年5月30日,又申購了100萬元,截至6月8日持倉收益率大概是-4%以上。

這么看下來,楊宇在自己的產品上大概浮虧18.86萬元,持倉收益率-9%,反正比我的新能源基金虧得比例小……

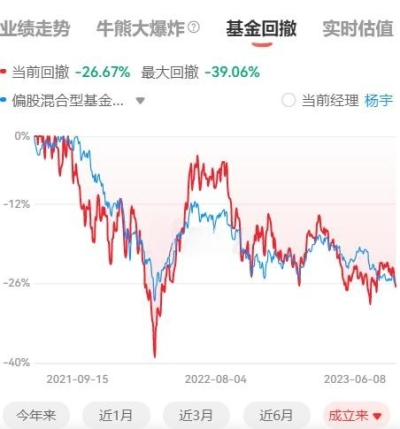

成立以來一路跑贏了偏股混合基金指數,不過這個回撤也確實不小,畢竟是聚焦新能源車賽道,這兩年的整個行業趨勢就是那樣。

楊宇對新能源車及光伏的12個觀點

先聲明,這是交流會上我自己耳聽手打的,只能說大意是對的,畢竟我也沒學過速記,記不下來每一句回答。

這些觀點無論你認同與否,但我都認爲先冷靜看一看,然後如果想批判,再找出來合適的數據和理由批判。比如楊宇說中國和澳大利亞的鋰礦儲量差不多,但我搜到的2020年數據也顯示澳大利亞比中國多很多啊,不太了解他這個說法的數據支撐是什么。再比如說認爲鋰礦會到10萬,嗯,我覺得除了鹽湖提鋰和龍頭,剩下挺多鋰礦公司都只能減產免虧了吧。

1,鋰電池龍頭具有優勢,20PE過於低估了。

2,不能認爲中國人做不出來的就是高科技的,做出來的就是LOW。比如鋰電池的競爭對手,三星、LG並沒有那么好,LG的電池把可以燒的車型都燒過了,特斯拉的4680還只是PPT。

3,龍頭優勢更明顯,不能統一說產能過剩,而是龍頭還有利潤時候,二三线已經开始虧損了。行業的出清,預計二三季度會完成。龍頭公司依靠技術、規模等,可以實現超額收益。

4,碳酸鋰在中國並不缺,和澳大利亞的儲量差不多,只是可能國內採集要10萬塊,澳大利亞要4萬塊(舉例)。但下半年供給出來後,碳酸鋰會有一個趨勢性的下行,會回到10萬元附近。

5,稀缺的會是技術,更看好具有技術優勢的公司。

6,對比2021年汽車銷量大年,其實對比銷量並不差。但因爲1-2月銷量對比太差,所以會覺得今年很差。一個原因是因爲2022年同期有購置稅減半引發的銷售刺激,但3-5月數據就表現不錯。

7,新能車銷量沒有預期的差。價格战的觀點,包裝大於實質,噱頭大於實質。比如降價的部分是政府補貼,而且降價車是限定車型,並不是總體全部,也有數量的限制,比如深圳某4S店的活動實際就兩輛車參與。

8、新能車沒有了行業的大Beta,但要精選個股。

9,港股基本面之外的影響因素太多,自己能力不熟,因此規避。

10,港股上的新能源車基本都是整車,而這些車的品牌是黏性不夠的C端消費品,因爲有調研表現消費者購买第二台車,不太會买第一輛車的牌子。做短期投資還可以,但做長期投資壓力會比較大。所以买整車少,汽零多。看好商務車。

11,空間最大還是鋰電池,車銷量增速高,出口優勢,儲能增速、利潤率也高。

12,擔心光伏供給,風電供給端更好,但海風空間更大。

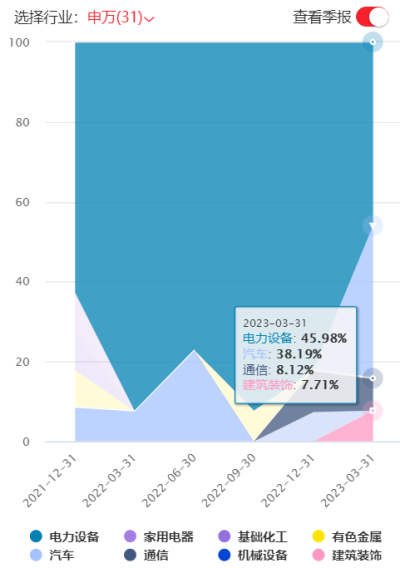

華夏新能源車龍頭混合發起式A的行業分布,也是從成立以來長時間的高比例電力設備,在2022年4季度和2023年1季度都有了下降,尤其是1季度從前一個季度的82.12%,降了近乎一半到45.98%,而汽車則是直接买到了38.19%。

至於1季度持倉則和他在投資策略中的表述相一致:汽車電動化、汽車智能化、新能源發電。

我們重點的布局方向包括:1.汽車電動化。中國的鋰電池行業在全球範圍內已經取得了非常明顯的比較優勢,龍頭企業全球份額不斷提升,同時帶動整個產業鏈在全球範圍內持續擴張。2.汽車智能化。類似過去十年功能手機向智能手機進步的過程,我們認爲未來十年是“功能汽車”向“智能汽車”進步的過程,從而會誕生較多汽車零部件的智能化升級的投資機會,譬如域控制器、智能座艙、线控底盤等。3.新能源發電,作爲新能源車整體產業鏈的上遊,真正實現碳中和遠景的重要抓手,譬如光伏、風電、氫能源、儲能等。

我們選股的標准爲:1.符合產業發展方向(如鋰電池領域的高鎳化、大電芯、高能量密度、長循環、安全性提升,如汽車智能化方面的智能座艙、駕駛域等),滲透率持續提升,帶來更好的消費者體驗的細分環節;2.持續通過一體化、產线效率提升、優化管理等方式來降低成本,並取得相較於競爭對手的明顯優勢;3.業績持續高增,估值合理。 ”

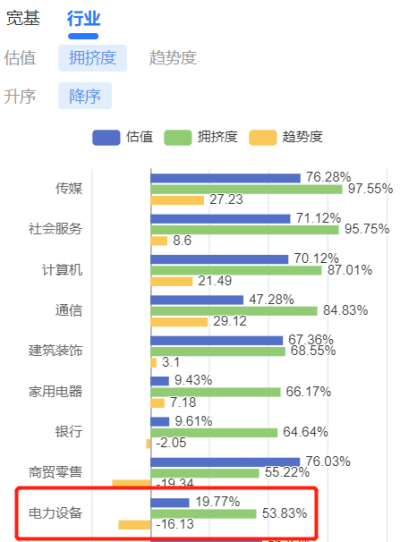

雖然現在如果买入,持倉成本比基金經理楊宇還低10%多,但新能車、光伏相關行業並沒有完全走出逆勢。雖然估值都歷史分位不高,交易趨勢也不好,但電力設備的交易擁擠度可不能算太低。

別的不說,最少楊宇自己已經花了206萬在基金裏面,按計劃還會繼續1000元/周定投,也是和基民一起共度風雨。

#汽車、家電下鄉,機會來了?##購置稅減免政策再延續#

提示:以上文字、數據僅爲個人整理,不作爲任何投資參考。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:自購200萬浮虧18萬,華夏基金楊宇依然有信心

地址:https://www.breakthing.com/post/66669.html