6月6日起,闲魚正式开始向用戶收費了,只不過收費對象尚且指的是商家與職業賣家,個人用戶暫仍“暢通無阻”。隨着阿裏巴巴集團組織架構拆分,各集團獨立運作、自負盈虧,“兄弟”體系的阿裏雲智能、菜鳥、盒馬等先後拋出了上市計劃,闲魚似乎也加快了對於商業化的探索,在B端、C端遊走動作。盡管如此,闲魚種種行爲仍然對外呈現出了令人不解的矛盾之勢,至於商業化這一究極目標,也或仍未明確前路。

糾結的闲魚

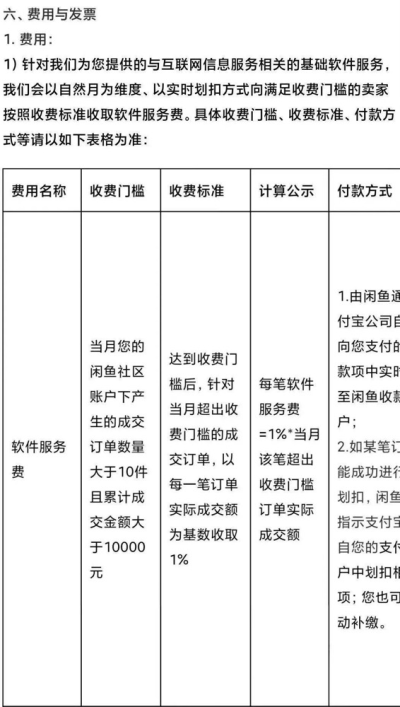

根據闲魚上月公告,平台將從2023年6月6日起正式對部分商家實行收費政策,部分商家指的是“开展高頻且高額交易的賣家”,需要同時滿足“當月訂單數量大於10件”且“累計成交金額大於1萬元時”這兩個條件,針對當月超出收費門檻的每一筆成交訂單,闲魚將收取訂單成交額的1%作爲軟件服務費。

從目前來看,這項收費政策對於個人用戶尚未產生影響,但未來收費範圍是否會進一步擴大仍屬未知。

圖源:網絡

圖源:網絡

談及收費初衷,闲魚方面表示,隨着买賣闲置商品成爲越來越多人的生活方式,闲魚社區用戶體量在持續增長,平台在技術、研發、運營、服務等多個方面也在持續投入,推出該收費政策是爲了“持續給用戶提供更好的服務體驗”。

事實上,自從闲魚开始將自身定位從C2C轉向C2X時,便有越來越多的職業賣家开始湧向了闲魚,在小紅書、知乎等平台上,並不乏職業賣家分享自己在闲魚上月入上萬乃至數幾十萬的“造福神話”。但往前追溯,如今的收費之舉卻與闲魚此前引入職業賣家的種種操作,似乎是矛盾的:無論是進行賣家招商、還是上线了數款專業賣家服務工具,亦或給出流量傾斜等。闲魚到底是要扶持職業賣家,還是要勸退、打壓?

這一矛盾之處尚未釐清,闲魚針對C端同樣也有新動作。日前,其原來交易的基礎上,闲魚增加了內容社區功能,推出社區化產品“海鮮市場”並升級“會玩”社區。根據介紹,“海鮮市場”取自於闲魚用戶對闲魚的愛稱,定位於“發現新鮮事,發生新买賣”,主要匯集闲魚上最新的交易熱點和交易形式,重在激發普通消費者參與互動討論和交易消費的興趣。基於此,用戶增長將成爲闲魚今起未來三年的主要發力點和考核指標。

對於闲魚的長期用戶而言,“海鮮市場”這一產品很難不令人想起闲魚數年前聲勢浩大的另一產品板塊“魚塘”,以興趣、文化爲主題,讓用戶匯聚並形成社區,同樣曾被賦予了社交屬性。2017年,“魚塘”一度迎來高光時刻,超過百萬參與者的“魚塘”便有數十個。但是後來,“魚塘”开始滋生、充斥着許多灰黑交易、軟色情等,2020年9月,闲魚主動關停了“魚塘”。

屢次調整的方向

在扶持職業賣家後要對這一類賣家進行規範、在主動喊停了社區化後又將回歸社區原點,反復跳躍之間,闲魚究竟想要的是什么?

即將迎來9周歲的闲魚,取義於“闲余”,“闲”是闲置的時間、“余”則是闲置的物品和空間,是脫胎於“淘寶二手”頻道的闲置流轉社區,2014年6月底正式上线運行。

這一介於雙子座與巨蟹座交替的誕生日,似乎也讓闲魚天然地便染上了這兩個星座相似特質:糾結的、矛盾的。這一點,從闲魚頻繁更換的掌舵人、既定战略被後來者不斷推翻中,或也能窺探一二。

上线之初,“C2C二手交易平台”曾是闲魚極具代表性的標籤,創始人諶偉業(花名:處端)曾對外表示,闲魚只做C2C。在描述這個C2C二手交易平台時,諶偉業曾不斷強化闲魚普通個體和社交的屬性,在鈦媒體的報道中,他也堅定表示:“闲魚不做二手,做社區。”而主攻社區化的“魚塘”,便是這個時期的產物,2017年“魚塘”發展壯大之時,闲魚還面向100個城市,投入10億元的資源支持“創意魚塘”。

接下來,隨着掌舵人接連變更,闲魚的社區屬性卻一再被淡化,C2C理想也开始轉向。2019年7月,諶偉業被調離,繼任的第二任負責人陳鐳(花名:聞仲)直接提出了C2X的概念:X代表的是一種多元的闲置交易路徑,貨物可以流動到B(商家)、C(消費者)甚至S(服務商)端。

至此,越來越多的服務商、中小商家开始湧入闲魚。這背後,自然離不开闲魚的大力扶持,其最早在2019年就打造了“闲魚優品”頻道,讓經過平台認證、有資質的商家在該頻道內發布商品;2020年推出pro账號,升級賣家運營工具,後又升級爲“魚小鋪”;同年,還啓動了“1億元現金幫扶華強北”,旨在幫助6萬多華強北中小商家。

14個月後,2020年9月闲魚再次迎來換帥。第三任CEO靳科(花名:唐宋)執掌闲魚之後,先後關停了“魚塘”和“线下闲魚集市”,並大力扶持闲魚認證的官方商品。同時,專業賣家服務成爲了闲魚業務板塊中的重要一環,推出了“闲管家”等工具,以便利其專業化運營。

2022年春,靳科被調離,闲魚由阿裏副總裁劉博(花名:家洛)直接負責,开啓了“第四代掌門人”時代。與前任們主動接納職業賣家不同,這個時期闲魚的種種動作,可能讓職業賣家們又肉疼又難受。比如开啓驗貨寶,“先驗貨後交易”,試圖以第三方充當二手交易中的“把關人”;要求商家發布新品時必須提供“七天無理由退貨”服務,還要繳納一定數額保證金;再到最近的針對“开展高頻且高額交易的賣家”收費等。這些舉措,似乎更像是要勸退職業賣家了。

商業化走向未卜

零售行業專家、電商分析師莊帥曾指出,隨着用戶和賣家規模的擴大,二手交易市場必定會成長爲一個更大規模的市場,相關的電商平台和服務產業均會因此受益,湧現出更多盈利機會。

闲魚也想抓住這個機會。從C到B、再到X,出現在闲魚上的角色越來越多,最常見的無疑是個人用戶和職業賣家這兩類,上线至今,闲魚種種動作基本上也都是圍繞這兩大角色展开。然而,在四年間頻繁換帥、業務方向屢次調整之下,闲魚同樣在個人用戶與職業賣家之間搖擺不定。

個人用戶之於闲魚的重要性毋庸置疑,闲魚最新用戶數已經超過了5億,但“個人對個人”的模式由於缺少規範,也曾催生不少“擦邊球”“灰產”、售假或詐騙情況。有人以“原味絲襪”“高價硬幣”等來暗示色情交易,有人出售全國重點文物保護單位的文物,還有人上架多款“三寸金蓮”鞋及其纏足相關商品等……在網絡淨化、“清朗”等硬性要求下,這顯然爲作爲互聯網產物的闲魚提出了很高的治理要求與挑战。

相比之下,職業賣家標准化、規範化程度顯然更高,也能爲闲魚帶來豐富的產品以及可觀的GMV增長。在2020年大力扶持職業賣家之下,該年闲魚GMV超過2000億元,同比增長超過100%。但大量職業賣家不斷“入侵”後,同樣也爲闲魚的生態治理帶來了考驗。黑貓投訴顯示,“闲魚職業賣家”相關投訴並不少,大多指向職業賣家售賣假貨、劣質產品、規避售後問題、利用貨物信息不對稱賺差價等。

如今,當你在闲魚上搜索電器、衣服等品類時,首先映入眼簾的大多都是職業賣家,真正的個人賣家倒也有,但往往需要“鬥智鬥勇”才能於茫茫大海中相認。當消費者權益難以保障、信任面臨崩坍危機,個人用戶流失似乎成爲必然,易觀千帆數據顯示,闲魚月活在2021年6月到達巔峰的1.43億,但2023年1月僅剩9739萬,一年半時間月活下滑了近5000萬。

也因此,種種情況讓闲魚很尷尬:如果堅持“個人對個人”交易模式,需要花大資源去運營、維護交易流程、解決买賣糾紛;若大幅引入職業賣家,又將面臨用戶流失的窘境。盡管闲魚當下已經針對職業賣家進行規範,但在扶持商家和取悅用戶之間,恐怕也很難兩全。比如,在實際操作中,職業賣家發布新品時不再標注“全新”、而是改爲“9.999成新”,便能規避“七天無理由退貨”這一要求;又或是此次收費新規,闲魚的平台責任與性質是否會隨着對部分商家收費而發生改變,從而變成一個商業平台呢?那么,闲魚是不是應對產生在平台內的收費交易承擔連帶責任?如此,個體體驗仍難以提升與保障。

既想要肅清風氣又想要用戶增長,這使得闲魚的商業化走向令人看不真切。以此次收費新規和社區化產品上线爲例,收費新規指向的是高額高頻的職業賣家,“海鮮市場”產品則偏C屬性明顯,難免會催生市場對於闲魚商業化的猜想。

反觀國外衆多二手交易平台,商業化基本上都是靠着“抽傭”實現,闲魚所列舉的技術、研發、運營、服務等方面投入背後,也確實需要合理收入來維持日常運作:盡管1%看起來並不多,但如今闲魚年度GMV已達千億級別,即使僅向其中的百億部分收取1%費用,收益也將達數億元——然而,這被闲魚總經理季山否認了,他表示,向極頭部賣家收費並非是出於闲魚商業化考慮,而是爲了解決成本分攤,“闲魚不希望通過抽傭來跑通自己的商業模式”。季山同時也稱,“海鮮市場”“會玩”上线和商業化關系亦不大。

這么些年來,闲魚商業化之路走得並不算快,上线之初,諶偉業曾對外承諾“闲魚不會考慮向個人用戶收取交易傭金”;後來,靳科也曾表示,不着急社區商業化,“這是一個水到渠成的過程”。顯然,在阿裏巴巴集團大改革背景下,闲魚對於“商業化”的態度也不再雲淡風輕。如今,季山坦言,現階段闲魚是在找商業模式,而不是追求絕對的盈利,闲魚也沒有明確盈利目標的考慮。季山還稱,今年闲魚將有更明確的商業模式落地方案。

近來頻頻動作背後,搖擺的闲魚能夠破解迷霧、堅定新的方向嗎?和訊財經將持續關注。

(責任編輯:張星鈺)本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:闲魚爲何在“職業賣家”和“個人用戶”之間搖擺?

地址:https://www.breakthing.com/post/66674.html