文 / 一燈

出品 / 節點商業組

當傳統消費品牌增長乏力時,資本市場對它的態度與對新消費品牌其實並無二致,家喻戶曉的洗護品牌$藍月亮集團(HK|06993)$便是如此。

公司自2020年12月上市,經歷短暫高光時刻後,股價自2021年1月高點18.645港元/股,跌至如今的4.47港元/股,跌幅已經超過75%,市值只有262億港元。股價走勢不由得讓人想起完美日記、泡泡瑪特、奈雪的茶等此前頗受追捧的新消費品牌。

藍月亮也曾是資本的寵兒。2008年,正是在高瓴資本張磊的建議下,藍月亮創始人羅秋平开始切入在中國剛剛萌芽的洗衣液市場。在張磊的書《價值》中,藍月亮被描述成,新興市場中,本土品牌战勝跨國公司品牌的“經典案例”。

藍月亮是成功的,抓住中國消費者在洗護領域的消費升級趨勢,通過洗衣液這一品類對國外品牌實現彎道超車。但在後期發展中,退出线下商超、新品類拓展不力等決策讓藍月亮陷入增長乏力的困境中。這一困境在疫情三年又被不斷放大。

如今的藍月亮進退維谷,成爲“中國寶潔”的夢想也仿佛成了曇花一現。

原材料價格上漲,盈利大幅受損

2022年,藍月亮交出了一份難以讓投資者滿意的答卷。公司全年實現營收79.47億港元,同比增長4.6%;歸母淨利潤爲6.11億港元,同比減少39.7%,剔除匯兌損益後淨利潤爲7.67億港元,同比減少19.2%。營收小幅增長,歸母淨利潤大幅降低近4成,可以說是藍月亮近五年最差業績。

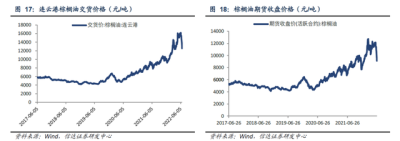

2022年,藍月亮毛利率爲57.83%,較2021年降低0.6個百分點,較2020年64.52%和2019年64.16%的毛利率則分別降低6.69和6.63個百分點。毛利率承壓,主要因爲從2021年开始,公司主要產品所用原材料棕櫚油及包材材料LDPE(低密度聚乙烯)價格始終處於高位。

信達證券數據顯示,印度尼西亞與馬來西亞是全球最主要的兩大棕櫚油出口國,兩國合計棕櫚油出口總額可佔全球近90%。但由於新冠疫情的擾動,以及不利天氣的影響,兩國的棕櫚油產量不及預期,印尼限制棕櫚油出口,而中國又是棕櫚油消費大國,供需失衡下帶來了較長一段時間的棕櫚油價格上漲。

隨着全球疫情影響減弱,氣候好轉,印尼與馬來西亞的棕櫚油庫存开始高企,印尼在2022年5月解除出口禁令,馬來西亞也加大棕櫚油出口量,供給提升,國內棕櫚油價格在2022年6月後开始下跌。藍月亮2022年H2毛利率也從2022年H1的53.05%回升至60.55%。

另一主要原材料低密度聚乙烯則主要由原油化煉而成。受歐佩克減產、俄烏地緣衝突以及疫情帶來的供應鏈物流效率降低等因素影響,全球原油供應緊張,原油價格出現大幅上漲的現象,紐約和英國布倫特原油期貨主力合約價格在2022年一度創下自2008年以來的歷史新高。但在2022年11月後,隨着美國不斷釋放原油儲備以及市場對全球經濟衰退的預期,原油價格开始回落。

據悉,今年7月東南亞地區將迎來厄爾尼諾氣象,棕櫚油價格又將隨之波動。對此,藍月亮對節點財經表示:“公司已建立起相對完善的管理措施以應對原材料價格變化,例如預付账款獲得更低折扣、與供應商價格鎖定、儲備低價庫存等舉措。”

除毛利率因原材料價格上漲承壓,藍月亮在財報中也表示匯兌虧損淨額也是導致歸母淨利潤下滑的一大重要因素,公司持有的離岸人民幣銀行存款兌美元及港元產生波動。

如此來看,藍月亮2022年大虧似乎是外部因素擾動造成。原材料價格漲跌均有周期,隨着原材料價格回落,公司的毛利率壓力也會隨之減輕,藍月亮的盈利能力或許將有待修復。

但市場對藍月亮的顧慮卻不僅於此。因爲比起外部不利因素導致的短期利潤承壓,投資者恐怕更難接受的是一家失去增長潛力的企業。

新品類異軍突起,市場競爭加劇

在消費領域,爆款的存在是助推一家企業快速增長的良方。“民族品牌”藍月亮其實也曾是一家爆款制造機。但近年來卻逐漸喪失再制造爆款產品的能力。

2003年,SARS病毒在國內大規模爆發,由此誕生了消費者對染洗手液這一更加衛生的清潔需求。藍月亮創始人羅秋平抓住這一機會,通過大量慈善捐贈以及大規模營銷推廣,將自家旗下洗手液產品推到了行業第一的位置。這是藍月亮第一次通過“品牌即品類”的招數佔領消費者心智,在國內大範圍“刷臉”。

真正讓藍月亮成爲“民族品牌驕傲”的時刻是在2008年。彼時,國內洗護市場還是洗衣粉大行其道,高瓴資本的張磊洞察到國內洗衣液市場的空白,找到羅秋平勸其將藍月亮的產品重心轉移到洗衣液產品上。

羅秋平如法炮制當初推洗手液時“大力出奇跡”的方法,在營銷上高舉高打。當年,國內最大的盛事便是北京奧運會。擅長借勢營銷的藍月亮聘請跳水奧運冠軍郭晶晶作爲洗衣液產品代言人,一炮打響知名度。

此後,藍月亮在營銷費用上也不惜重金,幾年後順利完成了“洗衣液=藍月亮”的消費者心智教育。這種“品牌即品類”的觀念樹立,對品牌早期市場份額的佔據大有裨益。例如特斯拉、可口可樂等知名品牌都是這一概念實踐的受益者。2009年時,藍月亮已經佔據國內洗衣液市場份額第一的位置。

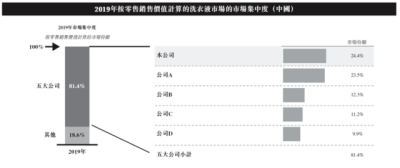

但隨着越來越多的洗護品牌加入到洗衣液這一市場中,國內的洗衣液市場滲透率也在逐漸提高,市場規模增速則在逐漸降低。弗若斯特沙利文數據顯示,截至2019年,國內的洗衣液市場滲透率已經達到44%,雖然與日本79.5%、美國91.4%的市場滲透率相比仍然有不小的差距,但中國的人均消費水平與發達國家相比依然有距離,此時國內的洗衣液競爭市場也變得更激烈。

2019年,藍月亮在洗衣液市場的份額爲24.4%,僅比第二名高出0.9個百分點。事實上,洗衣液並非技術門檻特別高的行業。藍月亮更多是洞察到尚未被同行們發現的市場機會,搶佔了先機。當同行們都回過神來時,市場的競爭隨之加劇。

來源:公司招股書

接連抓住“兩液”市場需求的藍月亮並沒有迎來它的第三次好運。經此一役,各大洗護公司都逐漸認識到國內消費轉型升級的大趨勢,在新品开發上也不敢掉以輕心。加之洗護產品自身技術門檻並不高,市場也逐漸內卷起來。

一方面是卷價格,2018年藍月亮衣物洗護產品12.8港元/公斤,2019年便下滑5.46%到12.1港元/公斤。另一方面則是卷新品類。繼普通蓋裝洗衣液後,市場上又陸續出現洗衣凝珠、蓋裝濃縮洗衣液等新品,搶奪普通洗衣液的既有市場。藍月亮也曾在2015年推出國內首款泵裝濃縮洗衣液機洗至尊洗衣液,卻難以再復制當年的神話。

忽視线下渠道發展,補課渠道變革

事實上,早早在消費者心目中奠定行業第一位置的藍月亮,本沒有那么輕易被競爭對手給蠶食了市場份額。而2015年,羅秋平的一個決策,讓藍月亮此前積累的先發優勢被快速消解。

彼時,线下大型商超大潤發、沃爾瑪等是洗衣液的主要銷售渠道。入駐這些KA渠道的消費品企業們都需要繳納一大筆入場費用。藍月亮本認爲自身在洗衣液市場的霸主地位擁有更高議價權,希望將入駐這些大型商超的費用調低,沒成想談崩後反被這些大型商超中止了合作。

失去重要线下KA渠道的藍月亮,看到當時O2O新零售風口的熱火,想了一個法子,自建线下渠道。藍月亮打造了一家名爲“月亮小屋”的社區零售店,希望通過O2O+直銷的模式,彌補退出线下KA渠道帶來的損失。

但藍月亮明顯高估了自己,低估了競爭對手。“月亮小屋”的商業模式頗似今天的社區團購,但如今的社區團購依然是虧損當頭的市場,更何況當時觀念仍未如此普及的“月亮小屋”。不到兩年,等待“月亮小屋”的便是虧損關停的命運。

與此同時,立白、汰漬、超能等競爭對手开始瘋狂搶奪藍月亮空缺出來的KA渠道,並實現自身市場份額的擴大。藍月亮的市場份額則從最初的40%多降至20%多。

迫不得已之下,藍月亮的渠道鋪設重點從线下轉移至线上。雖然一定程度上彌補了线下渠道的缺失,卻也爲藍月亮帶來了新的問題——價格體系的混亂。

线上直銷的價格,可以是线下經銷商售出價格的一半。线上线下價格的不統一,無異於自家與自家打價格战,讓不少藍月亮的經銷商們覺得喫了大虧,不愿再合作。更要命的是,藍月亮线上线下價格體系的混亂還導致了假貨充斥市場。不少低價假貨打着“直銷”的名頭欺騙消費者,嚴重損害了自身品牌形象。

2019年,藍月亮終於痛定思痛,決心回歸线下渠道。在KA渠道方面,公司與大潤發等线下商超冰釋前嫌重新上架產品;在线下分銷渠道上,則开始發展下沉市場,經銷商的數量也快速增長。

在將渠道重心轉移至线下後,藍月亮甚至加大了渠道改革的力度,增加了不少銷售人員,以輔助產品地推促銷。截至2022年,藍月亮的线下渠道營收佔比達到53%,完成對线上營收佔比的反超。

與此同時,藍月亮的銷售費用也在肉眼可見地增長。2020年至2022年,公司的銷售及分銷成本分別約爲20.17億港元、23.92億港元和26.51億港元,銷售費用率分別達到28.82%、31.48%和33.36%。藍月亮至今仍然在爲當年錯誤的決策买單。

縱觀藍月亮的發展歷程,這家公司無疑是幸運的,敏銳捕捉到中國國民消費轉型升級的大趨勢搶灘洗衣液市場,最後卻依然不得不面對市場日趨飽和競爭加劇的宿命。而這當中走錯的一步棋,就有可能將有利局面化爲不利局面。說到底,這依然是一個時勢造英雄的故事。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所採取的任何行動承擔任何責任。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:曾經狂奔的藍月亮有些跑不動了?

地址:https://www.breakthing.com/post/66739.html