過去兩年,阿裏巴巴的股價持續承壓,經濟放緩、電商行業競爭加劇等等,一些衆所周知的原因衝擊了中概互聯網行業,乃至整個中概股板塊。

阿裏作爲標志性的互聯網巨頭自然首當其衝,阿裏 ADR(美國存托憑證)損失了相當一部分價值,並在 3 月份創下新低——73.28 美元。

不過,最近金融委重磅的會議以及阿裏創紀錄的股票回購計劃推動了其股價反彈。截止周三,阿裏已從近期低點上漲了約 59%,累計最大反彈幅度近七成。

巨額回購引爆市場信心

阿裏巴巴最近宣布將其股票回購計劃從 150 億美元增加到 250 億美元。本月早些時候,在第一季度電話會議上,阿裏巴巴宣布已將其股票回購計劃從 100 億美元提高到 150 億美元。

該公司表示,新計劃有效期爲兩年(至 2024 年),代表管理層對未來增長前景的信心。

花旗集團分析師 Alicia Yap 認爲阿裏巴巴新的股票回購計劃是一個積極的發展。她表示,回購計劃的擴大反映了管理層認爲阿裏巴巴目前的股價 “被低估且具有吸引力” 的觀點。

Yap 看好阿裏巴巴,她的目標價爲 200 美元,這意味着阿裏還有 71.6% 的上漲空間。

高盛分析師 Piyush Mubayi 維持對阿裏的买入評級。Mubayi 表示,阿裏巴巴加強股票回購計劃更符合股東和管理層的利益。

國際增長是未來關鍵

許多中國公司在過去幾年中蓬勃發展,因爲它靠 Z 世代人口獲得了可觀的盈利能力。然而,讓阿裏巴巴與衆不同的是它的全球增長商業模式。

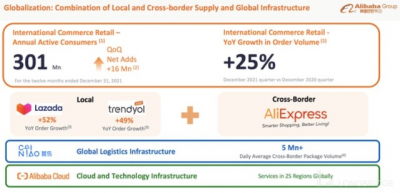

阿裏巴巴在四季度財報中透露,其全球訂單量增長了 25%,年度活躍客戶數量增加了 3.01 億。

國際業務對阿裏非常重要,因爲它轉移了對單一經濟體的依賴,並可能增加其收入的一致性,使其季節性、貨幣政策和財政政策等因素的影響趨於平滑。

阿裏巴巴強勁的本地擴張爲全球增長增添了動力,2021 年訂單量增長 22%,同期活躍用戶增加 3.72 億。

對於投資者來說,了解阿裏巴巴的批發業務模式至關重要。阿裏巴巴的核心是價格套利,全球範圍內數字業務的擴張可能會擴大全球消費者數量。因此,我們認爲,與 eBay 和亞馬遜 (Amazon) 等發達市場混合零售平台相比,阿裏在新興市場的批發業務模式更有潛力。

各項指標看估值偏低

2021 年,阿裏的部分業務仍在迅速擴張,雲服務部門收入增長 27%,數字媒體和娛樂增長 5%,創新計劃增長 43%。此外,阿裏巴巴的菜鳥平台繼續保持強勁增長,收入同比增長 15%。

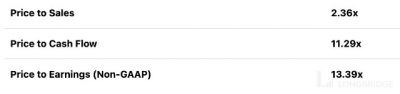

CAPM 模型(資本資產定價模型)表明阿裏被低估,而關鍵估值指標表明其具有更高的價值。

相對於過去阿裏 5 年的平均值,阿裏巴巴在盈利基礎上(PE)被低估了 61.32 %,在營收基礎上(PB)被低估了 73.46%,在現金流基礎上(PCF)被低估了 42.90%。

阿裏股價是其账面價值的 2.02 倍,但這幾乎無關緊要,因爲阿裏巴巴的資產主要是無形資產;因此,任何圍繞账面價值的爭論都沒有多大實質意義。

還會漲?

另一個積極信號來自 TipRanks 的投資者。

值得注意的是,在過去一個月中,在 TipRanks 上持有投資組合的投資者中有 2.1% 增持了阿裏的股份。

對阿裏的評級,有 17 個 “买入” 評級和 1 個 “賣出” 評級,TipRanks 對阿裏巴巴股票的一致評級爲強买入。

此外,對阿裏巴巴的平均目標價爲 169.76 美元,這意味着相比於當下水平還有 45.6% 的上漲空間。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:暴漲 60% 之後,阿裏巴巴仍被低估?

地址:https://www.breakthing.com/post/6675.html