“這是價值事務所的第1295篇原創文章”

所長自己是學西藥出身的,而且全家都是西醫背景,因此對中醫體系一直不太了解,人總是容易對自己不了解的事情臆想亂想,也是爲了避免偏見,所長近期一直在讀《黃帝內經》,不得不說,咱們國內的中醫是很成體系的,有一套屬於自己的邏輯,抱着對中醫體系的好奇,也是試一試的心態,所長就困擾自己多年的腸胃毛病選擇了中醫進行就診(西醫確實爲力,不然也不會困擾所長多年啦)。

由於調理時間較短,目前尚未大好,但感覺也比之前好了不少,所長因此對中醫好感大增,並將易筋經、八段錦這兩套養身運動納入了每天的訓練計劃,开始關注起一些關於中醫的醫療服務。

01

價值事務所

業績爆表的中醫連鎖巨頭

2021年底,國內中醫連鎖醫療服務龍頭固生堂登陸資本市場。

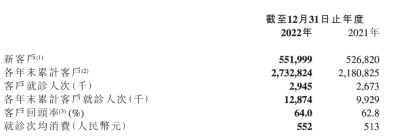

所長無意引發中西醫之辯的战爭,我們就實事求是地看一些數據,下圖爲固生堂截至2022年的客戶數據情況,2022全年,公司共計服務用戶88萬人,新增客戶55.2萬人,客戶回頭率較2021年提高1.2個百分點,達64%。

所長相信64%的回頭率足以說明很多問題,如果不是真的可以治好病,客戶爲何會回頭呢?而且回頭率整體還呈現增長的趨勢。

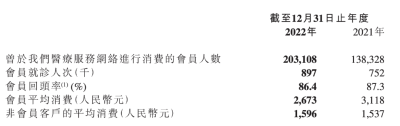

另一個值得關注的是會員數據,截至2022年,公司擁有會員20.3萬人,同比增加47%,會員的回頭率更是高達87%左右。

固生堂的會員費多少,有些什么權益,是不是割韭菜,所長專門在網上查了一下,總體看下來,大致就和京東Plus會員差不多,會員費不貴,只是可以對掛號、快遞、代煎費用進行一些減免,只是增強黏性的一個手段,並非走類似醫美的那種預充值模式。

當然關於這點,公司也有在去年的一次投資者交流中講過:

最初在北京开店時,門店在雍貴中心,定位中高端,走的就是出售充值會員卡模式,5000元起步,但發現消費者买卡後可能一年消費不了兩次,生意模式不太可持續(想也是,中醫畢竟是看病的,要是病人一年來看好多次病,只能說明診所有問題,醫不好人),因此,後面公司轉變成了如今的模式。

截至2022年,固生堂在全國共有48家线下醫療服務機構,覆蓋14個城市,其中2022年新增8家,2023年預計新增10家(會新增重慶、武漢、天津這幾個城市,等重慶开了所長去替大家體驗一下)。

固生堂的中醫館以並購爲主,當下的近50家機構只有10余家是自己建的,其余都是並購,不過不得不承認,公司的並購整合能力同海吉亞有得一比,都屬於整合力極強的選手。收購的 32家機構平均投資回收期爲 3.9 年, 截至 2021 年底,已收回投資的門店有 14 家,截至 2021H1,除北京潘家園店以外,其余門店均开始盈利。

至於公司自建的新店,達到盈虧平衡的時間點也很快,整體約3-6個月。

2022年,在新冠的不利影響下,照公司自己的話說,“於報告期內,我們醫療服務網絡內的30家线下醫療機構平均停業約31天”,但仍取得有史以來最佳成績。收入16.27億元,同比+18%;錄得溢利淨額約人民幣1.83億元(2021年虧損5.07億);經調整溢利淨額爲2億,同比+28%。

以上種種數據,無不說明固生堂的業務模式跑通了。

02

價值事務所

固生堂的核心競爭力

固生堂之所以能成爲國內中醫醫療服務行業的龍頭,而且擁有這么高的回頭率,必然和醫生資源分不开關系。

畢竟醫院最核心的資產就是醫生,能否治好病才是關鍵。

截至2022年,公司的醫生數量同比增長27%,達29431人,最可怕的是,有50%以上的醫生具有高級職稱(即副主任醫師以上的資質)。

這個數據可能大家不是很懂,所長給大家拆解一下,目前國內共有70 萬注冊中醫師,其中40萬在從事臨牀,裏面只有不到20%是副高職稱,換句話說就是,有副高職稱的不到10萬人,而固生堂有1.5w名,相當於擁有國內15%以上最優質的中醫師資源。

當然,這裏面不全是固生堂自己的醫生,畢竟醫生可以多點執業,很多是請來的外援,但人家能請來也是自己的本事。

固生堂醫生的平均年齡是52歲,即將面臨退休,這就意味着,未來固生堂會有越來越多的專職優質醫生(不多點執業了,直接加入固生堂)。

那么,固生堂如何能吸引來這么多優秀醫生人才呢?

其中最重要的原因莫過於待遇好,固生堂的模式其實同通策有些像,都是以單店形式讓醫生參股,固生堂每家門店會开放30%股權給醫生投資,公司自己持股 70%並負責運營管理。

當然,除了優厚的待遇,還有一方面原因在於,固生堂太會做人了。

截至2022年,固生堂與合計超過十家中醫藥大學、三甲醫院籤署战略合作協議,並深入开展共建創新性醫聯體工作,醫院向固生堂提供醫師培訓及進修機會,指派優秀的醫師在固生堂醫療機構兼職或提供技術上的指導(這也是固生堂有這么多名醫兼職的原因),當然,固生堂也會通過自己的門店給合作醫院轉診(畢竟固生堂只是一個類似門診一樣的中醫館,無法提供住院等服務)。

當被問及同醫院合作會不會產生摩擦,固生堂如是說:

“同醫院合作不是一朝一夕的事,也沒有特殊的竅門,最初的合作是同廣東省中醫院,談了2年。至於醫院爲什么不顧慮我們搶了它的業務,因爲我們會與醫院溝通,通過固生堂醫館可以把高淨值的需要轉診、需要住院的病人轉給醫院,一年後我們跟省中醫匯報,列出轉診使它獲得的營業額遠遠高於我們可能對它門診量產生影響造成的損失。只要主動向籤署了醫聯體協議的醫院匯報醫生多點執業情況,季度匯報,讓院方了解了情況,它們就會放心了。

而且同醫院的合作也是逐漸深入的,不是一蹴而就的。像北京廣安門醫院开始是2個科室合作,現在好像是變成10個科室在合作;廣州省中醫院一开始是2個科室,之後2個變4個,4個變6個。”

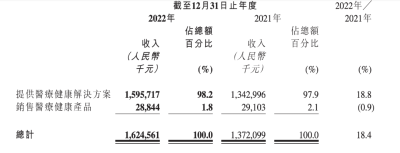

我們看固生堂的營收情況,幾乎全部來自於醫療解決方案,很少來自銷售醫療健康產品,這其實也是國家一直在提倡的,醫生要靠手藝喫飯,而不是賣產品喫飯。如果醫生靠賣藥品、器械喫飯,自然會出現過度开藥等情況……

03

價值事務所

寫在最後

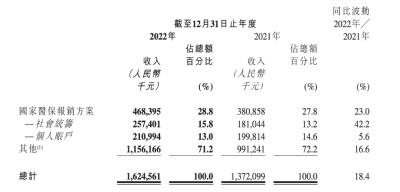

從上文不難發現,固生堂的生意模式是跑通了的,不論是單點模型,還是內生和外延的平衡都做得較好,最讓所長喜歡的一點在於,由於他是中醫連鎖,同牙科、眼科甚至醫美相似,更多來自於居民自費,而非靠醫保喫飯。我們看下圖公司的收入結構情況,來自醫保的佔比也就28.8%,其中來自社會統籌的更是只有15.8%(個人账戶的醫保金額其實還是居民自己的錢),他的本質還是消費醫療。

最後附上市場對固生堂2023-2025年淨利潤一致預期:2.55億、3.41億、4.5億。

(注:數據來自wind,僅做參考,且市場每分每秒都會有新的一致預期,利用市場一致預期需謹慎)

聲明:文章僅記錄作者思想,不構成投資建議,投資有巨大風險,需謹慎謹慎再謹慎,希望大家像對待裝修房子一樣對待自己的投資,不要讓挑公司的時間還不如你挑家具的時間來得多,你對待小錢能反復權衡,怎么對待大錢反而如此草率?

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:簡直是10年前的通策醫療,固生堂,正急速擴張的中醫連鎖龍頭

地址:https://www.breakthing.com/post/66969.html