新能源汽車的淘汰賽已經拉开序幕。

6月8日,比亞迪$比亞迪(SZ002594)$召开2022年股東大會,公司董事長王傳福表示,汽車行業已經進入到了淘汰賽階段,行業的窗口期也只有三至五年。

對於行業,早在小米造車時王傳福就有過判斷。如今看來,他的觀點都在被逐個驗證。對於行業企業如何才能制勝,他認爲要具備三種能力:

第一,核心技術;

第二,精准的战略方向;

第三,快速的決策機制。

根據統計顯示,2022年比亞迪累計銷量達到1868543輛,同比增長152.5%,超越特斯拉成爲全球新能源銷量的冠軍,成爲的絕對的第一梯隊,唯一美中不足的是,產品的毛利率較特斯拉低,淨利潤差距比較明顯。

但是,相比於其他造車新勢力,比亞迪顯然已經駛入“安全”區域。2023年對於造車新勢力而言,簡直一言難盡,除了理想逆襲並且穩居新勢力第一,小鵬和蔚來汽車都隱隱有掉隊的趨勢。

而早在幾年前,這兩家都曾輪流坐過造車是勢力交付龍頭的位置。6月1日,造車新勢力交出5月份的成績單,成績單顯示,理想汽車以28277輛的交付成績位居造車新勢力第一,同比增長146%,而小鵬以及蔚來汽車則以7506輛、6155輛位居第六、第七位,對比之下差距明顯。

值得注意是,交付量前八家的新能源車企,除了蔚來以及小鵬同比是下降的,其余都有不同程度的增長。相比於小鵬同價位之間激烈的競爭,蔚來銷量的降低則更有研究意義,因爲作爲新能源汽車行業的“高端”車型,蔚來的對標則是傳統油車中的“BBA”。

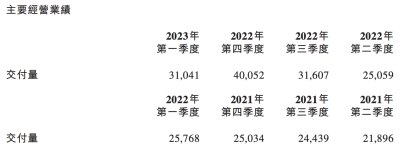

此前,在2022年的財報會議上,蔚來汽車董事長李斌曾表示,蔚來汽車2023年的銷量目標是在2022年的基礎上實現翻倍,這就意味着蔚來2023年的目標銷量將超過24萬輛,平均每月交付量要超過2萬輛才行。

從當下蔚來的交付數據來看,2023年要實現這一目標難度較大。對於蔚來汽車銷量的下滑,蔚來汽車方面則表示,產品迭代的原因。那么原因是否真的如蔚來汽車說的那樣?

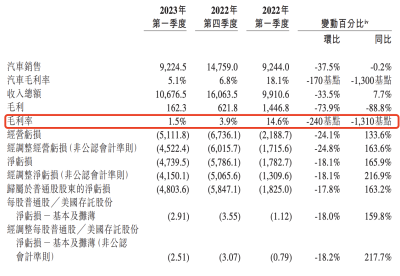

6月9日晚,蔚來汽車發布了2023年第一季度財報,財報顯示,一季度蔚來營收約106.8億元,同比增長7.7%,低於市場預期的116.3億元;歸屬於普通股股東的淨虧損約48.04億元,較2022年第一季度增虧163.2%。

值得注意的是,蔚來的毛利率僅爲1.52%,而去年同期則爲14.6%。衆所周知,毛利率對於一家車企而言尤爲重要,毛利率如此之低,也說明了蔚來汽車當下處境相當不樂觀。對於毛利率的問題,蔚來汽車CFO曲玉表示,隨着第二代平台新車型开啓交付,毛利率有望於第三季度恢復到兩位數,並在第四季度超過15%這一水平。不過侃見財經認爲,至於毛利率何時恢復到15%以上,還有待考證。

根據財報顯示,截至2023年3月31日,蔚來的現金儲備爲378億元。而按照蔚來每年超百億的虧損額,其實蔚來汽車的處境並不樂觀。

李斌則認爲,今年市場的外部幹擾因素比去年少了許多,蔚來在新車交付質量、節奏上將更平穩,有信心實現下半年平均月銷超過2萬輛的目標。

侃見財經認爲,新能源市場已經到了白熱化階段,已經完全進入淘汰賽,對於新能源車企而言,兩個指標尤爲重要:

第一,銷量;

第二,毛利率。

如王傳福所說,新能源汽車企業的窗口期只有三五年時間,規模化是未來競爭的決定性因素,目前新能源汽車企業已經全面告別高增長的黃金時代,競爭尤爲的激烈,淘汰賽也在加速進行,對於蔚來汽車來說,盡管在車輛銷售的價格上和許多同行差異化明顯,但這並不代表蔚來汽車就絕對安全。

此前,李斌曾多次表示有望在今年四季度實現盈虧平衡。但在本次財報會議上,李斌坦言,從目前情況來看,盈虧的平衡的時間還要後移,預計不超過一年。

綜合而言,侃見財經認爲,對於蔚來汽車而言,努力提升銷量才是關鍵,如果未來兩個季度蔚來銷量還不能實現較大的增長,那么蔚來汽車的風險都會變大,屆時不僅蔚來汽車在資本市場可能承壓,其銷量也可能陷入一種惡性循環。

這點,蔚來汽車應該尤爲需要警惕。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:淘汰賽拉开序幕!毛利率僅爲1.5%,蔚來該如何破局?

地址:https://www.breakthing.com/post/67021.html