6月12日至6月16日當周重磅財經事件一覽,以下均爲北京時間: 下周市場看點頗多,“超級央行周”重磅來襲,美聯儲、歐央行、日本央行將集體登場。 美聯儲或按兵不動,歐央行預計將加息25個基點,日本央行料繼續維持超寬松貨幣政策。 國內方面,5月經濟數據、金融數據將“揭开面紗”,中金公司預計5月經濟數據可能總體仍然溫和。 此外,值得一提的是,2000億元1年期MLF將在下周四到期,申萬宏源認爲下周MLF“降息”概率較低,中信證券則指出目前降息的可能性擡升。

6月12日至6月16日當周重磅財經事件一覽,以下均爲北京時間: 下周市場看點頗多,“超級央行周”重磅來襲,美聯儲、歐央行、日本央行將集體登場。 美聯儲或按兵不動,歐央行預計將加息25個基點,日本央行料繼續維持超寬松貨幣政策。 國內方面,5月經濟數據、金融數據將“揭开面紗”,中金公司預計5月經濟數據可能總體仍然溫和。 此外,值得一提的是,2000億元1年期MLF將在下周四到期,申萬宏源認爲下周MLF“降息”概率較低,中信證券則指出目前降息的可能性擡升。  “超級央行周”來襲:美聯儲、歐央行、日本央行集體登場 下周,由美聯儲領銜的“超級央行周”重磅來襲,投資者將迎來美聯儲、歐洲央行與日本央行的最新加息決議。 繼15個月前开啓加息抗通脹行動以來,美聯儲或在6月議息會議上首次停下腳步。 多位美聯儲高官公开支持“跳過”6月加息,市場也定價美聯儲將在6月議息會議上暫停加息。不過,後續加息路徑仍存爭議,部分投資者認爲6月“Skip”吹向停止加息的前奏,而最新調查指出今年至少還有兩次25基點加息,高盛則指出,美聯儲6月暫停加息,7月加息25基點,明年降息。 值得一提的是,美國勞工部將於下周二公布5月CPI數據,近幾個月來,美國通脹水平有所回落,但一些決策者認爲通脹比預期的更爲頑固。市場預測,5月整體CPI同比增長4.1%,前值4.9%。不考慮能源和食品的核心CPI環比增速與前值一致,爲0.4%。 歐央行預計將加息25個基點,分析指出,即使通貨膨脹呈下降趨勢,歐洲央行也不會准備暫停或逆轉加息。目前還沒有足夠的無可辯駁的證據表明核心通脹正穩步下行,核心通脹率和總體通脹率仍高於2%的目標。下周五將公布5月CPI終值,爲歐央行加息路徑提供更多的參考。 日本央行料繼續維持超寬松貨幣政策。大多數經濟學家預計這次不會有任何變化,有消息稱日本首相岸田文雄正在考慮抓住經濟復蘇時機,提前大選,日本央行將6月繼續保持貨幣寬松政策刺激經濟。

“超級央行周”來襲:美聯儲、歐央行、日本央行集體登場 下周,由美聯儲領銜的“超級央行周”重磅來襲,投資者將迎來美聯儲、歐洲央行與日本央行的最新加息決議。 繼15個月前开啓加息抗通脹行動以來,美聯儲或在6月議息會議上首次停下腳步。 多位美聯儲高官公开支持“跳過”6月加息,市場也定價美聯儲將在6月議息會議上暫停加息。不過,後續加息路徑仍存爭議,部分投資者認爲6月“Skip”吹向停止加息的前奏,而最新調查指出今年至少還有兩次25基點加息,高盛則指出,美聯儲6月暫停加息,7月加息25基點,明年降息。 值得一提的是,美國勞工部將於下周二公布5月CPI數據,近幾個月來,美國通脹水平有所回落,但一些決策者認爲通脹比預期的更爲頑固。市場預測,5月整體CPI同比增長4.1%,前值4.9%。不考慮能源和食品的核心CPI環比增速與前值一致,爲0.4%。 歐央行預計將加息25個基點,分析指出,即使通貨膨脹呈下降趨勢,歐洲央行也不會准備暫停或逆轉加息。目前還沒有足夠的無可辯駁的證據表明核心通脹正穩步下行,核心通脹率和總體通脹率仍高於2%的目標。下周五將公布5月CPI終值,爲歐央行加息路徑提供更多的參考。 日本央行料繼續維持超寬松貨幣政策。大多數經濟學家預計這次不會有任何變化,有消息稱日本首相岸田文雄正在考慮抓住經濟復蘇時機,提前大選,日本央行將6月繼續保持貨幣寬松政策刺激經濟。  中國5月經濟數據、金融數據“揭开面紗” 6月15日,國家統計局將公布5月工業增加值、固定資產投資、社會消費品零售總額等經濟數據。 經歷了4月的增長放緩,中金公司預計5月數據可能總體仍然溫和,其中內生動能有邊際改善,包括生產、消費、制造業投資等量價數據或有回升。而政策和外需等外生力量支撐的部分,則有所走弱,包括基建投資等。華創證券預計5月工業增速或在3.5%左右。5月主要工業品开工率環比延續下行,工業增加值環比可能維持負增,基數上行,工業增速可能進一步回落。 投資方面,讀數可能下行至4.4%。制造業投資累計增速或在6.1%;基建投資(不含電力)累計增速或在8.0%;房地產投資累計增速或在-6.5%左右。社零方面,5月社零增速或在13.5%。餐飲拉動可能進一步走強,同比或超過50%;而其他商品零售中,汽車同比或放緩,網上商品零售增速也可能明顯回落,結構分化加劇。 按照慣例,5月金融數據將於9日—15日不定時發布,經過4月環比大幅回落後,綜合多家機構的觀點,5月新增人民幣貸款和社會融資規模可能依然偏弱。 新增貸款方面,市場傾向於認爲,5月新增貸款可能出現同比少增。國泰君安宏觀團隊認爲,5月信貸新增規模約爲1.4萬億元,且信貸結構或邊際惡化。浙商證券首席經濟學家李超在研報中預計5月人民幣貸款新增1.5萬億,同比少增約3900億,增速回落0.3個百分點至11.5%。 在信貸偏弱的背景下,加之政府債的回落,市場預期5月社融也將同比大幅少增。招商證券認爲,年內社融增速已見頂,預計5月社融增量1.9萬億(2022年5月2.84萬億),同比大幅少增,少增主要來自信貸、政府債券及企業債券淨融資。 M1和M2在5月或將雙雙回落。興業研究指出,5月30大中城市商品房成交面積同比已經縮窄至16.4%,較4月環比下降6.1%,樓市銷售冷淡拖累M1,5月M1預計同比增長5.2%,較上月下降0.1個百分點;在季節性因素影響下,5月M2同比可能較上月下降0.4個百分點至12.0%。

中國5月經濟數據、金融數據“揭开面紗” 6月15日,國家統計局將公布5月工業增加值、固定資產投資、社會消費品零售總額等經濟數據。 經歷了4月的增長放緩,中金公司預計5月數據可能總體仍然溫和,其中內生動能有邊際改善,包括生產、消費、制造業投資等量價數據或有回升。而政策和外需等外生力量支撐的部分,則有所走弱,包括基建投資等。華創證券預計5月工業增速或在3.5%左右。5月主要工業品开工率環比延續下行,工業增加值環比可能維持負增,基數上行,工業增速可能進一步回落。 投資方面,讀數可能下行至4.4%。制造業投資累計增速或在6.1%;基建投資(不含電力)累計增速或在8.0%;房地產投資累計增速或在-6.5%左右。社零方面,5月社零增速或在13.5%。餐飲拉動可能進一步走強,同比或超過50%;而其他商品零售中,汽車同比或放緩,網上商品零售增速也可能明顯回落,結構分化加劇。 按照慣例,5月金融數據將於9日—15日不定時發布,經過4月環比大幅回落後,綜合多家機構的觀點,5月新增人民幣貸款和社會融資規模可能依然偏弱。 新增貸款方面,市場傾向於認爲,5月新增貸款可能出現同比少增。國泰君安宏觀團隊認爲,5月信貸新增規模約爲1.4萬億元,且信貸結構或邊際惡化。浙商證券首席經濟學家李超在研報中預計5月人民幣貸款新增1.5萬億,同比少增約3900億,增速回落0.3個百分點至11.5%。 在信貸偏弱的背景下,加之政府債的回落,市場預期5月社融也將同比大幅少增。招商證券認爲,年內社融增速已見頂,預計5月社融增量1.9萬億(2022年5月2.84萬億),同比大幅少增,少增主要來自信貸、政府債券及企業債券淨融資。 M1和M2在5月或將雙雙回落。興業研究指出,5月30大中城市商品房成交面積同比已經縮窄至16.4%,較4月環比下降6.1%,樓市銷售冷淡拖累M1,5月M1預計同比增長5.2%,較上月下降0.1個百分點;在季節性因素影響下,5月M2同比可能較上月下降0.4個百分點至12.0%。  聚焦MLF會否“降息”? 下周四,2000億元1年期中期借貸便利(MLF)到期和20億元7天期逆回購到期,MLF利率會否有所變動? 申萬宏源認爲,下周MLF“降息”概率較低,源於商業銀行淨息差扭轉仍需時日,匯率尚未完全穩定、居民購房偏好仍不穩,並非好的降息時間窗口。若央行選擇降息,短期可提振市場信心,但目前居民部門加槓杆動機偏弱並非源於利率,而是購房偏好磨底,目前降息對於穩定實體經濟的必要性和效果可能並不直接。 中信證券則指出,目前降息的可能性擡升。進入6月,下半年穩增長的重要窗口期正式到來,疊加近期部分經濟金融數據和市場情緒來看,降息的必要性明顯擡升。6月一年期MLF利率或將下調5-10bps。除此以外,銀行也存在進一步下調存款產品利率的空間,如果降息落地,預計將帶動10年期國債到期收益率進一步下行。

聚焦MLF會否“降息”? 下周四,2000億元1年期中期借貸便利(MLF)到期和20億元7天期逆回購到期,MLF利率會否有所變動? 申萬宏源認爲,下周MLF“降息”概率較低,源於商業銀行淨息差扭轉仍需時日,匯率尚未完全穩定、居民購房偏好仍不穩,並非好的降息時間窗口。若央行選擇降息,短期可提振市場信心,但目前居民部門加槓杆動機偏弱並非源於利率,而是購房偏好磨底,目前降息對於穩定實體經濟的必要性和效果可能並不直接。 中信證券則指出,目前降息的可能性擡升。進入6月,下半年穩增長的重要窗口期正式到來,疊加近期部分經濟金融數據和市場情緒來看,降息的必要性明顯擡升。6月一年期MLF利率或將下調5-10bps。除此以外,銀行也存在進一步下調存款產品利率的空間,如果降息落地,預計將帶動10年期國債到期收益率進一步下行。  其他重要數據、會議及事件 2023年工業互聯網大會在蘇州舉行 6月14至16日,2023工業互聯網大會將在蘇州开幕,本次大會以“數實融合數智賦能——高質量推進新型工業化”爲主題,大力推進工業互聯網規模化應用和高質量發展。 第九屆上交會舉辦 第九屆中國(上海)國際技術進出易會將於6月15日至17日在上海世博展覽館舉辦。本屆上交會設置主題館、能源低碳技術、數字技術、生物醫藥、創新生態及服務五大展區。主題館展區將展示主賓城(省)的前沿科技和創新成果,並匯聚全國各省區市“一帶一路”技術創新合作成果。 華爲人工智能框架生態峰會 人工智能框架生態峰會2023將於6月16日在上海舉行。本屆峰會由上海臨港經濟發展(集團)有限公司、上海人工智能研究院、昇思MindSpore开源社區聯合舉辦,大會匯聚國內外AI領域領軍院士、开源社區領袖、商業精英以及技術大咖等各方,共同探討AI技術發展趨勢與產業機遇。 AMD數據中心和人工智能技術首映式活動舉辦 AMD將於2023年6月13日舉辦名爲“AMD數據中心和人工智能技術首映式”的活動,通過現場和直播的方式展示公司的發展战略,以及不斷擴大的數據中心和人工智能產品組合和能力。AMD似乎希望通過加速人工智能業務的發展,緊隨英偉達的腳步,在蓬勃發展的人工智能領域獲得更多收益。

其他重要數據、會議及事件 2023年工業互聯網大會在蘇州舉行 6月14至16日,2023工業互聯網大會將在蘇州开幕,本次大會以“數實融合數智賦能——高質量推進新型工業化”爲主題,大力推進工業互聯網規模化應用和高質量發展。 第九屆上交會舉辦 第九屆中國(上海)國際技術進出易會將於6月15日至17日在上海世博展覽館舉辦。本屆上交會設置主題館、能源低碳技術、數字技術、生物醫藥、創新生態及服務五大展區。主題館展區將展示主賓城(省)的前沿科技和創新成果,並匯聚全國各省區市“一帶一路”技術創新合作成果。 華爲人工智能框架生態峰會 人工智能框架生態峰會2023將於6月16日在上海舉行。本屆峰會由上海臨港經濟發展(集團)有限公司、上海人工智能研究院、昇思MindSpore开源社區聯合舉辦,大會匯聚國內外AI領域領軍院士、开源社區領袖、商業精英以及技術大咖等各方,共同探討AI技術發展趨勢與產業機遇。 AMD數據中心和人工智能技術首映式活動舉辦 AMD將於2023年6月13日舉辦名爲“AMD數據中心和人工智能技術首映式”的活動,通過現場和直播的方式展示公司的發展战略,以及不斷擴大的數據中心和人工智能產品組合和能力。AMD似乎希望通過加速人工智能業務的發展,緊隨英偉達的腳步,在蓬勃發展的人工智能領域獲得更多收益。

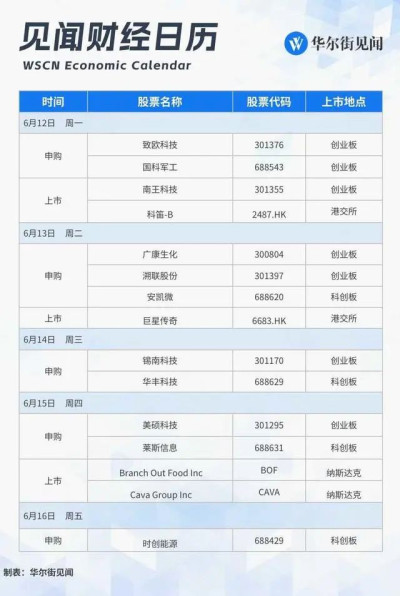

打新機會 下周A股將有10只新股進行申購。其中,6月12日致歐科技、國科軍工進行申購;6月13日安凱微、廣康生化、溯聯股份進行申購;6月14日錫南科技、華豐科技進行申購;6月15日萊斯信息、美碩科技進行申購;6月16日時創能源進行申購。 此外,還有5只新股上市,南王科技將登陸創業板;港交所上市的有兩只新股,分別是巨星傳奇、科笛-B;Branch Out Food Inc和Cava Group Inc將於周四登陸納斯達克。

打新機會 下周A股將有10只新股進行申購。其中,6月12日致歐科技、國科軍工進行申購;6月13日安凱微、廣康生化、溯聯股份進行申購;6月14日錫南科技、華豐科技進行申購;6月15日萊斯信息、美碩科技進行申購;6月16日時創能源進行申購。 此外,還有5只新股上市,南王科技將登陸創業板;港交所上市的有兩只新股,分別是巨星傳奇、科笛-B;Branch Out Food Inc和Cava Group Inc將於周四登陸納斯達克。  下周共計12只(A類與C類合並統計)新基金發行,其中債券型基金3只;偏債混合型基金1只;偏股混合型基金2只;指數基金4只;QDII基金2只。

下周共計12只(A類與C類合並統計)新基金發行,其中債券型基金3只;偏債混合型基金1只;偏股混合型基金2只;指數基金4只;QDII基金2只。  本文不構成個人投資建議,不代表平台觀點,市場有風險,投資需謹慎,請獨立判斷和決策。

本文不構成個人投資建議,不代表平台觀點,市場有風險,投資需謹慎,請獨立判斷和決策。

覺得好看,請點“在看”

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:一周重磅日程:中國5月經濟成績單,MLF會否“降息”?美聯儲Skip加息?

地址:https://www.breakthing.com/post/67032.html