Carvana(CVNA)股票在財報發布近一個月後又重新开始出現了上漲。

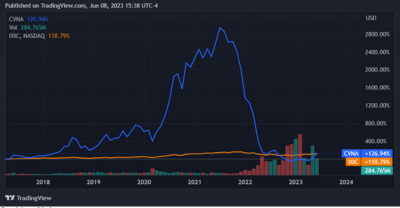

僅6月9日就上漲了59%。

相對於納斯達克綜合指數的上漲幅度,Carvana今年迄今爲止的上漲幅度已經比納斯達克綜合指數高出了約400%。

Carvana最近的股價走勢也使其股價跨過了一個重要的門檻,自2017年Q2在美股IPO上市以來,Carvana的目前的投資回報率也已經超過了納斯達克綜合指數的投資回報率。

這些圖表表明,$Carvana Co-A(NYSE|CVNA)$的股價很可能正處於全面反彈的早期階段,而且很有可能會繼續上漲。在本文中猛獸財經將會通過對Carvana的財務業績、利潤率、估值和面臨的風險進行全面分析,從而判斷Carvana的股價在接下來是否還會不會繼續上漲?

2023年第一季度的財務業績和單位經濟效益

雖然Carvana股價此次暴漲的主要原因是其管理層在財務業績發布一個月後,重新上調了指引導致的,但我們還是有必要回顧一下其2023年第一季度的財務業績,然後看看這種上漲是否合理。

雖然Carvana的收入仍在逐年下降,但它在改善單位經濟效益和整體成本結構方面取得了顯著進展。Carvana將每台產品的毛利潤提高到5000美元以上,符合本季度的目標。這使得Carvana一年來首次實現了正毛利率,盡管仍遠低於之前的水平。

在減少了2022年第四季度的大量庫存後,到了2023年第一季度,Carvana的淨利潤仍然爲負,與季度趨勢一致。雖然與之前的情況相比,Carvana2023年第一季度的運營現金也是負的,但已經接近盈虧平衡了。

主要原因是,Carvana已經取得了進展,但尚未實現盈利或跨過產生現金流的門檻。因此,它的單位經濟效益仍有待證明。然而,考慮到Carvana的利潤率已經出現了實質性改善,猛獸財經認爲,Carvana在一到兩個季度內實現盈虧平衡完全是有可能的。

投資者還應注意到,Carvana的成本雖然已經有所減少,但仍處於10個季度內的較高水平;所以未來肯定還有繼續減少的空間。

2023年第一季度的的財務業績就可以說明這一點,在這方面,Carvana的營業利潤爲正,利潤率已經達到了2.46%。從上個季度的利潤率來看,Carvana2023年第一季度的的成本費用已經減少了4.03%。

雖然Carvana的成本費用已經有所減少,但它還沒有達到自己最高的運營效率水平。所以Carvana的營業收入仍然是負的。猛獸財經認爲,這可能是受到二手車的價格最近一直在持續波動導致的,而不是其成本或其他方面的變化導致的。

二手車價格和利潤

雖然二手車價格最近一直在上漲,在過去90天裏已經上漲了4.73%。但是與去年同期的最高點相比,仍下降了4.01%。如果Carvana能夠獲得過去90天收益的大約一半(由於購买和銷售車輛之間存在價差),那么它應該能夠在下個季度產生大約1%的營業收入,而且二手車價格的進一步上漲還將繼續直接影響到Carvana的營業利潤率增加。

進一步考慮這一點,Carvana將可以獲得4.73%的價差,但如果它不進一步降低成本,那么仍然沒有足夠的利潤來彌補最近6%的淨收入虧損。今年二手車價格的上漲意味着Carvana將實現4%的增長,如果Carvana獲得這一差價,那么這將導致Carvana在當前成本下就可以實現淨收入收支平衡。

反之,如果Carvana的成本狀況保持不變,並且可以隨着二手車價格的上漲而改善經濟狀況,那么僅憑這一宏觀經濟因素的短期改善,還不足以讓Carvana在下個的季度實現盈利。

未來前景,估值和風險

雖然二手車價格的上漲在短期內很可能會繼續提振Carvana的股價,但如果其他因素保持不變,那么Carvana的股價走勢可能就會不一樣了。所以我們必須了解一下管理層的最新指引:本季度每單位毛利潤預計將達到,000美元,這相意味着Carvana的毛利率將增長20%,淨利潤利潤率將增長約14%。

鑑於Carvana最近的歷史和整體成本結構,猛獸財經認爲管理層的最新指引很有可能會實現。但需要注意的是,這一指引將使Carvana的單位毛利潤率達到創紀錄的水平,同比增長63%。換句話說,這些目標很激進。

但我們還是有理由相信,因爲隨着管理層重新上調了預期以及市場顯示出的積極信號,使我們傾向於相信管理層的目標可能會按計劃實現。

所以,我們應該注意到,從價格/銷售額的角度來看,Carvana的股價仍然相當便宜,而且市場仍然嚴重低估了Carvana的短期盈利前景。

當然,如果管理層的目標實現,並在短期內實現盈利,那么該公司較差的資本結構仍將拖累該公司。因爲Carvana目前仍背負着90.3億美元的債務,而且總市值也不到50億美元。

但是作爲一支具有前瞻性的成長型股票,猛獸財經認爲Carvana的股價更多的會受到其今年的盈利進展影響,而不是對其資本結構的擔憂。雖然Carvana的Altman z-score 評分(紐約大學斯特恩商學院教授Edward Altman在1968年對美國破產和非破產生產企業進行觀察,採用了22個財務比率經過數理統計篩選建立了著名的5變量Z-score模型。)很低,爲1.05相,但一直很穩定地保持在這個水平,而且資金在繼續流動。所以猛獸財經認爲,對於長期买入並持有Carvana股票的投資者來說,Carvana的估值非常可靠。

在風險方面,猛獸財經認爲,Carvana主要面臨兩個風險。第一個風險是,如果管理層無法達到他們新建立的單位經濟預期,那么這將使Carvana的股價停止上漲,然後在下個季度有所下降。如果管理層能在這方面執行到位,那么Carvana的股價就可能會出現更多上漲的動力。

第二個風險是二手車價格不再上漲。雖然夏季對汽車零售商來說通常是一個忙碌的季節,但有許多跡象表明極高的消費信貸利用率和持續的高利率環境可能會抑制消費者購买二手車的需求。雖然目前尚不清楚管理層重新上調指引背後,是如何看待宏觀經濟不景氣、的,但如果在這方面表現不佳,那么可能導致Carvana出現比預期更差的盈利能力和股價暴跌。而我們認爲這種風險是真是存在的。

結論

猛獸財經謹慎樂觀地認爲,Carvana將在即將到來的季度將實現其指引目標,並認爲其股價將因此進一步上漲。然而,要是考慮到消費者環境的不確定性,我們就不那么樂觀了。因此,我們認爲Carvana股票是一個非常適合战術性买入的股票。

猛獸財經致力於讓每一個不甘心的青年人學會港美股投資,體驗在世界上最成熟最合規的市場裏做世界頭號公司股東的樂趣和刺激。讓每一個青年人有尊嚴、平等通過港美股投資獲得自由。

$優信(NASDAQ|UXIN)$$團車(NASDAQ|TC)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:股價暴漲59%後,美股二手車平台Carvana在短期內還會進一步上漲?

地址:https://www.breakthing.com/post/67055.html