本文來源:張憶東策略研究

2022 年初至今,港股央企跑贏中、美主流指數,能源、電信運營商、金融、地產等領域的優質央企領漲。

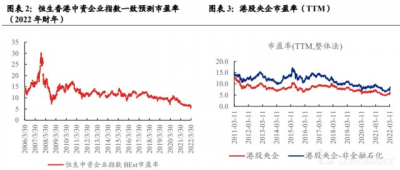

央企估值處於極端低估水平

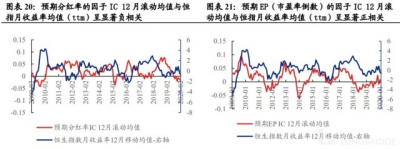

當前央企估值處於有數據以來的極端低估水平,PE、PB、股息率等指標充分體現了悲觀預期。

截至 20220330,央企代表性指數——恆生香港中資企業指數的市盈率(2022 年財年)爲 6.4、市淨率爲 0.80,均位於歷史最低位;股息率爲 5.86%,歷史絕對高位。整體法計算的港股央企 PE(TTM)僅 5.34。

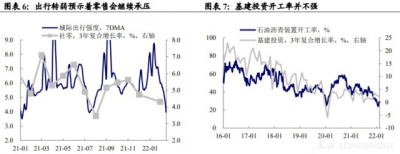

信心比黃金更重要,疫情防控壓力減弱將是央企價值重估的短期動力。2 月至今中國疫情防控壓力大,基建开工、房屋銷售、消費偏弱,政策力度不及市場預期,市場情緒低迷。

後續觀察 4 月上旬上海的防疫效果,隨着疫情防控壓力緩解,社會經濟生活將恢復正常,投資者信心將提升。

央企重估的後續動力

首先,穩增長政策發力並見效的階段,央企受益明顯,2 季度开始最遲下半年穩增長的政策效果將體現出來。

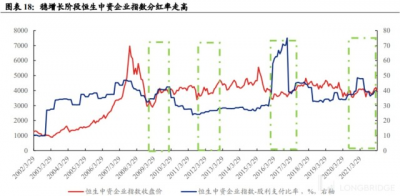

1)廣義基建產業鏈相關的央企業績直接受益於穩增長,從重大項目規劃來看,基建項目儲備有保障,新型城鎮化、能源和新能源、新基建等;另外,資金安排是基建的關鍵,財政支出有保障,發力空間充足。2)穩增長階段,“現金牛” 型央企更愿意加大分紅力度、釋放利潤,中小股東跟隨受益。在 2009 年、2012 年、2016 年、2020 年我國穩增長訴求較強的時間段,港股央企分紅率均明顯擡升。

其次,化解房地產行業風險,優質央企具備顯著的融資優勢,是此輪房地產供給側改革的最大受益者、並購重組出險房企優質項目的主力軍。

3 月 16 日國務院金融委專題會議提出 “要及時研究和提出有力有效的防範化解風險應對方案,提出向新發展模式轉型的配套措施”。房地產行業要整治規範,但出發點是治病救人,要防範化解擠兌式信用風險,最終是實現去年 12 月中央經濟工作會議提出的 “支持商品房市場更好滿足購房者的合理住房需求,因城施策促進房地產業良性循環和健康發展”。

第三,穩增長階段,符合產業轉型發展方向的央企的成長性空間進一步打开。穩增長階段,優質央企跨產業鏈的投資行爲往往受到鼓勵。

另外,2022 年是國企改革三年行動收官之年,截至 2021 年 12 月,三年行動目標已經完成 70%;2022 年收官之年還有 30% 的工作量,改革有望深化。

策略建議:繼續強調優質央企的战略性配置價值

再次重申現在仍是優質央企的配置良機,在一個充滿不確定性的世界裏,要擁抱確定性、防守反擊。兩大邏輯:

1)優質央企具有低估值、業績安全、高分紅高股息,防守反擊的配置優勢強——市場跌,有可持續的高分紅保護;漲,有低估值的修復彈性。2)中期不確定性的投資環境下,擁抱確定性、擁抱業績和估值的性價比的投資風格將有利於優質央企的配置。仍維持美股乃至全球股市仍有中期調整風險,美股投資時鐘 2、3 季度將走向 “類滯脹期”。

再次重申,短期穩增長、中期價值重估機遇下,看好深度價值的優質國企央企,特別是優質央企港股。

看好央企地產、金融、電信運營商、新能源運營商、能源、建築建材等領域的優質央企價值股。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:港股如何做穩健投資?這一板塊應該重視了

地址:https://www.breakthing.com/post/6715.html