6月9日,蔚來汽車發布第一季度業績報告。

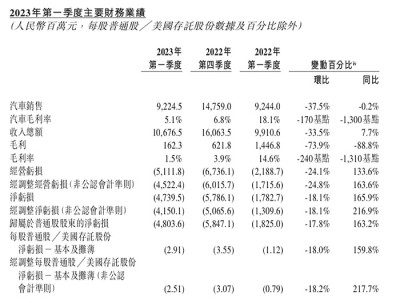

報告顯示,蔚來汽車2023年第一季度實現營收106.8億元,較上年同期的99.11億元同比增長7.7%。其中汽車銷售額爲92.245億元,較2022年第一季度的92.44億元下降0.2%,比2022年第四季度下降37.5%。

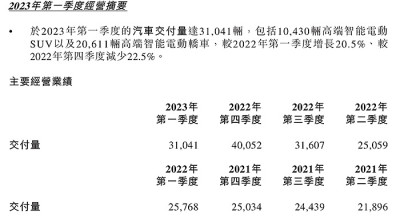

報告期內,蔚來汽車交付量爲31041輛,其中高端智能電動SUV的交付量爲10430輛,高端智能電動轎車的交付量爲20611輛,比2022年第一季度同比增長20.5%,比2022年第四季度環比減少22.5%。

2023年第一季度的汽車銷售收入爲人民幣92.245億元,較2022年第一季度下降0.2%、較2022年第四季度下降37.5%。

數據顯示,蔚來汽車2023年第一季度毛利率爲1.5%,而2022年第一季度爲14.6%,2023年第一季度的毛利爲人民幣1.623億元,較2022年第一季度下降88.8%、較2022年第四季度下降73.9%。

2023年第一季度的汽車毛利率爲5.1%,而2022年第一季度爲18.1%、2022年第四季度爲6.8%。

蔚來官方表示,毛利率較2022年第一季度及2022年第四季度均有所下降,主要由於汽車毛利率下降。汽車毛利率較2022年第一季度有所下降,主要由於產品組合變動及電池單位成本增加。

報告顯示,蔚來汽車2023年第一季度的經營虧損爲人民幣51.118億元,較2022年第一季度增長133.6%、較2022年第四季度下降24.1%。

其中,今年一季度的淨虧損爲47.395億元,較2022年第一季度的17.827億元同比擴大165.9%。調整後淨虧損爲41.501億元,比2022年第一季度擴大了216.9%。

2023年第一季度,歸屬於蔚來公司普通股東的淨虧損爲48.036億元,較2022年第一季度同比擴大163.2%。

在財報電話會議上,李斌多次提及汽車市場競爭的激烈。他表示,最近市場變化非常大,競爭進一步加劇。例如ET7、ES7和ET5的市場表現不及預期,今年權益和補貼退坡,相當於平均漲了2萬元,由於市場競爭更加激烈,導致有一批目標用戶在競爭中有所流失。

對於市場關注的盈利問題,李斌坦言,目前來看,盈虧平衡的時間點還將往後推,預期不超過一年。截至3月31日,蔚來的現金儲備爲378億元。李斌表示,目前現金流足以支撐公司運營,融資通道通暢,但“會小心管理我們的現金”。

對於下一個季度的表現,蔚來汽車預計2023年第二季度的收入總額介乎87.42億元至93.70億元,較2022年第二季度下降約15.1%至9%。預計第二季度的車輛交付量將在2.3-2.5萬輛之間。

此外,按照規劃,蔚來在今年年中時將有8款第二代技術平台車型在售,由此形成蔚來高端智能電動汽車最強產品陣容,進入產品強周期。包括全新ES6、全新ES8、ET5旅行版等在內的新車型,能夠充分滿足高端用戶的多樣化需求。

另外,蔚來今年將新增1,000座換電站和10,000根公共充電樁,2023年將累計建成超過2,300座換電站、超過24,000根公共充電樁。這不僅能提升用戶體驗,進一步加深蔚來的護城河,還會助推新車型銷量提升。由此,蔚來在2023年下半年的整體銷量將得到提振,營收有望獲得增長。

-END電車匯2023/06/12

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:蔚來Q1實現營收106.8億元,共交付新車3.1萬輛

地址:https://www.breakthing.com/post/67177.html