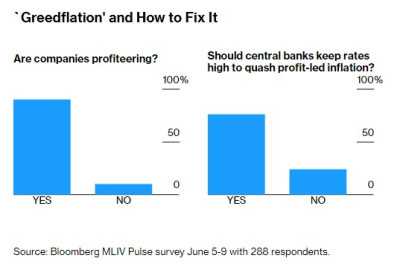

根據MLIV Pulse的最新調查顯示,專業和散戶投資者普遍認爲,飆升的企業利潤是通貨膨脹問題的重要組成部分,而保持高利率是控制通脹的最佳方式。

調查中,288名受訪者中約90%表示,自2020年疫情开始以來,大西洋兩岸的企業一直在以超出自身成本的方式提價。近五分之四的人表示,緊縮的貨幣政策是解決利潤推動型通脹的正確途徑。

由於出現了幾十年來最嚴重的一次通脹,人們不斷爲此尋找解釋——斷裂的供應鏈、大手筆的政府支出和不斷上漲的工資都要承擔部分責任。但企業提價的激增是另一個值得關注的潛在原因,而且這個因素如今也持續得到關注。

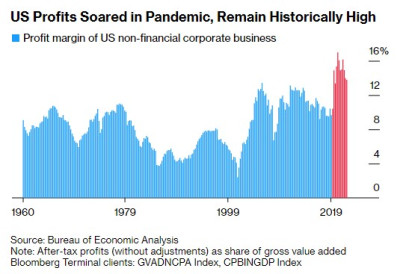

利潤率在疫情初期飆升,並在此後異常地持續保持在歷史高位。這引發了兩個關鍵問題:利潤的增加是否會推動通脹加劇?如果是,應該採取什么措施?這是一場更廣泛辯論的一部分,即不同類型的價格壓力是否需要不同的工具來解決,而不是以加息這種的一刀切的應對措施。

MLIV Pulse調查的參與者大多認爲,央行收緊貨幣政策是對利潤驅動的價格上漲的適當回應。大約四分之一的人表示不贊同,他們提出了替代解決方案,包括利用企業稅率打擊哄擡價格,以及更嚴格的反壟斷規定。

約67%的受訪者表示,零售行業在疫情期間的定價是最投機的。能源行業以大約六分之一的獲票率排在第二位。這一發現可能反映了這樣一個事實,即人們購买基本消費品的頻率高於購买大件商品的頻率,因此他們更有可能注意到價格何時上漲。

疫情的獨特環境——嚴重的供應限制,以及隨後前所未有的刺激性需求爆發——是利潤率不斷擴大的原因,這讓利潤率在美國創下70年來新高。

大多數受訪者認爲,這種情況不太可能是永久性的,他們預計總利潤率將回落到疫情之前的水平——不過多數人只佔53%的微弱優勢。

標准經濟學理論認爲,利潤率傾向於“均值回歸”——換句話說,即利潤率往往會被拉回到正常水平——一個利潤高的行業應該吸引新的進入者,競爭加劇迫使利潤率下降。

但現實粗暴地拒絕遵從。在疫情之前,利潤率就已經上升了,現在更是如此。

各種理論試圖解釋爲什么會發生這種情況。馬薩諸塞大學阿默斯特分校的經濟學家Isabella Weber認爲,美國近期的通脹在很大程度上是“賣方通脹”,源於佔主導地位的企業利用其壟斷地位來提高價格的能力。Weber指出,“瓶頸可以產生暫時的壟斷力量,從而使提高價格變得安全,這不僅可以保護、還可以增加利潤。”

瑞銀首席全球經濟學家Paul Donovan將這種情況稱爲“利潤導向的通脹”——企業利用廣泛的價格上漲作爲掩護,將自己的價格提高到超出必要水平的水平——更通俗地說,這種想法被稱爲“貪婪通脹”。

然而,不管對這種通脹的標籤是什么,如果企業一直在利用壟斷來提高利潤率,他們將不愿意大幅降低利潤率。

盡管隨着企業重新平衡價格與數量之間的權衡,利潤率开始從高點回落,但仍將遠高於疫情前的水平。

這很可能繼續有利於一些股票。當被問及哪種股票最能從利潤導向的通脹中獲益時,近四分之三的受訪者選擇了具有強大定價能力的公司。這裏的邏輯是,在對壟斷或寡頭壟斷日益強烈的抵制得到適當實施之前,持有那些最能利用通脹背景的公司是有意義的。

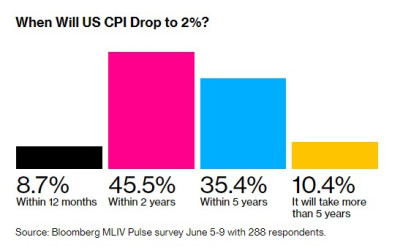

不過,根據大多數受訪者的說法,最終,“貪婪通脹”不太可能導致長期的粘性通脹。

只有10%的人表示,美國總體消費者價格通脹率需要五年多的時間才能回到2%左右的穩定水平。超過一半的人認爲通脹率將在兩年內回到2%的水平——基於目前約2.1%的兩年盈虧平衡率,這與市場觀點一致。

那么,具體有什么方法可以遏制利潤導向的通脹呢?24%的受訪者不認爲收緊貨幣政策是解決辦法,他們提出了一些深思熟慮的替代方案。

其中最常見的建議包括更好地執行有關並購方面的反壟斷法,以及其他刺激競爭的措施。有人支持提高公司稅,可能包括在發現哄擡價格的地區收暴利稅。其中一個直言不諱的建議是“對他們徵稅直至遺忘”。

總的來說,通脹加劇了不平等,從而滋生怨恨。一旦疫情儲蓄耗盡,這種怨恨情緒就有可能迅速蔓延,企業的利潤蜜月期可能會面臨更大的挑战和監管。在這種情況下,收緊貨幣政策反而可能會成爲他們最不擔心的事情。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:MLIV調查:利潤飆升是通脹主要誘因 保持高利率是最理想解決方案

地址:https://www.breakthing.com/post/67200.html