一、行業背景

隨着ChatGPT出圈、AI爆火,去年低迷的PCB市場,終於迎來了強勁的增長需求。

最近,剛剛突破萬億美元市值的美股AI算力之王英偉達,基於對數據中心需求的可見度,計劃將增加23年下半年的採購量,並逐步從萬億美元的數據中心市場,由通用服務器轉向AI服務器。

而在AI服務器需求的快速增長下,PCB行業也迎來了新的風口,不僅將迎來技術層面上更高算力、更高速度、更大容量的升級換代,而且還將迎來整個PCB市場新的增長點。

我們都知道,歷經近百年發展的PCB,素有“電子產品之母”之稱。近年來,隨着新一代信息技術的不斷突破,PCB全球市場規模不斷擴大,行業也呈現出周期增長的態勢。

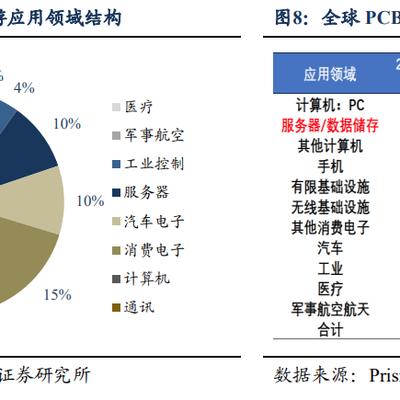

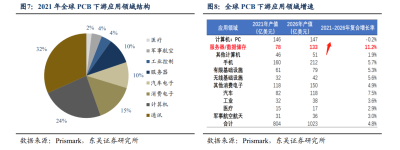

2022年全球PCB產業總產值達817.41億美元,預計到2026年將突破1000億美元,復合增長近4.8%,而其中服務器領域的復合增長率爲11.2%,將是下遊增速最快的方向。

在5G時代和AI浪潮下,海量的算力需求將促進服務器升級,並帶動PCB板向高速高頻發展。高性能計算能力芯片需求空前旺盛,PCIe協議升級更是將推動服務器 PCB 用料升級、工藝難度提升,價值量增加!

根據 Prismark 的數 據,2021年8-16層板的價格爲456美元/平米,而 18 層以上板的價格則需1538美元/平米,價值量提升了近3倍。

目前普通的服務器/存儲器,只需要六至十六層板和封裝基板,而高端AI服務器主板層數在十六層以上,背板層數超過二十層,隨着服務器的需求要求提高,PCB的技術水平還需不斷升級,同時帶動PCB價值量與市場規模的明顯增加。

不過從PCB行業的發展來看,全球總體PCB行業集中度低,頭部效應不明顯。以往高端產品供給主要來自歐美日韓,國內PCB供給總體集中於低端多層板。

但近些年,在我國長期投入和產業轉移之下,國內產值全球佔比已超過了50%,頭部PCB廠商也逐步實現技術突破,產品逐步邁向高端,形成品牌壁壘,並不斷蠶食高附加值的市場。

據統計,未來AI服務器PCB價值量將是普通服務器的價值量的5~6倍,且AI服務器業務,將成爲國內外PCB企業的角逐重點。

在未來高算力芯片增量市場背景下,供應鏈關系與產品性能,將是行業核心競爭要素,從公司的發展角度上,與AI芯片廠商和頭部服務器廠商建立長期穩定合作關系的企業將持續受益。

此外二級市場上,目前PCB板塊仍處在較低估值中樞,較其他AI硬件板塊有更強的投資彈性,建議優先關注優質龍頭企業以及低估值補漲標的!

二、板塊【PCB概念】

今年以來,經歷了2022年擴產競爭以及下遊低迷的PCB行業开始復蘇回暖,PCB板塊前4月反彈超24%。但隨着5月A股市場極度低迷,板塊縮量錯殺,

不過後續隨着AI+硬件的重新驗證,市場又重新开始關注有產業業績邏輯的PCB企業,預計隨着後續業績的逐步釋放,PCB行情有望進一步表現。

板塊邏輯:PCB是電子產品之母,5G、汽車電子、雲計算、AI等將持續爲高端PCB產品帶來增量!

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:AI算力新方向,電子產品之母PCB!

地址:https://www.breakthing.com/post/67297.html