中國A股(上證)在結束2885以來的二浪回踩進入三浪主升前,需要一次對不堅定散戶籌碼的最後震倉清洗。因此,當前急需美國股市的一次大跌,急需美聯儲的意外加息,急需巨無霸先正達圈錢抽血方案的利空。因此,請美國股市趕緊無拘無束地盡情大跌吧!

~~~~~~~~~~~~~~~

摩根士丹利“大空頭”:對美股,爲什么我們比華爾街更悲觀?

資事堂堂主

1小時前

當時,許多人對於股市繁榮和美聯儲的這種反應感到驚訝。回到現在,我們懷疑許多人將再次對2023年收入下降的深度以及隨後2024-2025年的反彈感到驚訝。

Wilson認爲,美股正處於盈利周期的蕭條期,但尚未被市場定價,隨着高息環境下通脹率持續下降,利潤率和收入將迅速下滑。 摩根士丹利表示,許多投資者正在做出兩個可能存在風險的關鍵假設:第一,加息對經濟增長的影響已經過去;

其次,周期性消費品、科技和通信服務等領域去年都經歷了盈利衰退,市場其他領域可能受到影響,但盈利增長仍會加速。事實上,重拾速度現在已成爲共識預期。

對於以上兩個假設,摩根士丹利堅決反對。Wilson表示:我們認爲,這種共識存在主要是因爲,一些大公司對2023年下半年更加樂觀,此外,AI及其對經濟增長和生產力的意義創造了新的興奮點。

個別企業無疑將在今年通過增加AI投資實現加速增長,但我們認爲,這不足以徹底改變周期性盈利整體趨勢的軌跡。

相反,美股企業近期收入增長持平或放緩,仍決定投資AI的企業可能會面臨進一步的盈利壓力。

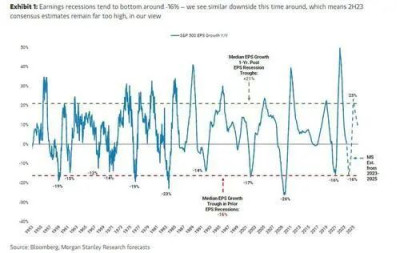

摩根士丹利指出,過去70年中,美股盈利增速通常在極度接近-16%的地方觸底,該數字也是大摩根據其盈利模型得出的今年美股盈利降幅預測。

我們認爲這是又一個警告信號,表明隨着周期轉變和會計政策轉變爲更保守的假設,盈利增長將進一步惡化。我們進一步注意到,疫情期間的超額收入和這些低質量的盈利是有廣泛基礎的。

對於明年美股盈利的表現,Wilson顯然更加樂觀。隨着我們進入2024年,我們看到市場面對的是一個更加健康的盈利環境,我們預測2024年每股收益將同比增長23%,這一預測也符合歷史經驗,(美股)進入盈利衰退的低谷一年後轉變爲盈利增長。

本文不構成個人投資建議,不代表平台觀點,市場有風險,投資需謹慎,請獨立判斷和決策。本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:中國A股(上證)在結束2885以來的二浪回踩進入三浪主升前,需要一次對不堅定散戶

地址:https://www.breakthing.com/post/67322.html