2021年是新冠肺炎疫情爆發的第二年,宏觀經濟和社會發展依然面臨諸多不確定性和重大挑战。在“房住不炒”的背景下,房企經受了供需兩端雙重的政策調控,導致了房地產行業量價快速下行、房企資金風險加大,內房股板塊估值一度下滑至最近三年的最低區間。目前來看,隨着政策段正面信號愈發明顯,無疑給了市場一顆“定心丸”,進一步提振市場信心。那么面對當前的市場環境,怎樣的房企才能穿越周期,從行業變革中捕捉到新的發展機遇?

當前行業內部的機會將在於兩個方面:其一,國資背景房企具有資源優勢且資金相對充裕,獲得市場估值溢價;其二,業績成長性有支撐,財務穩健性的房企,在更強的利潤釋放預期下將會獲得資金親賴。

恰逢當下是港股上市房企業績披露的密集期,筆者關注到港龍中國盈利表現較爲突出,展現出強勁的經營能力和成長空間,側面證實了公司的長期投資價值。接下來,我們不妨就此圍繞財報及公司業務進展更進一步探討。

1、年度收益增長149%,核心指標不斷優化

具體來看,港龍中國的2021年年度業績依然保持穩健,核心財務指標持續優化,並成功跨入綠檔,給予了市場與投資者堅定的信心。其核心要點如下:

一是在當前行業的大調整下,房企間分化不斷加劇,良好的銷售業績展現出企業的成長韌性。根據公司年報,2021全年實現合約銷售額約爲300.41億元(人民幣,單位下同);實現合約建築面積250.4萬平方米;合約銷售的平均售價約爲每平方米人民幣11997元;合約負債約爲272.40億元,可見公司並沒有受到客觀環境的影響,銷售情況依然保持穩健的態勢。

二是降本增效成效顯現,維持較高水平的盈利能力。在行業利潤承壓的背景下,公司通過提升組織能力、優化數字化結構等方式,不斷提升自身的軟硬實力,助力自身利潤的不斷提升。數據顯示,2021年港龍中國實現總收益約爲人民幣103.69億元,同比增長約149%;年度淨利潤約爲人民幣11.02億元,同比增長72%;毛利約24億元,較去年同期增長58%。受到交付物業相關銷售價格、建築成本及土地成本影相,公司毛利率同比有小幅下滑,但可以留意到,淨利潤等核心指標表現出較好的增長水平,未來隨着的公司積極拓展自身業務規模,加強房企間合作开發,降低拿地成本,不僅可以提升市場份額,也可以實現營利雙收,從而帶動毛利率逐步提升。

三是債務結構繼續優化,“三道紅线”繼續保持綠檔水平。得益於公司夯實的經營實力以及風險管控能力,公司僅用半年時間,從踩中一條紅线的黃檔企業到2021年中期三道紅线實現全綠。年報顯示,2021年,現金短債比爲2.5倍,同比增長了1.4倍;淨資產負債比率爲24%,同比下降17%;扣除合約負債後的資產負債比率從去年同期的82%下降至報告期內的64%。值得留意的是,公司於2021年底提前贖回了部分12月才到期的舊票據,並且發行了金額爲1.58億美元的新票據,該票據相對公司的總資產及總負債均佔比較少,再融資風險在同業中處於低水平。公司新票據發行成功以及票據的提前贖回,足以說明公司經營穩健,基本面良好,對於維穩市場信心也起到了積極的作用。

從以上數據不難看到,港龍中國不斷強化自身經營,從逆周期中積極應對行業變化,其抵抗風險能力正詮釋了“逆流而上”,也契合了公司“用心創新,以誠築城”的核心價值觀。

港龍中國全年業績穩健的背後離不开優質土儲布局與產品力,筆者認爲可以從兩個維度來理解港龍中國的競爭優勢與長期價值。

2、區域持續深耕,進擊全國化布局

土儲作爲房企的生命线,也是獲得資本支持的重要基礎,對地產公司的成長空間和利潤水平起了至關重要的作用。隨着新型城鎮化的深入推進,粵港澳大灣區規劃建設邁出實質性步伐,長三角區域一體化發展上升爲國家战略。在這一大背景之下,房企在土儲布局方面是否具備前瞻性及合理性會在很大程度上決定其未來是否擁有發展潛力。

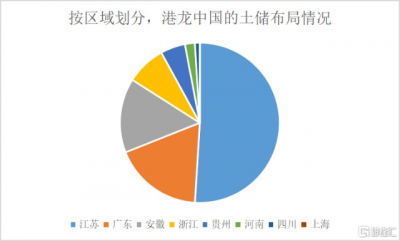

港龍中國一直以來深耕長三角,積極拓展粵港澳大灣區、成渝都市圈,推進全國化布局之路。據年報數據顯示,港龍中國擁有77個項目;土儲總建築面積約達984.64萬平方米,其中70個項目均位於長三角地區的28個城市。

從公司的區域布局中可以得知,江蘇作爲自家的大本營,土儲規模多年來位列第一,達到約497.85萬平方米,佔比爲51%;此次爲廣東約175.6萬平方米,佔比18%;安徽150.99萬平方米,佔比15%。要知道,隨着我國社會經濟快速發展,核心都市圈的發展前景是非常明顯的,具備較大的市場潛力。數據顯示,2020年長三角、珠三角、京津冀、長江中遊、成渝這五大城市群以11%的土地聚集了全國42%的人口,實現GDP 54.8萬億元,佔據全國總額的54%。可見,港龍中國的土儲布局是具備前瞻性與战略性的,不斷深化的區域深耕賦予了港龍中國持續發展的動能,核心都市圈的市場潛力也將爲港龍中國的穩健經營提供有力保障。

(信息來源:公司公告)

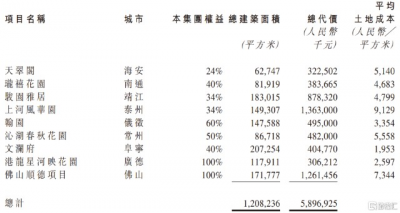

同時,爲了進一步擴張公司的商業版圖,港龍中國已通過其附屬公司於粵港澳大灣區和中國西南部地區規劃布局,且於廣州及成都均獲得優質項目。具體來看,報告期內港龍中國新增土儲達到約120.82萬平方米,覆蓋海安、南通、靖江、泰州等9個新的優質土地。可以留意到,在新增的土儲中有7個項目是通過合作方式獲得的。當前背景下,拿地難度整體提升,合作拿地的方式有助於降低拿地成本,提升獲地概率的基礎上控風險提效率,從而實現資源、效益最大化。

(信息來源:公司公告)

3、精細打磨品質,堅守長期主義價值

隨着房地產行業步入存量競爭的時代,當前房企的角力點也正圍繞提升經營質量而展开,產品力逐步成爲企業發展的核心競爭力、第一發展力。觀之港龍中國,在區域深耕的同時,港龍中國的產品力也在不斷提升。

目前,港龍中國,通過不斷的產品打磨和創新研發,在原有的尊享、輕奢以及宜居三大產品系列基礎上,升級打造“序”、“君”、“映”、“境”、“府”、“庭”六大產品系。其中,序系和君系代表着港龍中國匠造產品的最高水平;映系和境系順應時代發展,致敬城市文脈;府系和庭系則注重風格塑造,反映人居審美。不僅如此,港龍中國優質的產品力與研發實力也獲得業內的一致認可。港龍皇朝龍灣壹號是港龍中國2020年首進廣州打造的1號封面作品,憑借精細化的產品設計與優質的產品品質,於2021年9月獲得由觀點指數研究院發布的“2021年度影響力房地產項目”,進一步驗證了企業綜合實力和良好客戶口碑。

(信息來源:公司公告)

同時,港龍中國也在逐步實現“美好生活築城者”這一愿景,着眼於產品標准化、精細化的打造,在以往的產品打造經驗基礎上進行全方位的梳理與升級,爲客戶提供更高品質的交付與更優質的質量服務。一方面,在設計方面,港龍中國以“客群+需求”爲導向,充分考慮到多孩政策和新型辦公形式帶來的居住需求變化,充分利用有限的空間打造出功能性靈活的X場景空間,滿足不同業主的個性化需求的同時,大大提升了產品的實用性。另一方面,港龍中國也在積極響應國家“雙碳”目標,不管是從隔聲降噪、採光照明這些技術維度,還是從運動社區、貼心社區這些服務維度都在詮釋“綠色健康建築”的定義。

未來隨着穩健發展基調持續深化,行業逐漸回歸居住本質,以產品力帶動發展也將成爲各房企錘煉核心競爭力的重要方式之一。對此,港龍中國將持續聚焦產品優化與升級,形成良好的品牌優勢與市場口碑,爲公司業績的持續增長提供助力。

4、結語

從行業視角來看,政策調控促進房地產市場健康發展的意圖明顯,房地產發展的落腳點將更多會落在保障群衆住房需求上,讓住房回歸居住屬性。而對於房企而言,過往“高負債、高槓杆、高周轉”的經營發展模式將逐步向注重產品與服務品質的模式轉變。作爲業內優質的百強房企,港龍中國具備強大軟實力與優質土儲,有望成爲從行業洗牌中脫穎而出的“黑馬”,潛在的價值空間將被重新釋放。

回歸到投資層面,經歷了行業的調整與變革,債務陰霾籠罩着整個房產板塊,市場行情也因其受到了極大的影響。從市場來看,盡管近期政策暖風頻吹,市場情緒一度被點燃,但內房股板塊仍然處於低估值。港龍中國作爲板塊內極具潛力的優質標的,市場顯然並未有效反映公司的真實價值,如若用長期主義視角來看待,港龍中國在土儲布局、產品力、經營能力等多維度均展現出強勁的綜合實力,進一步爲公司打造了堅不可摧的護城河。未來隨着政策端風險逐步緩解,疊加業績的逐步釋放,港龍中國的潛在價值將會再次激發。

- 港龍中國地產(06968)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:百強房企港龍中國地產(06968.HK)加速成長,淨利潤穩增72%

地址:https://www.breakthing.com/post/6736.html