文 / 零度

出品 / 節點財經

冬天絕對是波司登的主战場,大雪紛飛中誰不需要一件羽絨服?理論上講,波司登的股價應該與溫度變化成反比。然而其資本市場走勢卻頗爲迷惑,“羽絨”並沒給翹首以待冬天的股民帶來溫暖,反而是雪上加霜。

春夏的波司登乘風而起,秋冬的羽絨服乘霜而落。波司登經歷了什么?

/ 01 /

多元化之路難行,業績遇險

憑借羽絨服,波司登早已家喻戶曉。作爲改革开放初期成立的民族品牌,至今已有46年的發展歷程。在創立之初還是以羽絨服貼牌加工爲主。1994年,波司登作爲品牌正式問世。創始人高德康憑借其對市場的敏感度、對技藝的專業度、和對魁克战略收購的遠見性以及出色的營銷:助力中國登山隊登頂珠峰,國家科考隊考察南北極,波司登得已節節攀升。

隨着更多的品牌湧入羽絨服賽道,市場競爭愈發激烈,在此節點上,波司登邁开了多元化战略的第一步。除了針對中高端市場的“波司登”外,波司登還擁有了運動羽絨服“雪中飛”;針對中低端的康博和冰潔。

在那個羽絨服尚未普及的時代,波司登已然打开了國民度,穩坐羽絨服第一的寶座。2006財年(財年起止時間上年4-1~本年3-31)營業收入已經達到36.39億元(本文財務數據單位皆爲港幣),同比增長47.35%;扣非歸母淨利潤已經達到4.37億元,同比增長85.20%。

邁出多元化的第一步讓波司登嘗到了甜頭,而後波司登又向着休闲男裝、休闲女裝、保暖內衣、羊絨、童裝等多品類邁出了第二步,並不斷拓展國際化業務,同時還進行房地產、商業零售等資本運作,但仍然以羽絨服業務爲主,到2008年,波司登羽絨服營業收入仍然佔比88.16%。

受金融危機影響,2008財年波司登營收出現負增長-6.89%,並且在2009年報報告期愈演愈烈,營收同比-19.06%,扣非歸母淨利潤同比更是從2008年的75.99%降至-33.86%。除了國際金融危機,這次波司登還將營收淨利雙雙下降的“罪魁禍首”鎖定在了過度依賴羽絨服上。

如此,波司登的多元化的第三步“四季化、多品牌化、國際化”战略正式登場。波司登計劃通過並購,加大力度發展波司登的四季業務,減輕對羽絨服的依賴,轉變消費者對波司登固有印象,轉型成爲綜合品牌經營商。

但波司登的榮光並沒有向着預想的方向前進。2012-2016年迎來了波司登的至暗時刻,2012年營收增速开始放緩,2014年同比增速降到了-11.63%,而後連降三年,淨利潤也從2012年的17.72億元跌到了2015年的1.67億元,同比增速-80.97%。

決定資本市場走勢的都是聰明錢,完美的向我們呈現了波司登多元化道路的幾個轉折點,08年國際金融危機引發的業績下降、而後幾年的轉型收獲以及13年以後的至暗時刻,這一波操作直接將波司登的股價推至冰點,在五毛左右徘徊了兩年。

實體經濟與資本市場的高度一致,似乎都在推動着波司登的再一次轉型。

/ 02 /

回歸主航道,業績回暖

“血的教訓”似乎告訴波司登,多元化這條路暫時還走不通。波司登多元化道路中存在什么問題?

2012年左右服裝行業的一個關鍵變化是,消費場景开始出現大方向的轉變,電商的興起,雙十一的推出,不斷刺激消費者的消費習慣從线下轉向线上。在這個背景下,傳統服裝企業紛紛陷入了危機,據悉,2014僅上半年,七匹狼便關閉了347家。而與此形成強烈對比的是,同年的波司登在全國範圍內开了2560家店,隨即陷入“重資產困境”。

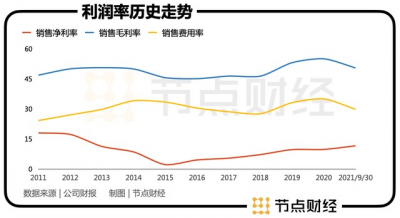

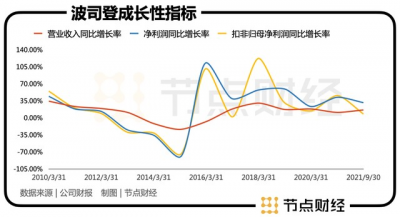

從波司登利潤率歷史走勢情況可以明顯的注意到2013、2014財年在銷售毛利率基本穩定的基礎上,銷售淨利率急劇下降,這主要由於銷售費用率的上升。而到了2015財年,成本率上升疊加銷售費用率居高不下,進一步壓榨了淨利率,出現了2.19%的最低谷。

而從主營業務收入來看,波司登在此期間,雖然非羽絨服業務貢獻比重有所擡升,但事實上羽絨服、非羽絨服業務絕對值分別遭受了大幅下滑,直到2017年才开始有好轉跡象。

多元化業務的不順利也與波司登的傳統業務羽絨服有關,在波司登還沒有豐足其產品設計能力之時,如果簡單從羽絨服平行進行品類擴展至女裝等方面,那么設計劣勢變會被放大。由於羽絨服耐寒的特性,消費者可能會包容其設計缺陷,而對於主要追求設計感的女裝而言,消費者則很難爲其买單。屆時的波司登品牌也很難與時裝畫上等號,並不具備消費者心智。

波司登开始了反季節拋售與關店自救。門店數量從2013年的13000降到了2017年的4292家;庫存從2014年的26億元降到了2017年的16億元。

並在2017年進行战略轉換。一面進行品牌升級,解決品牌老化的問題,提升中高端定位;一面以“聚焦主航道,聚焦主品牌”爲战略核心,回歸核心優勢羽絨服。

爲了彰顯其品牌年輕化的決心,波司登連商標都換了,營銷也緊跟時代,向年輕人喜歡的新媒體傾斜,踏足抖音、小紅書等新渠道,並且开展跨界合作,比如波司登迪士尼系列羽絨服。

爲了在功能性之余增強時尚的概念,一方面,與時尚概念深度綁定的流量明星楊冪、肖战等合作帶貨,改善品牌印象;另一方面登上國際秀場,亮相各大時裝周,甚至與愛馬仕Jean Paul Gaultier合作推出了高定羽絨服,打开了國產羽絨服的天花板。並且敲定了包括傳奇、登封、徵服者、泡芙等多主題分類。

從利潤率歷史走勢圖可以看到,战略轉換之後,波司登的銷售淨利率开始回暖;營業收入、毛利、淨利潤也均呈現回升趨勢,可見波司登的回歸之战打得還不錯。

/ 03 /

市值遇冷

战略升級或需再度思考

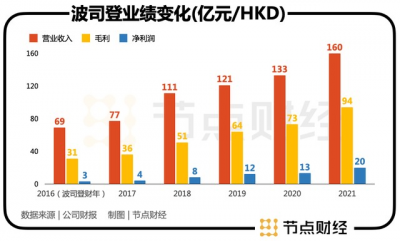

新战略實行的前兩三年,波司登一改之前頹勢,大有東山再起之勢,2018財年營收同比+30%,扣非歸母淨利潤+122%,然而從圖中可以看到在低基數影響被剝離之後,後幾年的業績增速又降了下來。市值遇冷,背後反映的是市場對業績成長性的擔憂。

或許會說淡季不淡,但聚焦半年報的業績,波司登也出現增長乏力的跡象,2017~2020中報波司登歸母扣非淨利潤的增速分別爲41.05%、27.11%、55.64%、29.98%,去年跌到個位數的增速容不得資本不多想。波司登是不是又該思考战略升級了?

隨着“聚焦主航道,聚焦主品牌”的战略方針的實施確實助推了其旺季的表現,但淡季慘淡的局面依然沒有改變。2018財年至2021財年,波司登的多元化服裝業務和女裝業務佔比分別從12.83%、12.99%,降到了1.07%、7%。

波司登是不是又回到了被季節左右的老路上?並沒完全,雖然非羽絨服業務的權重下降了,但並不是沒有發展。

拿女裝來講,主要分布在四個品牌,定位更清晰、資源更集中。產品設計加強了對女裝時尚、高端、舒適、個性化的定位的深化。2021財年的減速從2020年-18.24%降到-3.67%,2021-3-31至2021-09-30的中報則增速开始轉正0.95%。

包括男裝、校服在內的多元化服裝,雖然佔比更低,但是營收也有提升,2019~2021財年的營收增長分別爲-86.32%、-46.25%、72.69%,2021-09-30的中報則增長129.24%,多元化服裝雖然縮編,但質量上升了,品牌及營銷策略都有成效。

一方面羽絨服領域競爭愈發激烈,波司登處在四面夾擊的位置。國際羽絨大牌的壓制、新銳設計品牌的湧入、以及傳統羽絨服、奢侈品牌、四季服飾、設計師品牌的左右夾擊,無疑增加了波司登的可替代性。另一方面,羽絨服過度依賴冬天的屬性,很容易發生“雞蛋裝在一個籃子裏”的故事。

總結過往波司登四季化多元化战略的失敗教訓,一是在於消費者對波司登的固有印象,一是在於波司登設計較弱的劣勢被凸顯了。而經過波司登這幾年的年輕化、時尚化探索洗禮,設計能力已經逐漸跟上,逐漸擺脫了款式老套的慣式,這爲未來波司登的四季化探索奠定了基礎。

多元化產生的子品牌未有多大起色的問題之一在於,沒有做好品牌間消費者的移植,或者說沒有從以固有消費群體爲出發點來擴展多元化,這樣容易造成前期積累的消費者資源的浪費,而重新开發新客戶,建立消費者粘性的過程投入大且成效也未必好。

只有通過擡升品牌形象,潛移默化影響消費者心智,可獲取更高的毛利。雖然波司登已經通過設計、營銷、渠道等方面的努力改善了其老化的形象,但距離高端化還有很多路要走,主品牌“波司登”的價位還比較多元,或在清理庫存之後能更加明晰。

從單元到多元的反復試探,正是波司登曲折前進的過程,波司登能否抓住時代機遇,以更貼合的战略出現,我們拭目以待。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所採取的任何行動承擔任何責任。

- 波司登(03998)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:波司登:市值遇冷背後的战略思考

地址:https://www.breakthing.com/post/6740.html