本文系基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議。

本文系基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議。  多年以後,面對一個分拆後的陌生的阿裏巴巴,投資人們也許會回想起2023年5月,是一個怎樣的時代落幕的尾聲。當下的大多數投資人,都還在用上一個時代的方式,嘗試衡量這場分拆所代表的宏大意義:投資人群中,流行着一個非常華爾街風格的市值算法,SOTP(各部價值加總):阿裏的價值=電商+雲+海外+菜鳥+盒馬+螞蟻+文娛+X

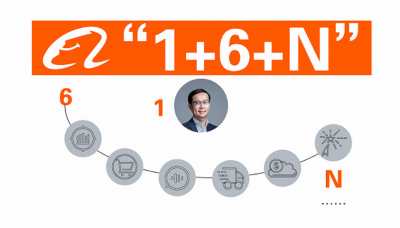

多年以後,面對一個分拆後的陌生的阿裏巴巴,投資人們也許會回想起2023年5月,是一個怎樣的時代落幕的尾聲。當下的大多數投資人,都還在用上一個時代的方式,嘗試衡量這場分拆所代表的宏大意義:投資人群中,流行着一個非常華爾街風格的市值算法,SOTP(各部價值加總):阿裏的價值=電商+雲+海外+菜鳥+盒馬+螞蟻+文娛+X 計算器一按,結論異常明顯: 各部價值加總之後,當下的阿裏實際價值遠高於當前市值,阿裏分拆當然足以打出他應有的價值。分拆之後無論是股票分紅,還是回購,亦或是合理的市場定價對母公司價值的發現,都將推動阿裏最終的市值上行。這也正是阿裏巴巴1+6+N的組織架構的底層邏輯,與投資人群心智中的各部加總方法論互爲映射。

計算器一按,結論異常明顯: 各部價值加總之後,當下的阿裏實際價值遠高於當前市值,阿裏分拆當然足以打出他應有的價值。分拆之後無論是股票分紅,還是回購,亦或是合理的市場定價對母公司價值的發現,都將推動阿裏最終的市值上行。這也正是阿裏巴巴1+6+N的組織架構的底層邏輯,與投資人群心智中的各部加總方法論互爲映射。

事實真是如此嗎?

01 估值疑雲

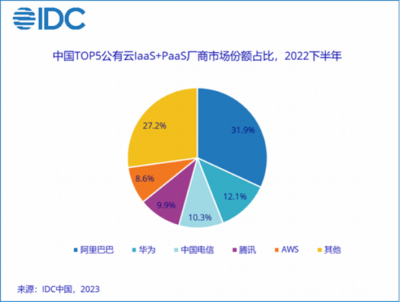

在這個天真的計算方式中,最核心變量是阿裏雲的價值。原因並不難解:在阿裏內部,阿裏雲將是分拆最徹底的業務板塊。分拆後,阿裏集團將不再持有阿裏雲股票,通過向股東分配股息的方式實現拆分。騰訊也用過同樣的方法分配美團股票,這是一種可以確保回饋股東的方案。不僅如此,在中國雲市場上,過去從來沒有成規模的公有雲IaaS業務單獨分拆上市。阿裏雲的獨立上市,在全球範圍也僅有一例。考慮到2022年阿裏雲中國區一騎絕塵的市場份額31.9%,在衆多投資人眼中,阿裏雲是唯一一家可以全球範圍內和亞馬遜AWS、微軟Azure對標的雲計算公司,8-10倍市銷率估值並不離譜:

阿裏雲772億營收對應的,是6000-8000億的市值。

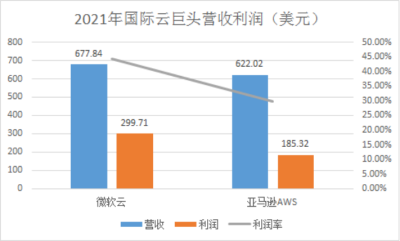

當然,與微軟和亞馬遜不同的是,阿裏雲的盈利能力被中國市場的激烈競爭所限制,在過去12個季度中,阿裏雲的EBITA利潤率最高也僅爲4.3%,扣除各項費用之後,阿裏雲的實際盈利能力不言自明。不看好阿裏雲的投資人認爲阿裏雲估值最多僅爲3-5倍市銷率。無論是IaaS第一股所代表的8000億估值天花板,還是欠奉的盈利能力所代表的2000億估值地板,阿裏雲應該值多少錢,是阿裏拆分這種各部分加總估值方法中,最爲核心的變量。這種拆分派息的價值修復方式,在最近幾年中甚是流行:騰訊減持美團珠玉在前,更早的還有平安集團拆分陸金所和金融壹账通上市。所有這些不產生利潤的投資,都在等待一個牛市,解套。

02 過剩時代

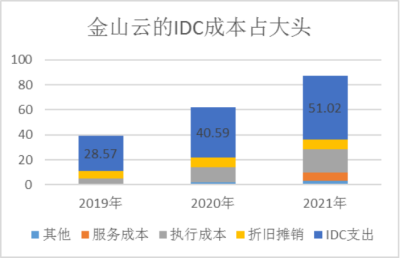

這些把計算器按冒煙的投資人,記憶力就像金魚一樣僅有幾秒。就在2年前,所有人都在稱贊中國雲計算賽道的所呈現的絕對價值:到2030年,按照行業專家的測算,雲計算支出至少會增長到3-6萬億量級,而2020年,中國雲計算的市場僅爲1770億,是一個20-30倍的高增長空間。除了巨大的市場前景,雲計算還構成了非常好的生意:微軟、亞馬遜的雲計算的運營利潤率接近40%。作爲行業頭羊的阿裏雲,不出意外的話,最終將成長成爲萬億營收,千億利潤級別的超級巨頭。 在過去3年,阿裏雲無論是增速還是盈利能力,讓即使是最樂觀的觀察家難掩失望。 從2021年开始,高增長的阿裏雲开始一路下滑。阿裏巴巴2022年二季度財報顯示,雲計算收入增速下滑至10%,創歷年新低,經營利潤率轉正爲負。利潤率方面同樣欠奉。阿裏雲2022年第一季度營收爲189.7億元,經調整EBITA利潤率爲1%;2022年第二季度營收爲176.85億元,經營虧損爲13億元,經調整EBITA爲2.47億元。與海外超巨亞馬遜AWS相比,阿裏雲的年營收約爲AWS的1/10,營業利潤率也要比AWS低28%。阿裏雲增長失速並不難理解:截至2021年底,阿裏雲互聯網行業客戶收入佔比爲48%。在互聯網經濟低迷不振的情況下,阿裏雲也經歷了成長的陣痛,經濟周期的壓力同樣也傳遞給了雲計算的頭羊。但雲計算引以爲豪的利潤遲遲欠奉,卻與本土市場的特殊性有很大的關系:衆所周知,雲業務的支出大頭之一是IDC成本(帶寬成本+機架成本)。國內雲廠商每年需要繳納巨額的帶寬使用費給運營商。而海外雲廠商卻可以自建網絡,IDC成本的負擔小於國內。

在過去3年,阿裏雲無論是增速還是盈利能力,讓即使是最樂觀的觀察家難掩失望。 從2021年开始,高增長的阿裏雲开始一路下滑。阿裏巴巴2022年二季度財報顯示,雲計算收入增速下滑至10%,創歷年新低,經營利潤率轉正爲負。利潤率方面同樣欠奉。阿裏雲2022年第一季度營收爲189.7億元,經調整EBITA利潤率爲1%;2022年第二季度營收爲176.85億元,經營虧損爲13億元,經調整EBITA爲2.47億元。與海外超巨亞馬遜AWS相比,阿裏雲的年營收約爲AWS的1/10,營業利潤率也要比AWS低28%。阿裏雲增長失速並不難理解:截至2021年底,阿裏雲互聯網行業客戶收入佔比爲48%。在互聯網經濟低迷不振的情況下,阿裏雲也經歷了成長的陣痛,經濟周期的壓力同樣也傳遞給了雲計算的頭羊。但雲計算引以爲豪的利潤遲遲欠奉,卻與本土市場的特殊性有很大的關系:衆所周知,雲業務的支出大頭之一是IDC成本(帶寬成本+機架成本)。國內雲廠商每年需要繳納巨額的帶寬使用費給運營商。而海外雲廠商卻可以自建網絡,IDC成本的負擔小於國內。 傳統雲計算服務上本來應該是以房東身份,將邊際成本爲零的計算能力出租出去的大房東;但現實之下,無論如何繞不過去的帶寬使用費,讓大多數的雲計算服務商變成了爲帶寬使用費打工的二房東。 明眼人不難看出,與亞馬遜谷歌等公司對比,阿裏雲的生意模式存在天生缺陷,在格局不變情況下,根本不可能成爲那種動輒40%運營利潤率的海外對標公司。因此,前述阿裏雲估值方法中,無論是天花板和地板,都存在明顯的的邏輯漏洞。更重要的是除了成本結構,中國雲計算的產品形態結構,國內外也相距甚遠:2019年之前國內雲市場由私有雲主導,目前公有雲業務有所提高,但私有雲佔比仍達43%;相比之下,美國以公有雲爲主,佔比接近70%。懂的都懂:私有雲比例越高,定制开發的成本也就越高,獲客和執行的時間成本耗費,讓本已艱難的中國雲計算服務商盈利能力雪上加霜,無法通過標准化實現規模化效益。我們不難推知,隨着經濟企穩,困擾阿裏雲的周期因素未來很可能將不是問題;但真正解決不了的生意模式底層邏輯的畸形,讓所謂的估值倍數成了無米之炊。在今年5月,阿裏集團董事局主席張勇親自掛帥阿裏雲智能,對增長的焦慮溢於言表,一場激烈的價格战迅速啓動,阿裏雲核心產品價格全线下調15%至50%,存儲產品最高降幅達50%。但是,價格战這味藥能治好阿裏雲的焦慮嗎?雲計算服務利潤率構成了完美的微笑曲线,一端是運營商的高速過路費生意模式,另一端是貼心服務小微客戶的規模化藍海,在這兩端,阿裏雲都沒有比較明顯的比較優勢。而拿阿裏雲和亞馬遜微軟雲服務對標,則更是會錯了意。無論是2000億還是8000億估值,熱捧阿裏雲的投資人都有意無意的忽視了阿裏雲正面臨的這種困境:拋开即將开啓的並行計算技術範式迭代所帶來的設備激烈折舊不談,單是應用層難以規模化,基礎層高昂過路費,疊加客戶集中很難避免的周期劇烈波動,我們正在目睹阿裏雲供應能力全面過剩的還債時代。

傳統雲計算服務上本來應該是以房東身份,將邊際成本爲零的計算能力出租出去的大房東;但現實之下,無論如何繞不過去的帶寬使用費,讓大多數的雲計算服務商變成了爲帶寬使用費打工的二房東。 明眼人不難看出,與亞馬遜谷歌等公司對比,阿裏雲的生意模式存在天生缺陷,在格局不變情況下,根本不可能成爲那種動輒40%運營利潤率的海外對標公司。因此,前述阿裏雲估值方法中,無論是天花板和地板,都存在明顯的的邏輯漏洞。更重要的是除了成本結構,中國雲計算的產品形態結構,國內外也相距甚遠:2019年之前國內雲市場由私有雲主導,目前公有雲業務有所提高,但私有雲佔比仍達43%;相比之下,美國以公有雲爲主,佔比接近70%。懂的都懂:私有雲比例越高,定制开發的成本也就越高,獲客和執行的時間成本耗費,讓本已艱難的中國雲計算服務商盈利能力雪上加霜,無法通過標准化實現規模化效益。我們不難推知,隨着經濟企穩,困擾阿裏雲的周期因素未來很可能將不是問題;但真正解決不了的生意模式底層邏輯的畸形,讓所謂的估值倍數成了無米之炊。在今年5月,阿裏集團董事局主席張勇親自掛帥阿裏雲智能,對增長的焦慮溢於言表,一場激烈的價格战迅速啓動,阿裏雲核心產品價格全线下調15%至50%,存儲產品最高降幅達50%。但是,價格战這味藥能治好阿裏雲的焦慮嗎?雲計算服務利潤率構成了完美的微笑曲线,一端是運營商的高速過路費生意模式,另一端是貼心服務小微客戶的規模化藍海,在這兩端,阿裏雲都沒有比較明顯的比較優勢。而拿阿裏雲和亞馬遜微軟雲服務對標,則更是會錯了意。無論是2000億還是8000億估值,熱捧阿裏雲的投資人都有意無意的忽視了阿裏雲正面臨的這種困境:拋开即將开啓的並行計算技術範式迭代所帶來的設備激烈折舊不談,單是應用層難以規模化,基礎層高昂過路費,疊加客戶集中很難避免的周期劇烈波動,我們正在目睹阿裏雲供應能力全面過剩的還債時代。

03 不僅僅是阿裏雲

我們曾經看到過和阿裏雲類似的例子,就是日本:爲迎接產業升級而搭建的基礎設施,因錯失全球化時代,而導致全面過剩,而爲此支付的成本卻實打實的構成了天量債務。對日本來說,這種還債整整消耗了一代人。微薄利潤率的雲計算業務越是增長,對現金流和集團資源的消耗就越是強烈,在電商現金牛高歌猛進的時代,這樣的拖拽還不甚起眼,但在電商業務遭遇越來越強烈競爭的今天,CEO張勇親自披掛上陣的原因也就不言自明了。事實上,不僅僅是阿裏雲,1+6+N的其他的業務模塊也面臨同樣的問題:無論是國際電商,物流,娛樂,還是本地生活,當我們拆开每一個財報去看的時候,不難發現,在1+6+N中,除了國內電商這個1之外能夠提供強大的利潤來源之外,其他的6大業務都不同程度面臨了類似阿裏雲的過剩困境。誅心而論,阿裏雲與其他業務的唯一區別,是在這場出清中,還有相當多數量的投資人,仍然相信阿裏雲與亞馬遜雲、微軟雲的差異,是所謂的10PS還是3PS的估值差異,而不是底層生意模型代碼差異的核心矛盾:阿裏雲不是亞馬遜雲,正如阿裏不是亞馬遜,以後也不會是。

04 債轉股才是底層邏輯

把似是而非的各部加總和海外對標的估值模型,牢牢的印在投資者腦海中,是阿裏接下來宏大資本運作的一個序曲。通過1+6+N的分拆,阿裏將未來的自己比作伯克希爾哈撒韋這樣的人畜無害的金融控股集團。但其實衆多分析師都有意無意的忽略了這樣一個問題:在巴菲特的伯克希爾哈撒韋集團中,每一項業務都有極高的現金流儲備和現金流流入:無論是貢獻壟斷運輸收入的鐵路,還是提供浮存金的保險業務,亦或是股息率驚人的蘋果公司或西方石油,巴菲特實際依賴的是內部現金流量,來穿越資本世界的驚濤駭浪。而阿裏集團的分拆,本質上是將1+6+N中間現金流欠奉,競爭激烈的多元化業務,不再用集團現金流來輸血,而採取對標形式,加以包裝上市,利用資本市場來減輕對核心電商業務和母公司的壓力。假如這場世紀性的低效資產出清之旅最終成行,阿裏也將完成了另一層意義上的對子公司的債轉股:在電商競爭迅速異化的今天,阿裏的激烈收縮,真意就在於保住自己國內在线零售這艘母艦不受巨浪衝擊。

05 過剩,正籠罩每一位局內人

在底部割肉阿裏之後,查理芒格說:我忘了阿裏是一個goddamn retailer(天殺的零售商)。與真真假假掩飾自己觀點的國內基金經理不同,查理芒格並沒有被華爾街這套各部加總的新估值模型的障眼法騙到:阿裏電商之外的雲計算和其他業務,查理芒格不是看不起,是看不見。 查理芒格可能是唯一一個有實力做出這樣的判斷的人:上世紀70年代的沃爾瑪橫掃千軍,2000年後的亞馬遜只手消滅线下書店,查理芒格都在親眼見證。在他眼中,今天的阿裏也正在面對無窮無盡的競爭:在线零售的核心業務中,每天都有新人要出頭,拼多多,Shein,京東,短視頻電商;而非核心的6+N業務中,每一個層面都在遭遇激烈的競爭。過剩,正籠罩着每一個局內人。對熟諳資本市場操作模型的阿裏來說,憑借資本市場降槓杆,聚攏資本,應對核心挑战,幾乎是當下唯一的出路。事實上,反觀1+6+N這一宏大提法的迅速鋪开,深入投資者心智的這套各部加總邏輯,阿裏雲與海外雲計算巨頭的估值對標,都讓我們看到了阿裏團隊一如既往優異的強大執行力,往日那個侵掠如火,動如雷震的阿裏,又重新展現在我們眼前。不過,演奏者的無限精彩,卻時時刻刻在提醒我們:過去近20年,阿裏每一重商業模式的創新都曾被譽爲“新物種”;而今,當所有的稀缺最終以過剩所終結,移動互聯網也沒有例外地走入了債轉股的良夜——這可能是所有局內人走出過剩時代之前,都不得不唱出的一曲挽歌

查理芒格可能是唯一一個有實力做出這樣的判斷的人:上世紀70年代的沃爾瑪橫掃千軍,2000年後的亞馬遜只手消滅线下書店,查理芒格都在親眼見證。在他眼中,今天的阿裏也正在面對無窮無盡的競爭:在线零售的核心業務中,每天都有新人要出頭,拼多多,Shein,京東,短視頻電商;而非核心的6+N業務中,每一個層面都在遭遇激烈的競爭。過剩,正籠罩着每一個局內人。對熟諳資本市場操作模型的阿裏來說,憑借資本市場降槓杆,聚攏資本,應對核心挑战,幾乎是當下唯一的出路。事實上,反觀1+6+N這一宏大提法的迅速鋪开,深入投資者心智的這套各部加總邏輯,阿裏雲與海外雲計算巨頭的估值對標,都讓我們看到了阿裏團隊一如既往優異的強大執行力,往日那個侵掠如火,動如雷震的阿裏,又重新展現在我們眼前。不過,演奏者的無限精彩,卻時時刻刻在提醒我們:過去近20年,阿裏每一重商業模式的創新都曾被譽爲“新物種”;而今,當所有的稀缺最終以過剩所終結,移動互聯網也沒有例外地走入了債轉股的良夜——這可能是所有局內人走出過剩時代之前,都不得不唱出的一曲挽歌

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:阿裏分拆的隱喻:所有的稀缺都將以過剩終結

地址:https://www.breakthing.com/post/67458.html