多次衝刺IPO未果後,廈門燕之屋生物工程股份有限公司(以下簡稱“燕之屋”)於6月12日再向港交所提交上市申請書。在業內人士看來,港股審批時間較快,周期較短,因此很多公司選擇在港股上市。燕之屋從2011年至今曾多次衝刺上市,間隔時間不斷縮短,同時在A股港股間反復橫跳。對此,業內說法不一,對賭協議、融資回血或都是燕之屋屢次衝刺IPO的原因。值得一提的是,忙着講出資本故事的燕之屋,背後燕窩市場上的各家企業已鏖战的如火如荼,闖關IPO之余,燕之屋還需加固自身“護城河”。

A股港股間反復橫跳

燕之屋又來到了港交所。6月12日,港交所文件顯示,燕之屋向港交所提交上市申請書,擬主板上市,中金公司、廣發融資(香港)爲其聯席保薦人。

《消費鈦度》了解到,燕之屋首次衝刺資本市場最早始於2011年。但彼時因亞硝酸鹽含量嚴重超標的“毒血燕”事件爆發,國內一度叫停了所有海外燕窩產品的進口,燕窩行業規模從300億元左右收縮到只剩30億元,燕之屋的上市計劃也被迫終止。

燕之屋第二次衝刺上市是在2019年,但也不明原因的再次擱淺。有媒體報道稱,這一次再赴港交所,燕之屋甚至已經完成了境外融資架構VIE,上市失敗或因燕之屋未在香港獲得相應經營燕窩的資質。

港股上市未果後,燕之屋並未放棄IPO計劃,將走向資本市場的目光轉向上交所。2021年12月,燕之屋披露招股書,准備在上海證券交易所主板上市,計劃募資10.19億元。但在2022年9月上會前夜,燕之屋卻主動撤回了IPO申報。

距離“叫停”A股上市不足兩月,燕之屋再次重啓IPO申報。2022年11月,燕之屋經與股東討論並考慮到當時的市況,決定重啓A股上市申請籌備流程,並向中國證監會廈門監管局提交籌備A股上市申請的IPO前輔導備案材料,並已獲接納。

但燕之屋第二次衝刺A股,仍以撤回上市申請爲終,燕之屋又將目光轉回至港交所。燕之屋表示,由於整體A股審批程序持續存在不確定性,且考慮到未來的業務發展計劃,及於港交所上市會爲其提供一個獲取國外資本的國際平台等,該公司決定尋求在港交所上市計劃。目前,燕之屋已撤回在A股上市的輔導備案。

對於燕之屋多次衝刺IPO,並在A股和港股之間反復橫跳的原因,盤古智庫高級研究員江瀚對《消費鈦度》分析稱,“可能與兩種市場的規則、制度、環境等因素有關。就上市的規則、流程等方面而言,A股和港股確實存在一些差異。比如A股IPO審核審慢,審核時間較長;而港股審批時間較快,周期較短,因此很多公司選擇在港股上市。另外,A股市場的投資人與港股市場的投資人會有所不同,因此對企業的估值等可能會存在差異。”

在業內人士看來,燕之屋轉战港股是正確的決定。中國食品產業分析師朱丹蓬表示,香港、海外東南亞外資機構對燕窩的認識比國內更強,粘性更大,燕之屋作爲中國燕窩市場的第一品牌,上市對其產業鏈完整度、品質保障、場景創新、服務體系升級、團隊升級、渠道拓展有着非常好的加持作用。

爲何急於上市?

數次衝刺IPO未果仍未放棄,燕之屋急於上市的心情溢於言表。

在江瀚看來,燕之屋急於上市的原因可能主要包括兩個方面:一方面,上市能夠爲企業帶來更多的資金支持,提高企業的品牌影響力和市場競爭力;另一方面,通過上市,可以爲燕之屋提供更多的前沿技術和管理經驗,使企業進一步提升規模效益和品牌價值。

燕之屋在招股書中直言,“我們需要大量的資金來爲我們的運營提供資金並應對商機,如果我們無法以可接受條款獲得足夠資金,我們的業務、財務狀況及前景可能會受到重大不利影響。”

此外,對於燕之屋急於上市,也有媒體分析表示,可能與燕之屋對賭協議有關,燕之屋實控人黃健與弘燕投資、陽明康怡等投資機構籤有對賭協議,其中對賭條款約定,若存在燕之屋IPO被拒或撤回等情形,相關股權回購的條款就自動恢復。

燕之屋在招股書中表示,IPO募集所得資金淨額將主要用於研發活動,以擴大產品組合並豐富產品功能;擴大並鞏固全渠道銷售網絡;加強品牌建設和營銷推廣工作;加強供應鏈管理能力;加強數字基礎設施;以及用作營運資金及其他一般公司用途。

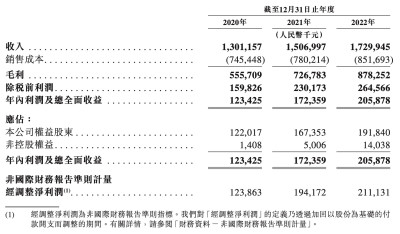

不過,業績表現及財務狀況來看,燕之屋似乎“並不差錢”。燕之屋此前在A股遞交的招股書披露,該公司2018年至2020年及2021年上半年的營收分別約爲7.24億元、9.51億元、13.99億元和7.07億元。港股最新招股書顯示,2020年至2022年,燕之屋的收入分別爲13.01億元、15.07億元和17.30億元。

利潤方面,按非國際財務報告准則計量,燕之屋2020年至2022年的經調整淨利潤分別爲1.24億元、1.94億元和2.11億元,盈利能力有所提升,毛利率分別爲42.7%、48.2%和50.8%,淨利潤率分別爲9.5%、11.4%和11.9%。

現金流量表來看,從2020年到2022年,燕之屋的經營活動現金流量淨額分別爲0.69億元、2.53億元、3.94億元,其中2021年及2022年甚至要遠高於同期的淨利潤總額。

值得一提的是,燕之屋曾突擊分紅致使账面資金減少,業內紛紛猜測燕之屋有通過IPO融資補充的意味。招股書顯示,2020年至2022年,燕之屋分別向當時的股東宣派股息1.2億元、1.0億元和0.8億元。另在3月31日,燕之屋還宣派1.6億元股息,已於2023年4月通過銀行轉账悉數結付。據此計算,燕之屋在上市前夕累計分紅約4.6億元。

不高的“護城河”

上市之路屢战屢敗,原因或在燕窩產品本身。

江瀚對《消費鈦度》表示,“燕之屋多次衝擊IPO失敗背後的原因,可能也是燕窩行業本身的問題和燕之屋自身的發展限制,燕窩這個產品品類過於單一,的確存在較大的風險和不確定性因素。”

最新招股書顯示,燕之屋是全球燕窩產品市場的領先品牌,致力於研發、生產和銷售優質的現代燕窩產品。弗若斯特沙利文報告顯示,2020年至2022年,按零售額計算,燕之屋連續三年爲全球最大的燕窩產品公司,2022年的全球市場份額爲4.1%。

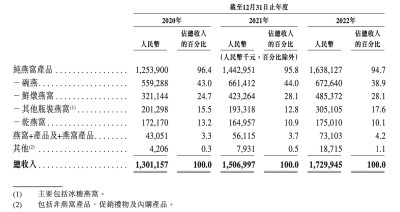

目前,燕之屋旗下主要擁有三大產品類別——純燕窩產品、“燕窩+”產品以及“+燕窩”產品。截至2022年,燕之屋共有250個SKU,其中,純燕窩產品在四大產品系列中有194種,包括碗燕、鮮燉燕窩、冰糖官燕及幹燕窩等。

分產品類型來看,燕之屋的收入主要來自純燕窩產品。2020年至2022年,燕之屋的純燕窩產品收入分別約爲12.54億元、14.42億元和16.38億元,佔總收入的比例分別爲96.4%、95.8%和94.7%。

具體產品來看,燕之屋目前的營收業績對碗燕和鮮燉燕窩這兩款產品有一定程度的依賴。其中,碗燕的貢獻佔比最高,其次爲鮮燉燕窩。2020年至2022年,燕之屋的碗燕收入分別約爲5.59億元、6.61億元和6.73億元,佔總收入的比例分別爲43.0%、44.0%和38.9%。同期,鮮燉燕窩的佔比分別爲24.7%、28.1%和28.1%。

但縱觀燕窩市場,燕之屋的競爭者並不在少數。

目前,我國燕窩行業已擁有千億級市場的潛力。《2022-2028中國燕窩市場現狀研究分析與發展前景預測報告》顯示,預計2025年中國燕窩市場規模將超過1000億元。此前,我國燕窩市場規模已經連續9年增長。

在朱丹蓬看來,隨着消費升級,顏值管理、體重管理、大健康管理以及營養管理的加持之下,燕窩整個消費的基數在不斷擴容,給很多的正規的燕窩企業帶來發展機遇,也讓整個燕窩行業步入了健康良性有序的節點。

企查查App數據顯示,與燕窩相關企業的注冊量從2013年的423家增加至2019年的1597家,累計增長率超過277%,截至2020年底納入溯源體系的國內外燕窩生產企業和經銷企業有15172家,同比增長39%,其中中國企業有15113家。其中不乏已獲得明星機構融資的小仙燉等優勢品牌,以及同仁堂、東阿阿膠等老牌藥企。

尚普咨詢發布的《2022 年中國燕窩市場新格局研究報告》顯示,燕窩市場呈雙寡頭壟斷格局,小仙燉、燕之屋兩家頭部企業佔據了 50% 以上的市場份額。2021 年,小仙燉和燕之屋的市佔率分別爲 36% 和 22%,其余品牌如雙蓮、肌活、正典等品牌市佔率均不高於 5%。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:燕之屋IPO,屢敗屢战

地址:https://www.breakthing.com/post/67713.html