新經濟IPO 前兩天發布了一篇網紅亞朵酒店的財報分析文章,沒想引發了亞朵集團PR的一番神(經病式)投訴。在此,IPO君提醒一下亞朵創始人王海軍先生:公司的股價可以一low再low,畢竟股東減持壓力大,但是,PR團隊千萬別太LOW了,好歹也是美股上市公司,投訴媒體前,先學習下基本知識行嗎,不行就讓IR給PR團隊補補課。

9日,IPO發布了《聯想帶頭兩大股東搶先減持,規模達去年淨利潤7倍,亞朵酒店股價難逃破發命運?》一文,隨後,亞朵集團的PR投訴至雪球,亞朵的投訴摘要如下:我司上市主體非“亞朵酒店”,亞朵酒店只是亞朵集團旗下酒店業務品牌之一,作者表述有誤。財報顯示,一季度,亞朵集團實現營收7.74億元,同比增長71.2%;調整後淨利潤(非公認會計准則)爲1.6億元,同比增長2114.3%,創下同季度歷史新高,盈利能力凸顯(見財聯社報道),作者採用錯誤數據。

拿着同一個站不住腳的理由,亞朵集團的PR投訴了新經濟IPO兩次,別人可忍,叔不可忍。

我見過很多投訴,沒見過這么主動暴露自己智商下限的企業PR。通常我不喜歡在文章裏撕企業PR,工作都不容易,你千裏迢迢跑過來投訴,如果你認真做功課了,言之在理,我要敬你三分。但是,無中生有、指鹿爲馬,暴露低智商的,IPO君是一定要撕的。

先來說說亞朵的這兩個投訴細節:

第一個指責IPO將亞朵集團寫成了亞朵酒店,理由是亞朵旗下有好幾個酒店品牌。IPO君承認,在標題及正文中有幾處使用的是亞朵酒店,問題是,文內對亞朵的稱呼一共涉及到三個,亞朵、亞朵集團和亞朵酒店,這三個稱呼交叉使用;況且,文章开始使用了 “亞朵酒店(NASDAQ:ATAT)”。通讀上下文你可以知道,“亞朵酒店”在每一處的具體指向是亞朵這家上市公司,而不是一個孤立的品牌IP,何來的誤讀?

在上篇文章中,IPO君主要討論的是亞朵股東減持及公司業績情況,並未涉及到具體子品牌問題。既然亞朵PR提到的品牌,那我們就來幫亞朵普及下其子品牌。

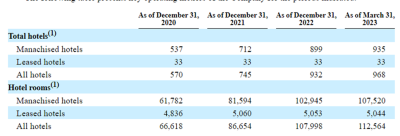

亞朵酒店是亞朵集團唯一的旗艦品牌,亞朵還推出了亞朵S酒店、ZHotel、亞朵X酒店、輕居等品牌,截至2023年一季度末,亞朵的酒店數量爲968家,酒店房間數11.26萬間,具體數量分布如下:

1、截至2023年一季度末,亞朵酒店有777家酒店,佔亞朵酒店總數的80.3%;客房總數爲90444間;佔亞朵客房總數的80.3%。此外,截至一季度末,亞朵還有302家在建亞朵酒店,客房總數32890間。

2、亞朵S。截至2023年一季度末,亞朵擁有57家亞朵S酒店,客房總數8878間,佔亞朵客房總數的7.8%。

3、3、亞朵輕居酒店。截至2023年一季度末,亞朵擁有75 家亞朵輕居酒店,客房總數6899 間,佔亞朵客房總數的6.1%。

4、亞朵 X 。截至2023年一季度末,亞朵擁有57 家亞朵輕居酒店,客房總數6077 間,佔亞朵客房總數的5.4%。

5、ZHOTEL截至2023年一季度末,亞朵擁有ZHOTEL品牌酒店1家,客房總數52間。

IPO君認爲,如果非要討論名字是否恰當的話,亞朵集團或亞朵酒店都不太准確,亞朵最精確的稱呼應該是是“加盟商聯合經營式亞朵旅舍”,簡稱“加盟商酒店聯營社”。

亞朵在招股書中自己講了,“我們主要依靠加盟模式輕資產擴張”,講人話就是:

我們基本不出錢,主要靠販賣品牌、收加盟費爲生。

截至2023年一季度末,亞朵集團968家酒店中,加盟店935家,直營店只有33家,兩者分別佔比96.6%與3.4%。房間數量上同樣如此。截至2023年一季度末,亞朵共有112564間客房,其中,107520間屬於加盟商,佔比95.5%;5044間屬於亞朵直營,佔比僅4.5%。

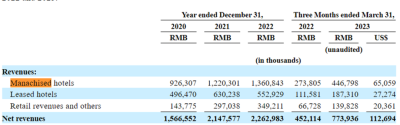

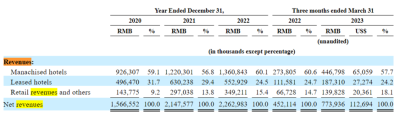

從收入看,2020年、2021年和2022年,來自加盟酒店的收入分別爲9.26億元、12.20億元、13.61億元,分別佔亞朵總收入的59%、57%、60%,如果再算上酒店加盟網絡效應帶來的零售收入,則亞朵2020年、2021年和2022年來自加盟網絡的總收入佔比大約爲68%、71%、75%。這意味着,加盟店是亞朵的主要營收貢獻者,也是亞朵的關鍵利益所在。

最後看看亞朵PR強調的2023年一季度亞朵淨利潤的問題。

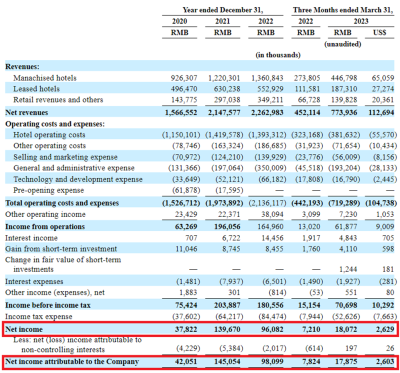

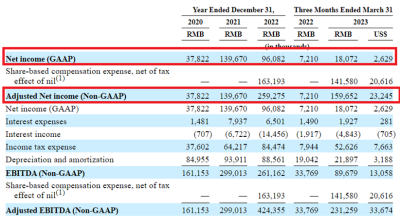

在一季度報告中,亞朵披露了兩個數據,一個是美國證監會對上市公司要求的必須披露的財務報表,這個報表依據的是美國公認會計原則(即“GAAP”,Generally Accepted Accounting Principles)。根據美國法律,美國會計准則的制定和管理權屬於美國證監會,後者將具體工作委托給美國財務會計准則委員會(“FASB”,Financial Accounting Standards Board)。在美國的上市公司管理層、會計師、審計師在准備公司業績報告和審計報告時,都必須遵守GAAP。

亞朵(NASDAQ:ATAT)依據美國公認會計准則提供的財務報表中,2020年、2021年和2022年,亞朵營收分別爲15.67億元、21.48億元、22.63億元,淨利潤分別爲3782萬元、1.39億元、9608萬元。2023年一季度,亞朵酒店營收爲7.74億元,淨利潤1807萬元。

同時,亞朵還提供了另一個版本的數據,也就是non-GAAP標准下的業績數字。在非美國公認會計准則下,亞朵2023年一季度經調整後的淨利潤爲1.6億元,這裏面剔除了基於股份的補償費用1.42億元。

大部分在美國的上市公司,尤其是剛上市的虧損公司喜歡向投資人提供非GAAP標准下的財務數據,因爲這些公司涉及到巨額的股權激勵等开支,導致账面虧損累累,財報很難看,二級市場投資人不喜歡,難聽的話來說,業績持續、巨額虧損,狗都不理。在這種情況下,non-GAAP就非常討巧地展示了另一個視角下的公司基本面,公司會告訴你,你看,我把這些股權激勵支出剔除後,公司主營業務的虧損或盈利還是不錯的。

必須要承認,non-GAAP下的財務數據對於更全面地觀察一家公司的業績是有幫助的,但是,它的角色也僅僅是“補充性”的,不能越俎代庖。畢竟,股權激勵也是企業的成本,這不是空頭支票。上市後,所有的虧損都是要算在二級市場股東身上的。

所以,那些只強調或只宣傳non-GAAP下的業績數字的上市公司,你要當心一點,這種動作只會讓人想到一個詞:“掩耳盜鈴。

亞朵在2023年一季度財報中也提醒投資人,不應孤立地看待公司非GAAP 財務數字,更不能替代GAAP下的財務信息。

爲何到了亞朵PR嘴裏,非GAAP的淨利潤數字成了“正室”,GAAP下的真實淨利潤卻被抹黑成“小妾”呢?

可笑的是,亞朵給媒體發布的一季報宣傳通稿中,也大張旗鼓地強調非GAAP的淨利潤數字。作爲一種PR宣傳策略,這無可厚非,但亞朵PR非要跑來秀智商下限,IPO君只好戳穿真“小妾”的身份了。

亞朵向媒體披露的一季報通稿內容中,豆漿非GAAP淨利潤方在標題內。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:亞朵集團,股價可以low,PR別一Low再Low行嗎

地址:https://www.breakthing.com/post/67726.html