文 | 樓蘭財經

編輯 | 楊蘭

土耳其是北約成員國,地理上橫跨亞歐大陸,扼守黑海通往地中海的海峽,擁有獨特的地緣優勢,战略地位十分重要。2002-2007年,土耳其經濟快速發展,成爲具有地區影響、前景看好的新興市場經濟體之一,同時也是 “展望五國”(VISTA,越南、印尼、南非、土耳其、阿根廷)之一。

近年來,土耳其經濟發展出現困難,通脹壓力不斷加大,貨幣持續貶值,寬松貨幣政策引發爭議。本文結合土耳其經濟和通脹表現、貨幣政策實施情況,並對比墨西哥的經濟發展和金融市場,介紹土耳其貨幣和股市表現。

一、土耳其經濟概況

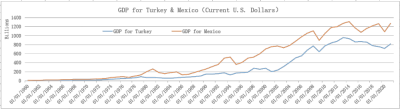

1、土耳其GDP

1960-2021年間,土耳其GDP從139.8億美元增長至8,190.4億美元,累計增長57.6倍,年均增長6.9%;相比之下,墨西哥經濟增長表現更出色,同一時期GDP從130.4億美元增至12,728.4億美元,累計增長96.6倍,年均增長7.8%。

來源:美聯儲FED,整理:對衝研投 .cn/樓蘭財經Kroraina Finance

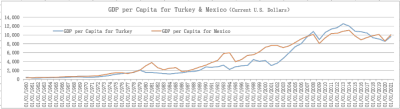

2、土耳其人口與人均GDP

1960-2021年間,土耳其人均GDP從508.3美元增至9,661.2美元,增長18倍,年均增長4.9%;同一時期的墨西哥人均GDP從359.5美元提高至10,045.7美元,增長26.9倍,年均增長5.6%。

來源:美聯儲FED,整理:對衝研投 .cn/樓蘭財經Kroraina Finance

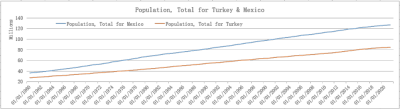

1960-2021年間,土耳其人口從2,751.1萬人增長至8,477.5萬人,增長2.08倍;墨西哥人口從3,626.8萬人增長至12,670.5萬人,增長2.49倍,超過日本躍居全球第十位。

來源:美聯儲FED,整理:對衝研投 .cn/樓蘭財經Kroraina Finance

1960-2021年間,在人口增長相對較慢的情況下,土耳其人均GDP增速也比墨西哥慢,這也說明長期以來土耳其GDP平均增速不及墨西哥。

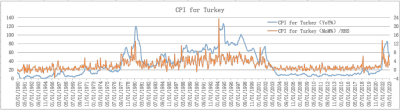

3、土耳其通脹

1970s年代以來,土耳其的通脹率一直維持在較高水平,1971年2月-2004年1月,土耳其CPI同比漲幅連續396個月(33年)高於10%;2004-2016年間,土耳其通脹形勢有所好轉,CPI同比漲幅多數時候位於5%-12%區間運行;2017年2月至今,除個別月份外,土耳其CPI重回10%以上,且自2021年以來加快上漲,土耳其的通脹形勢再度嚴重惡化。根據歷史數據,土耳其主要有四個時期出現了嚴重的通脹威脅(本文指CPI同比漲幅連續超過40%)。

1)1977-1981年通脹

1977年11月-1981年3月,土耳其CPI同比漲幅連續41個月超過40%,其中1980年2月-6月連續5個月超過100%。這輪嚴重通脹的外部因素是國際原油價格上漲,全球多數市場經濟國家均出現較嚴重的通脹,當時美國陷入嚴重的滯脹,美聯儲大幅加息打擊通脹。

2)1984-1985年通脹

1984年4月-1985年5月,1985年9月-1986年1月,土耳其CPI同比漲幅均在40%以上,這輪高通脹可以視爲前一輪通脹的延續,且1981-1984年間CPI同比漲幅也保持在27%以上。

來源:美聯儲FED,整理:對衝研投 .cn/樓蘭財經Kroraina Finance

3)1987-2002年通脹

1987年11月-2000年11月、2001年4月-2002年8月,土耳其CPI同比漲幅均超過40%,期間2000年12月-2001年3月也超過30%。本輪嚴重最嚴重的階段發生在1994年4月-1995年3月,土耳其CPI同比漲幅連續12個月超過100%。後來隨着全球化深入發展,全球主要經濟體的通脹和利率趨於下行,2002-2016年間,土耳其通脹壓力有所緩解。

4)2022年以來新一輪通脹

2017年以來,土耳其通脹壓力重現,2018年爆發債務和貨幣危機,裏拉大幅貶值。後疫情階段經濟復蘇過程中,從2021年开始,美國等主要發達經濟體、阿根廷等新興經濟體均面臨新一輪通脹壓力,土耳其CPI也呈加快上漲趨勢。2022年1月以來,土耳其CPI同比漲幅持續超過40%,通脹壓力不斷加大。令人費解的是,面對日益嚴重的通脹壓力,土耳其央行不但不收緊貨幣政策,反而在政治壓力下被迫降息,使該國通脹形勢嚴重惡化,2022年10月,土耳其CPI同比漲幅達到85.5%。

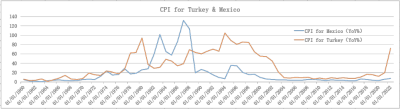

5)土耳其通脹形勢與墨西哥對比

1960年以來,除1982-1988年墨西哥通脹率高於土耳其,其余55年間,土耳其的通脹壓力整體高於墨西哥,主要分爲1965-1981和1989至今兩個階段。其中,1978-1981和1989-2003年間,土耳其通脹水平顯著高於墨西哥,如下圖所示。

來源:美聯儲FED,整理:對衝研投 .cn/樓蘭財經Kroraina Finance

2021年以來,土耳其通脹加快上漲,通脹水平再次顯著超過墨西哥。2022年,土耳其CPI上漲72.3%,墨西哥上漲7.9%,兩國通脹壓力呈現完全不同的風格。

二、土耳其央行政策

本部分主要介紹土耳其央行的利率政策、通脹目標制度和外匯儲備管理政策,匯率政策在下文介紹土耳其裏拉的匯率部分一起介紹。

1、利率政策

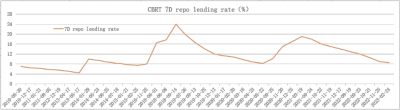

土耳其央行的基准利率指標是7天回購利率。近年土耳其央行的利率政策引起極大爭議,因爲在土耳其通脹加快上漲、通脹壓力不斷加大的情況下,土耳其央行不但不收緊貨幣政策,反而迫於總統施加的政治壓力,被迫多次降息,導致土耳其通脹形勢持續惡化。

來源:土耳其央行TCMB,整理:對衝研投 .cn/樓蘭財經Kroraina Finance

2021年3月,原土耳其央行行長納吉·阿巴爾(Naci Agbal)因堅持加息以穩定土耳其裏拉匯率而被總統埃爾多安免職,由沙哈普·卡夫奇奧盧(ahap Kavcolu)接任。從2021年9月开始,土耳其央行連續9次降息,將7天回購利率從19%大幅下調至8.5%,無異於給日益嚴峻的通脹壓力火上澆油,結果土耳其通脹形勢進一步惡化,2022年通脹率高達72.3%,創1999年以來最高。

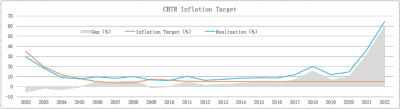

2、通脹目標

土耳其央行自2002年起,每年設定通脹目標,將控制通脹作爲重要的政策目標,但效果極不理想。雖然2002-2005年實現了既定通脹目標,但與目標設定較高有一定關系;2006-2008年,土耳其央行下調通脹目標至4%-5%,結果全部超標;2009-2010年,通脹目標分別上調至7.5%和6.5%,結果勉強達成目標;2011年,通脹目標進一步下調至5.5%,實際通脹率達到10.4%。

來源:土耳其央行TCMB,整理:對衝研投 .cn/樓蘭財經Kroraina Finance

2012年起,土耳其央行將通脹目標設定爲5%並維持至今,結果沒有一年實現,如上圖所示。這也意味着從2011年至今,土耳其央行設定的通脹目標全部落空。特別是2021年以來,在土耳其通脹壓力上升的情況下,土耳其央行被迫降息使通脹形勢惡化,實際通脹遠遠超過設定的目標水平,成爲笑柄。

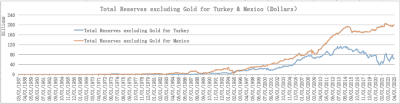

3、儲備資產

土耳其央行負責管理該國的黃金、外匯等儲備資產,以實現以下目的:增強各界對貨幣政策和匯率政策的信心從而獲得政策支持;確保外匯儲備滿足國內企業和個人對外匯的需求和償還外債的需要;保證土耳其經濟能夠應對國內外金融條件的變化;增強土耳其經濟在國際市場上的信譽。爲服務於國家利益,土耳其央行將儲備資產投資於低風險工具,確保本金安全和流動性。

近年來,由於土耳其通脹加快上漲,貨幣貶值,使外債壓力被動上升,加上土耳其央行幹預外匯市場,導致儲備資產規模下降。截至2023年4月末,土耳其央行的儲備資產余額(不含黃金,下同)降至632.6億美元,比歷史峰值2013年11月1142.8億美元減少44.6%;相比之下,墨西哥的儲備資產規模保持穩定,2022年4月末爲2000.3億美元,處於歷史高位附近,比2013年11月增長15%。

來源:美聯儲FED,整理:對衝研投 .cn/樓蘭財經Kroraina Finance

上述分析表明,由於獨立性嚴重喪失,導致土耳其央行在實施貨幣政策、控制通脹、管理儲備資產和匯率方面困難重重,政策效果大打折扣;墨西哥央行自從1993年獲得政策獨立,在推動經濟發展、控制通脹、管理儲備資產和匯率方面取得不錯的成績。

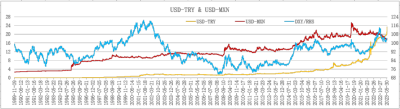

三、土耳其裏拉匯率

土耳其央行的職責還包括和政府共同制定和實施匯率政策。由於匯率政策的制度是基於貨幣政策目標,當貨幣政策發生變化,匯率政策也相應進行調整。2001年經濟危機之後,土耳其採用了浮動匯率制,土耳其裏拉的匯率由市場供需力量決定,影響裏拉匯率的因素包括經濟、貨幣政策和財政政策、國際市場、投資者預期等。在浮動匯率制度下,土耳其央行不預設匯率目標,不以匯率爲政策工具,但會採取幹預措施防止裏拉過度貶值或升值以減少金融風險。

從兌美元匯率來看,2023年以前,土耳其裏拉匯率一直高於墨西哥比索,這一局面在2023年初逆轉,墨西哥比索超過土耳其裏拉。這一變化是墨西哥比索兌美元匯率企穩回升、土耳其裏拉兌美元匯率不斷加速貶值的共同結果。其中,裏拉持續快速貶值开始於2018年。

來源:investing.com,整理:對衝研投 .cn/樓蘭財經Kroraina Finance

2018年土耳其爆發貨幣與債務危機。當年8月13日,土耳其裏拉匯率暴跌,盤中最低跌至1美元兌換7.2393裏拉,較前一個交易日(2018年8月10日)盤中最高位5.53跌幅達到23.6%。關於土耳其2018年危機的詳細介紹,可參考《全球經濟與金融》系列文章第15篇《土耳其央行加息背後》。

疫情衝擊結束後,2021年全球經濟復蘇並出現較嚴重的通脹壓力,土耳其通脹加快上漲,但土耳其央行迫於政治壓力實施逆勢降息,使通脹形勢惡化,土耳其裏拉加速下跌;2022年,美聯儲、歐洲央行等貨幣當局陸續退出寬松政策轉向緊縮,美元上漲,土耳其裏拉進一步貶值。

2001年以前,從幣值上看,土耳其裏拉甚至強於美元,這與阿根廷比索類似;2001-2017年,美元兌土耳其裏拉匯率位於1:1至1:4之間波動,裏拉小幅漸進貶值;2018年土耳其危機後,裏拉加快下跌。2018和2019年末,1美元分別兌換5.2887和5.9433裏拉,2020和2021年末,1美元分別兌換7.4257和13.3211裏拉,2022年末跌至1美元兌換18.6905裏拉,與墨西哥比索匯率(1美元兌換19.474墨西哥比索)已經相差不大。

2023年1月13日,1美元分別兌換18.8035裏拉和18.753墨西哥比索,土耳其裏拉首次弱於墨西哥比索;此後近一個月中,二者各有小幅漲跌;2月9日,1美元分別兌換18.8131裏拉和18.7703墨西哥比索,此後土耳其裏拉一直弱於墨西哥比索。2023年5月28日,埃爾多安再次當選土耳其總統,5月29日土耳其裏拉首次跌破20大關,至1美元兌換20.1453裏拉;6月7日,進一步下跌至23.3001,同一天墨西哥比索爲17.358。阿根廷比索與墨西哥比索之間的強弱轉變,再次發生在土耳其裏拉和墨西哥比索之間。這一次,勝出的仍然是墨西哥比索,土耳其裏拉有步阿根廷比索後塵之虞。

四、土耳其股市

與阿根廷的情況相似,以本幣計價的土耳其股市有很高的回報率,主要原因是土耳其央行在高通脹環境下多次降息,實際利率跌至深度負值;但經過匯率調整,實際回報大幅縮水,遠比墨西哥股市遜色。

1、名義回報

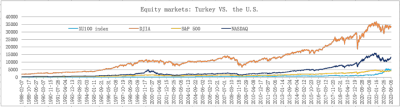

2023年6月6月,以本幣計價的土耳其伊斯坦布爾100指數收盤5388.8點,比1989年11月9日有數據記錄時的指數相比,累計上漲35924.33倍,年均上漲36.14%,遠遠超過美國三大股指的漲幅。同一時期,道指累計上漲11.89倍,年均上漲7.81%;標普500指數累計上漲11.73倍,年均上漲7.77%;納指累計上漲28.24倍,年均上漲10.44%。

來源:美聯儲FED、investing.com,整理:對衝研投 .cn/樓蘭財經Kroraina Finance

以本幣計價的土耳其股指雖然漲幅驚人,但背後隱藏的是土耳其通脹惡化、土耳其裏拉持續快速貶值,股市的高額回報並不能彌補裏拉購买力大幅縮水的損失。

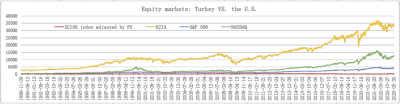

2、實際回報

如下圖所示,1989-2023年間,經匯率調整後的土耳其伊斯坦布爾100指數表現顯著弱於美國股市三大指數。截至2023年6月6日,匯率調整後的土耳其伊斯坦布爾100指數比1989年11月9日累計僅上漲2.76倍,年均上漲3.97%,遠遠落後於美股。同一時期,道指累計上漲11.89倍,年均上漲7.81%;標普500指數累計上漲11.73倍,年均上漲7.77%;納指累計上漲28.24倍,年均上漲10.44%。

來源:美聯儲FED、investing.com,整理:對衝研投 .cn/樓蘭財經Kroraina Finance

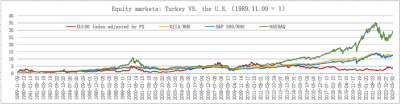

以1989年11月9日爲基期(基准設定爲1),經匯率調整後的土耳其伊斯坦布爾100指數和美國三大指數的相對表現如下。

來源:美聯儲FED、investing.com,整理:對衝研投 .cn/樓蘭財經Kroraina Finance

以本幣計價的土耳其伊斯坦布爾100指數,年均漲幅是道指和標普500指數的3倍多,且顯著快於納指;但經過匯率調整後,土耳其伊斯坦布爾100指數的年均漲幅只有道指和標普500指數的一半,比納指落後更多。

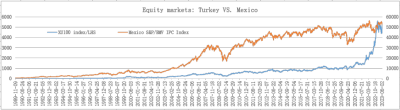

3、土耳其股市與墨西哥股市對比

1989-2023年間,以本幣計價,土耳其伊斯坦布爾100指數累計上漲35924.33倍,年均上漲36.14%;同一時期,墨西哥S&P/BMV IPC Index指數累計上漲143.37倍,年均上漲15.75%。土耳其市場的名義回報遠遠超過墨西哥。

來源:investing.com,整理:對衝研投 .cn/樓蘭財經Kroraina Finance

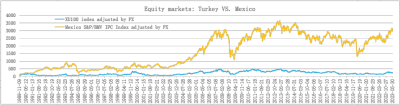

但經過匯率調整,結論變得完全不一樣。1989-2023年間,土耳其伊斯坦布爾100指數累計上漲2.76倍,年均上漲3.97%;墨西哥S&P/BMV IPC Index指數累計上漲20.84倍,年均上漲9.49%。

來源:investing.com,整理:對衝研投 .cn/樓蘭財經Kroraina Finance

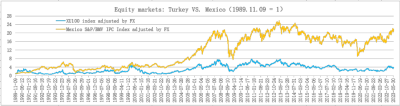

以1989年11月9日爲基期(基准設定爲1),分別經匯率調整後的土耳其伊斯坦布爾100指數和墨西哥S&P/BMV IPC Index指數的相對表現如下。

來源:investing.com,整理:對衝研投 .cn/樓蘭財經Kroraina Finance

可見,由於土耳其通脹比墨西哥更加嚴重,土耳其裏拉持續快速貶值,但近年來墨西哥比索兌美元匯率穩中有升,匯率調整後的土耳其股市表現顯著弱於墨西哥。

五、土耳其前景展望

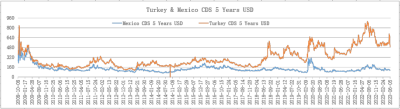

內外多種因素導致土耳其通脹形勢持續惡化,貨幣持續快速貶值,經濟增長、通脹、貨幣幣值、資產價格表現均不及同爲新興經濟體的墨西哥。信用違約互換(CDS,5年期美元)報價對此有充分體現,如下圖所示。

來源:investing.com,整理:對衝研投 .cn/樓蘭財經Kroraina Finance

2008年受金融危機影響,土耳其和墨西哥CDS報價均上漲至較高水平,危機結束後報價大幅回落,之後墨西哥CDS報價僅在2020年疫情衝擊期間有一定上漲,但土耳其CDS經歷了三次較大幅度上漲。第一次發生在2018年,背景是土耳其發生債務和貨幣危機;第二次發生在2020年;第三次發生在2022年,其中7月14日上漲至906,創歷史最高。2023年6月6日,土耳其CDS報價489.53,墨西哥CDS報價106.93。

土耳其的情形與阿根廷十分相似,且二者同屬展望五國。除土耳其、阿根廷外,展望五國中的南非也面臨諸多挑战,經濟社會矛盾重重;越南受海外需求下降衝擊,出口佔重要地位的外向型經濟面臨衰退,越南央行被迫降息刺激增長;印尼是展望五國中唯一一個表現較好的經濟體。

但土耳其與阿根廷也有區別。埃爾多安再次當選後,對經濟政策的態度發生了180度大轉彎。曾任美林高級經濟學家、穆罕默德·希姆謝克(Mehmet Simsek)被任命爲土耳其新任財政部長。希姆謝克曾在2007-2009年擔任土耳其財政部長,2015-2018年任土耳其副總理,深受市場尊重,此次重新出任財政部長後,立即表態稱經濟政策需要回歸理性。

2023年6月9日,土耳其總統埃爾多安任命44歲的哈菲澤·蓋伊·埃爾坎(Hafize e Erkan)爲新任央行行長,接替任職兩年多的沙哈普·卡夫奇奧盧(ahap Kavcolu)。市場預期埃爾坎上任後土耳其央行政策將轉向緊縮,有可能在6月22日會議上將基准利率從8.5%緊急上調至25%。

埃爾坎擁有普林斯頓大學的金融工程博士學位,曾任美國第一共和銀行(注:已於2023年倒閉)聯合CEO、高盛執行董事,此次上任將成爲土耳其央行首位女行長,也是土耳其央行4年內第5位行長。由於埃爾多安對貨幣政策的強勢幹預,土耳其央行的獨立性嚴重喪失,埃爾坎上任後面臨的第一個挑战就是如何順利實現政策轉向。前任央行行長卡夫奇奧盧被任命爲銀行監管機構(BDDK)負責人,投資者擔心埃爾多安的非正統經濟政策不會退場,隨時可能卷土重來。埃爾坎能否獲得政策自主、領導土耳其央行回歸理性立場、終結前任行長的低利率政策仍是未知之數。6月9日獲得任命當天,土耳其裏拉匯率盤中跌至1美元兌換23.6326裏拉,再創歷史新低。

獲得任命前,埃爾坎曾與剛剛上任的財政部長希姆謝克會面。如果埃爾多安政府下決心進行經濟改革,新任財政部長和央行行長能密切合作對政策進行調整和完善,土耳其仍有機會避免淪爲第二個阿根廷,土耳其裏拉有望避免重蹈阿根廷比索覆轍,前景更像墨西哥比索。反之,如果埃爾多安仍然熱衷於利用、玩弄民族主義和民粹主義達到個人政治目的,經濟政策反復無常,那么埃爾多安獲勝的代價就是土耳其失敗。

免責聲明 報告中的信息、意見等均僅供查閱者參考之用,並非作爲或被視爲實際投資標的交易的建議。投資者應該根據個人投資目標、財務狀況和需求來判斷是否使用報告之內容,獨立做出投資決策並自行承擔相應風險。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:研客專欄|一文詳解土耳其貨幣與股市

地址:https://www.breakthing.com/post/67781.html