《拾鹽士》| 出品

汽車“價格战”焦灼之下,一直堅守“不降價”的蔚來,最終還是降價了。

6月12日上午,蔚來汽車官宣調整全系新車價格與用車權益。即日起蔚來旗下全系車型起售價下調3萬元,蔚來車型起售價下降至29.8萬元起,突破了30萬門檻,電池租賃方案(BaaS)起售價下調至22.8萬元。

這次蔚來降價,讓人頗感意外,但細想也在情理之中。只是不免會讓高價买入的蔚來的老車主們有點“鬱悶”。

蔚來創始人李斌曾多次在公开場合信誓旦旦:“蔚來汽車不會降價”。甚至在短短兩個月之前,蔚來還曾逆勢漲價。

但結合蔚來的業績表現來看,這次降價也並非突然。2023年一季度報顯示,蔚來的交付量和各項收入指標都在下降,利潤依然處於非常低的水平。一直以來的高價战略顯然失策,如今蔚來不得不“低頭”自救。

蔚來正式“卷”入價格战

蔚來降價似乎早有信號。

在2023年一季度財報電話會上李斌表示:“我們現在很多高價值的東西都是標配的。我們認爲這對用戶是有價值的;我們也在考慮靈活的措施,比如對於那些不需要換電權益的用戶。”

而在此之前,蔚來不僅多次表示自己賣的不僅僅是車,還有服務權益,堅持走高端化的路线。李斌也曾在一檔節目中表示蔚來絕不降價,並且以喫金槍魚和喫鯽魚做比喻。

但從目前的市場形勢來看,“不降價”的蔚來正在面臨極大的生存壓力。此次降價也被廣大網友和車友吐槽“狠狠打臉”。

具體來看,蔚來全系新車價格與用車權益調整主要包括以下幾個方面:

首先,自2023年6月12日起,蔚來全系新車起售價格將下調30000元,具體如下。

新購車用戶首任車主用車權益也有所調整,整車6年或15萬公裏質保,其中三電系統可享10年不限裏程質保;6年免費車聯網;終身免費道路救援。同時,6月12日以後免費換電將不再作爲基礎用車權益,用戶可選擇單次付費進行換電,蔚來此後將推出靈活的加電補能套餐。

同時,蔚來還推出了權益升級包的限時選購,也就是在2023年6月12日至2023年7月31日期間支付定金購买蔚來新車的用戶,如果需要相關的權益可以多加3萬購买權益升級包。至於7月31後是否還會保留這些權益,或是以其他形式推出,目前尚不得而知。

從上述政策可以看出,蔚來已然義無反顧的加入了車圈價格战的搏殺之中,並認真的“卷”了起來。

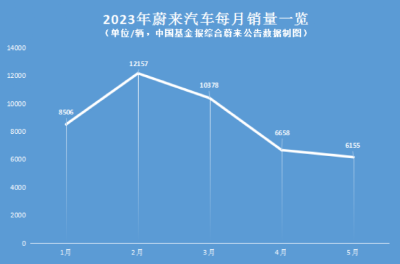

從最近兩個月的交付數據來看,蔚來的單月交付量比較“慘淡”。今年4月和5月,蔚來交付量分別僅有6658輛和6155輛。今年 1-5 月,蔚來累計銷量爲 43854 輛,平均到每個月爲 8770.8 輛,低於理想和哪吒。

李斌也坦言,最近的銷量確實讓一些人擔心蔚來,但是短期的產品切換總會過去,蔚來账上還有好幾百億,市值雖然不及以前,但仍然有一千多億。豐收的季節快來了,我們希望月交付量早日超過2萬輛。

選擇降價後,李斌期盼的“豐收”能如他所愿嗎?

業績“預警”:單季度虧損超40億、毛利承壓

對於這次降價,李斌自述內部其實也比較糾結。他在蔚來App中評論道:“這次的調整在內部討論了很久,聽取了部分用戶的意見與建議。”

李斌稱,降價方案直至6月12日凌晨三點還在反復推敲。“現在是最合適的發布時機,肯定還有考慮不周的地方,沒法做到讓每個人都滿意,還請大家理解和支持。”

值得注意的是,此次官宣降價的時間與一季度報發布的時間相差僅僅不到三天。

中國汽車流通協會汽車市場研究分會(乘聯會)數據顯示,今年5月新能源廠商零售銷量排行榜上,前十名有6家爲傳統車企,除排名第一的比亞迪外,排名第二的廣汽埃安銷量4.5萬輛,同比增長113.7%。今年前五月,廣汽埃安銷售16.6萬輛,同比增長111.2%。

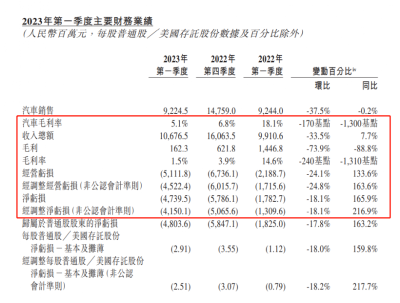

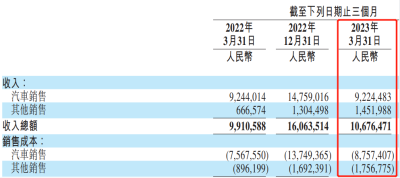

與上述數據的一派欣欣向榮形成鮮明對比的是蔚來一季度報數據。今年一季度公司實現營收106.8億元,同比增長僅7.7%;淨虧損達到47.4億元,同比增長 165.9%,調整後的淨虧損爲41.5億元,這是蔚來上市以來連續 19 個季度虧損。

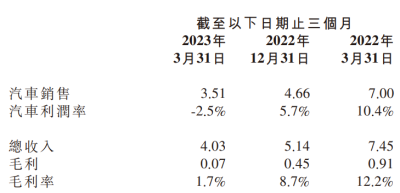

與此同時,蔚來的毛利數據大幅下滑值得警惕。今年一季度,蔚來的毛利潤爲1.62億元,同比下滑88.8%,環比下滑73.9%;毛利率爲1.5%,環比下降2.4個百分點;汽車業務毛利率爲5.1%,環比下降1.7個百分點。在去年同期,公司毛利率爲14.6%,汽車毛利率爲18.1%。

從交付表現看,蔚來第一季度總計交付 3.1 萬輛車。對比理想汽車,同期的交付數爲 5.3 萬輛,目前仍然在勢頭猛勁地增長中。在剛剛過去的 5 月,理想汽車的月交付數據更是達到了2.8 萬輛,月交付數據已快要趕上蔚來的一季度交付數據,這中差距是非常驚人的。

此外,雖然交付數量同比增長20.5%,但蔚來的收入卻不見長,汽車銷售收入爲 92.2 億元,同比下降了0.2%。但充換電、車載軟件、汽車維修保養等方面的收入則從 6.7 億元增長到 14.5 億元,直接翻了一番,這也是蔚來的收入能夠保持增長的主要原因。

觀察其他兩家“新勢力”毛利數據可以發現,今年一季度理想整體毛利率爲20.4%,“其他銷售和服務”的毛利率爲 45%,汽車銷售業務毛利率爲19.8%,是三家盈利能力最強的一家;小鵬汽車整體壓力不小,一季度毛利率從去年同期的12.2%降至1.7%,其汽車毛利率下滑至-2.5%,這是小鵬毛利率轉正後首次下滑到負數。

再看蔚來,一季度服務類收入毛利率僅爲 -21%,不僅仍然保持負數,更是遠遠低於汽車銷售業務 5.1% 的毛利率,最終整體毛利率只有1.5%,去年同期毛利率數據還有14.6%。

蔚來業績持續虧損,毛利不斷下滑,引起了業內和投資者的廣泛關注。對此,李斌在6月9日的財報電話會上直言,鋰價變動會增加成本,影響蔚來的毛利率。

財報顯示,今年一季度蔚來新車型 ET5、EC7 和 ES7 的生產銷售剛剛步入爬坡期,生產线調整升級導致成本同比增長了 15.71%。

與此同時,今年年初起,老款“ 866 ” 老車型,也就是ES8、ES6和EC6三款一代平台車型开始逐漸停產清庫存,去年四季度還產生了 10 億元的“存貨減值准備、生產設備加速折舊”損失。因此,一季度蔚來正處於車型更替的階段,青黃不接之時,成本增長、收益下降似乎也是意料之中的事。

觀察蔚來財報還可以發現,除了成本增加以外,蔚來的研發費用、銷售和行政費用均有所增長,這些費用合計達到了 55 億元,同比增長44% 。

從銷量來看,3月起蔚來的汽車銷量就一直在走低。4月和5月,蔚來單月分別交付 6658 輛和 6155 輛,都不足7000輛。

但李斌對此表示,經過6月份爬產,全新ES6在7月份有信心達到月銷1萬台。第二代技術平台車型也將有望讓蔚來實現月均銷量2萬台的目標。

降價之後,蔚來會有美好未來嗎

事實上,蔚來試圖把這次降價“包裝”成一種服務模式的變更,而非常規意義上的降價。

李斌表示,降價其本質是“把原來的服務價值顯性化了”,也就是將免費換電權益從車價中剝離出來了,原來是“套餐”,現在可以“單點”。

雖然想要講圓降價這件事,但此消息一出,很多網友還是“炸了”。其中有蔚來的老車主表示:“看到降價,失望透頂!”還有在最近一兩個月內剛購买蔚來新車的車主對降價感到非常憤怒,甚至質問應該如何賠償。

有些老車主認爲,未來的服務正在不斷“滑坡”。在2019年,蔚來還支持車主無限次免費換電,2020年則調整至免費4/6次(其中4次贈送家用充電樁),再到2023年4月直接調整爲4次。到如今的這次調整,則是將是否需要充換電權益的選擇權交到了客戶手上,由客戶自行選配。

但也有人認爲,蔚來降價和權益調整已經盡最大努力既保障了老車主權益,也順應了最新的新能源市場的競爭方向和自身發展需求。同時過渡期的車主也獲得了選擇的權利,可以說是一次“多贏”的調整。

值得注意的是,今年年初李斌曾公开表示,2023年蔚來換電站建設目標從新增400座提升至新增1000座,預計到年底,將累計建成超2300座換電站。在此信號之下,蔚來借降價取消免費換電補能服務,或許也希望借此打开換電服務的想象空間。

而關於充換電權益的調整,蔚來似乎也早有暗示。在今年4月的媒體溝通會上,蔚來聯合創始人、總裁秦力洪稱,“(換電)未來一定會全部收費的,這個是一個時間的問題。”

蔚來的換電服務從免費轉向收費,因爲換電模式是蔚來做電池租賃業務的基礎,而據李斌推測,在電動車行業,電池資產管理是最大最賺錢的生意。

但有業內觀點認爲,隨着蔚來降價,其產品確實具備一定的競爭力,但若要爲消費者帶來出衆的體驗,也離不开綜合服務能力的提升。而目前僅有蔚來一家車企選擇換電模式,換電站的成本又異常高昂,可以預見的是,在業績和銷量雙雙低迷的背景下,在未來很長一段時間內,蔚來仍將承受較大運營壓力。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:銷量掉隊、單季度虧損超40億!李斌“降價”救蔚來

地址:https://www.breakthing.com/post/67897.html