混跡資本市場多年的人都知道一家上市藥企如果重磅新藥出現了失敗,股價暴跌往往是常態。

近日,嘉和生物一則公告爆出來個“大利空”,旗下PD-1產品艾比寧(傑洛利單抗,GB226)新藥上市申請被拒。

然而,這個消息似乎對資本市場並未有所影響,在消息公布後當日,嘉和生物股價都未見太大波動,直到最後收盤也只收跌1.1%。

看來這個所謂的利空並沒有太大威力。

研究醫藥公司這么久,新藥研發失敗的事情其實見怪不怪,創新藥研發九死一生,這也是行業熟知的定律。

不過藥企和資本市場面對這種失敗,往往很抗拒,害怕失敗、選擇回避的不在少數,能夠坦然面對的更是寥寥無幾。

不管怎么說,一個創新行業要走向成熟,就是要勇於面對失敗,每一次失敗都是一個寶貴的學習機會,它們推動着科學家們不斷改進和創新,以尋找更好的解決方案。

那么,嘉和生物經歷的這次失敗案例,我們能夠學到什么?

1、首款被拒PD-1新藥,嘉和生物緣何“躺槍”?

這一次嘉和生物被稱爲國內第一款被拒的PD-1新藥,多少有些冤枉。

因爲之前國內PD-1新藥上市失敗的案例實際上也並非不存在。

早在2021年11月,信達生物就曾撤回PD-1二线鱗狀NSCLC適應症,彼時其給出的解釋是已獲得一线適應症,二线適應症的臨牀和商業开發價值都有限。

回來看當時的環境,面對競爭高度同質化的PD1賽道,美國FDA提高了PD-1/PD-L1藥物藥物的批准門檻,並一度讓O藥、K藥、I藥、T藥主動撤回之前被FDA加速批准的適應症,而著名Biotech公司Incyte的PD-1抑制劑retifanlimab的BLA申請更是直接遭到FDA拒絕。

也正是看到了國內PD-1作爲熱門靶點出現了研究扎堆,缺乏創新性的情況,CDE也在當年頒發新政限制同質化藥物研究,以此推動藥企立足差異化找到創新點,並提高藥物切實的臨牀收益。

再來看,嘉和生物這款傑諾單抗注射液(GB226),在2020年遞交了上市申請時被納入優先審評名單,成爲全球首個申請PTCL適應症的PD-1產品。

然而創新藥的研發就是充滿着艱辛和不確定性。即使一個藥物在早期研發階段表現出巨大的潛力,但在面臨嚴格的監管審查和臨牀試驗的最終階段時,依然可能遭遇許多挑战和障礙。

在3年的等待後,嘉和生物傑諾單抗(GB226)的上市之路最終仍然以失敗告終。

對於PD-1產品上市被拒的原因,嘉和生物方面解釋是,“傑諾單抗(GB226)是全球首個申請外周T細胞淋巴瘤(PTCL)的PD1產品。外周T細胞淋巴瘤(PTCL)包括超過20種亞型,其中最常見的有NK/T細胞亞型、非特指型(NOS)、漸變大T細胞亞型等。各亞型發病機制非常復雜,部分亞型發病機制尚不明確。目前全球沒有PD-1產品被批准用於PTCL的治療,所以CDE對於相關適應症產品的審評更爲謹慎。”

正如前面提到的雖然PD-1賽道擁擠,新藥靶點同質化研發嚴重,但從嘉和生物傑諾單抗(GB226)聚焦的適應症以及被納入優先審評來看,在這個擁擠的賽道嘉和生物並不算是盲目跟風者,失敗的理由似乎或是在於其研究過於“前沿”?

實際上其選擇PTCL作爲GB226首個適應症,也正是其看到了PTCL惡性度高、進展快、治理效果欠佳,目前尚無標准治療,患者生存率低,存在巨大的未被滿足的臨牀需求。

隨着嘉和生物PD-1新藥被拒,公司也表示,傑諾單抗(GB226)就PTCL這個適應症,也將不會再補充數據。

或許對於這個足夠擁擠的賽道來說,嘉和生物此次失利只是失去了另一種可能的治療方案,於公司而言,面對過於內卷的國內PD-1競爭格局,上市後的收益本身也都還是未知數,所以並未見得就是壞事。

2、辯證看待創新藥滑鐵盧,正視“失敗”的學徒

有創新就會有失敗。縱觀全球藥企巨頭的成長史,其創新藥物的新藥申請失敗並不在少數。

僅從過去一年來,在新藥上遭遇滑鐵盧的巨頭藥企就不乏默沙東、輝瑞、禮來這些巨頭。

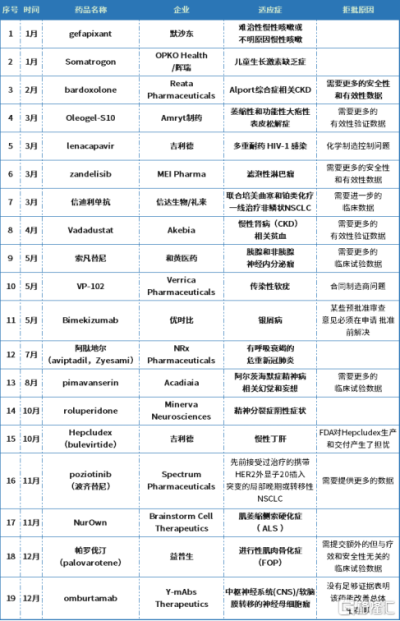

從相關報道來看,據不完全統計,2022年FDA共批准37款新藥,但同時至少也拒絕批准了19款藥物,其中亦可見多種罕見病藥物,而被拒拒批的原因無外乎生產制造問題、安全性和有效性需要更多的臨牀試驗數據來驗證等等。

2022年FDA拒絕批准的藥物,資料來源:公开資料(不完全統計)

有意思的是,在去年拒批的19款藥物中還有兩款國產創新藥,即信迪利單抗和索凡替尼,而這兩款藥物均已在國內獲批多項適應症。事實上,受制於不同國家和地區的監管規則,一些藥物在某地獲批,卻同時在其他醫藥市場上市的情況也常有出現。

新藥的審批始終是一個動態過程,不論是監管機構、還是藥品研發本身、乃至治療市場的變化等等都有可能對藥企最終的上市帶來影響。

就好比今年1月禮來備受矚目的阿爾茨海默病新藥Donanemab在美國加速上市的申請就遭到了FDA的拒絕。被拒的理由更是讓人大跌眼鏡,因爲“用滿12個月藥物的患者數量不夠”。

據悉,FDA表示要求遞交上市申請所基於的臨牀試驗中,接受至少12個月藥物治療的患者數量有限(至少爲100名)。

而禮來方面給出的解釋則似乎在暗示“藥效太好”,許多患者早在治療6個月時就可以停止給藥,導致只有不足100名患者接受D藥治療達到了12個月。

很顯然,從這些創新藥企復雜的失敗經歷中,我們需要學會以辯證的眼光看待創新藥的滑鐵盧。

一方面,創新藥的研發是一個高風險、高回報的領域。藥企需要投入大量的資金、時間和人力資源進行研發,並承擔巨大的市場不確定性。因此,一次失敗並不意味着整個藥企都是失敗的,而應該被視作是研發過程中的一次經驗教訓。

另一方面,創新藥的失敗也是一個寶貴的學習機會。每次失敗都可以幫助藥企發現問題所在,進一步改進研發策略和方法,或者及時的轉型調整。這種試錯和反思的過程有助於提高藥企的研發能力和經營水准,爲下一次的成功奠定基礎。

實際上,一個藥企的成功,研發因素也只是佔到成功的一半,而另一半決定因素還在於战略決策以及資源分配。

此次嘉和生物在資本市場的表現便一定程度上印證了這一點。

3、市場的寬容?還是嘉和生物下好了先手棋?

一款曾被市場頗爲關注的重磅新藥遭遇了滑鐵盧,但資本市場意外的展現了其風輕雲淡的態度,在外界看來似乎有點不尋常。

這背後的邏輯其實並不難理解。創新藥企的價值並不僅僅依賴於單一產品,而是建立在全面的研發管线和战略規劃上。

值得注意的是,盡管在2021年的財報上,諾單抗(GB226)還曾是嘉和生物的核心產品之一。然而到2022年財報時,其提及的核心產品已經變更爲GB491(CDK4/6)和GB261(CD3/CD20)、GB263T(EGFR/cMET/cMET)。

這意味着,早在評審結果送達的前一年,嘉和生物早就主動進行了战略調整,降低了其PD-1產品傑諾單抗的優先級。

而據公司方面亦透露,“從2022年初开始,嘉和生物已經將核心管线產品調整爲GB491(CDK4/6)和GB261(CD3/CD20)、GB263T(EGFR/cMET/cMET)。目前,這三款核心產品進展都非常順利。”

顯然,通過調整核心產品的優先級和專注力,讓嘉和生物成功的分散了風險,這一战略調整的背後也充分展示了公司管理層的智慧和應變能力,最終也讓市場坦然接受了這一新局面。

如今來看,市場更爲關注的也正是目前這三大核心產品的潛力和研發進展。

根據年報披露的管线進展,目前GB491的研發進度較爲靠前,在今年3月28日國家藥監局已受理其新藥上市申請。

近期,GB491在2023年度美國臨牀腫瘤學會(ASCO)年會“轉移性乳腺癌”環節中以壁報討論形式進行III期試驗最新數據公布;並被選入ASCO Daily News。文章以“來羅西利/氟維司群可降低晚期HR陽性/HER2陰性乳腺癌的疾病進展風險”爲標題,展示了LEONARDA-1 III期臨牀研究的數據,並引述了該研究牽頭人、中國工程院院士、中國醫學科學院腫瘤醫院、腫瘤醫學教授醫學博士徐兵河院士的觀點。這不僅展現了行業對這款產品在療效和安全性上獨特優勢的認可,更凸顯了其未來在商業發展中的潛力。

從GB491這款產品來看,其是一款致力於爲乳腺癌患者提供更優有效性和耐受性的CDK4/6抑制劑。

乳腺癌在我國是高發的惡性腫瘤,根據世界衛生組織數據,我國每年的新增乳腺癌患者超過42萬,每年累積乳腺癌患者接近140萬。在各乳腺癌亞型中,HR+/HER2-佔比達到70%,是患者治療需求巨大的乳腺癌藥物市場。CDK4/6抑制劑因其優異的療效更被視作是HR+/HER2-晚期乳腺癌患者的標准治療。這也意味着,GB491作爲一款高選擇性、有效性強、耐受性好的CDK4/6抑制劑,未來在乳腺癌治療領域將具有巨大的優勢和潛力。

再來看另外兩款均處於I/II期臨牀試驗階段的核心在研藥GB261、GB263T。兩款產品進展迅速,同時也擁有非常高的獨創性,具備成爲“重磅炸彈”的潛力,有望爲公司帶來可持續增長和商業成功的前景。

其中,GB261是一款全球創新的CD20/CD3雙特異性抗體。作爲具有超低CD3結合親和力且維持Fc端功能的T-cell Engager雙抗藥物,其在癌症治療領域展現出重要的創新性和潛力。該款藥物的安全性提高和多種機制的癌細胞殺傷能力業使其成爲一種具有前景的治療選擇。

去年7月,GB261已在澳大利亞和中國开展多個臨牀試驗中心,並已經在澳大利亞开展的首次人體(FIH)臨牀試驗爬坡低劑量組觀察到療效,獲得初步臨牀概念認證(POC)數據。目前,GB261在中國开展的I/II期臨牀試驗正在進行高劑量組爬坡。2023年,GB261將完成I/II期臨牀試驗,並計劃在2024年與海外跨國藥企達成合作協議,包括海外三期臨牀試驗和商業化合作。

這意味着GB261後續還將具備在全球範圍內進行臨牀試驗和商業化的潛力。通過與國際合作夥伴的合作,GB261的發展和推廣將得到進一步支持,在爲癌症患者帶來福音的同時也展現出巨大的商業前景。

此外,GB263T作爲一種具有創新性和潛力的三特異性抗體,在癌症治療領域同樣顯示出突出的優勢。其安全性提高、多種機制的癌細胞殺傷能力以及快速的臨牀進展,使其成爲一種備受關注的治療選擇,具有良好的商業前景和潛在市場價值。

目前,GB263T在澳大利亞的首次人體(FIH)臨牀試驗,以及在中國开展的I/II期臨牀試驗均在快速推進中,也已經進入高劑量爬坡階段,預計2023年內獲得臨牀POC。

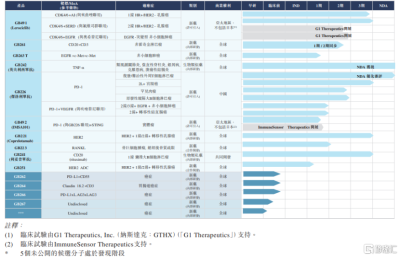

來源:公司財報

從研發層面可以看到,嘉和生物聚焦全球創新的战略方向,專注开發具有FIC潛力的靶點和項目。截至2022年12月,嘉和生物依托T-cell Engager、腫瘤免疫雙/多特異性抗體及雙抗ADC藥物研發平台,已有近10個涉及不同藥物分子形式的創新項目處於早期研發階段。活躍的研發動態、強勁的研發實力和豐富的項目儲備爲嘉和生物帶來了廣闊的商業機會,同時也爲其長期發展奠定了堅實的基礎。

回歸到投資者視角,對於創新藥企而言,臨牀試驗結果的公布和新藥上市申請的進展等重要事件,都具有重塑市場對公司價值的潛力。盡管此次新藥滑鐵盧市場已經Price in並未導致公司估值的大幅波動。不過往後看,結合嘉和生物管线進展不難判斷其將有不少裏程碑式的催化劑引發公司價值的重估。

4、結語

2020年10月,ADC技術先驅Immunomedics這家已經成立了38年的公司,被吉利德以210億美元收入囊中。

而在此之前的30年裏,這家公司沒有一款新藥上市,直至當年4月,其沙伊圖珠單抗獲美國FDA加速批准,成爲全球首個治療三陰性乳腺癌的抗體偶聯藥物,一舉大獲成功。

類似的故事其實並不少見。

如果去翻看再生元的股價表現,同樣可以看到,這家在1991年就已經登陸納斯達克的美股公司,直到2011年股價才开始一飛衝天,而在其成立的前二十年裏,其一度經歷多次經營危機,直至最後开發的阿柏西普上市,此後業績一路水漲船高,躋身行業頭部。

對於創新藥企來說,市場的關注與在研的爆款息息相關,但企業的長遠發展一定是在於能否持續的創新輸出,能否合理的分配資源,實現穩健的發展。

在創新藥九死一生的賽道裏,英雄蟄伏最後一鳴驚人的故事讓人肅然起敬,但也要相信那些穩打穩扎堅守長期主義的企業一定有機會迎來自己的高光時刻。

由此來看,嘉和生物已有的商業化產品和充裕的現金儲備能夠支撐公司後續研發發展,實際上,截至2022年底,公司在手現金高達15.9億人民幣,而目前其在港股的總市值不足9億人民幣,一定程度也反映了市場對其的低估。

如今隨着靴子落地,也意味着公司的安全性得到保障,同時隨着嘉和生物战略的調整以及潛力核心在研產品的持續推進,也讓公司後續的發展更加引人注目。在醫藥板塊估值跌至5年低位的大背景下,有理由對這些後續有利好事件催化和長期業績增長前景的創新藥企抱之以期待。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:嘉和生物(06998.HK):新藥上市失敗,市場爲何不悲觀?

地址:https://www.breakthing.com/post/67910.html