2023年6月13日,總部位於福建省福州市的健康之路股份有限公司(下稱“健康之路”)向港交所遞交了IPO申請書。

本次闖關港交所,健康之路選擇建銀國際爲獨家保薦人,選擇嶺峰資本爲財務顧問。

與微醫、京東健康、阿裏健康及平安好醫生等在港遞表及已上市的互聯網醫療服務平台一樣,健康之路的深耕賽道都是我國發展空間巨大的數字健康及保健市場。不同之處在於各家聚焦細分賽道、經營战略、技術及變現模式略有不同。

根據招股書資料顯示,健康之路作爲中國健康醫療服務數字化的先驅,經營着中國最大的數字健康醫療服務平台之一。

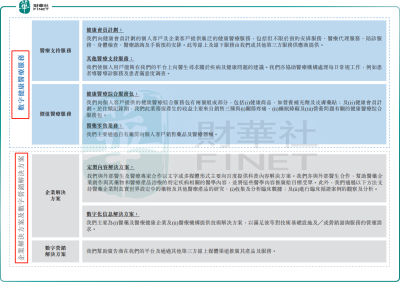

經營模式方面,健康之路主要爲中國數字健康及保健行業的利益相關者,提供不同的服務及解決方案。目前,健康之路主營業務有兩個,即數字健康醫療服務業務和企業解決方案及數字營銷解決方案業務。其中,企業解決方案及數字營銷解決方案業務是公司主要收入來源,2022年該業務收入佔總收入比重爲67.6%。

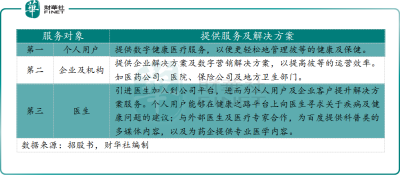

據健康之路介紹,公司目前服務的行業利益相關者有三類:第一,個人用戶,提供數字健康醫療服務;第二,企業及機構,提供企業解決方案及數字營銷解決方案;第三,醫生,引進醫生加入到公司平台,進而爲個人用戶及企業客戶提供不同的解決方案服務。

據招股書顯示,截至2022年12月31日,健康之路平台注冊的個人用戶爲1.712億名,注冊醫生有83.32萬名,連接健康之路平台的醫院有11,524家,三甲醫院有1,464家。

根據弗若斯特沙利文的資料,按截至2022年12月31日平台上的注冊個人用戶數目來計算,健康之路經營着中國最大的數字健康醫療服務平台之一。

在經營業績層面,與其他互聯網醫療服務上市公司一樣,得益於疫情紅利及自身加大銷售拓張的步伐,近三年來健康之路的收入逐年遞增。

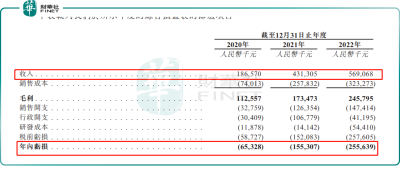

據招股書顯示,2020年、2021年及2022年,健康之路的收入總額分別爲人民幣1.87億元、4.3億元及5.69億元,2020年至2022年的復合年增長率爲74.6%;毛利率分別爲60.3%、40.2%及43.2%。對於毛利率的波動,健康之路在招股書中解釋,受業務組合、定價政策及成本結構的影響。

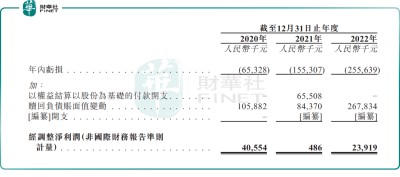

淨利潤方面,與多數遞表IPO互聯網醫療服務平台一樣,受股份的公允價值等账面值變動的影響,健康之路錄得淨利潤均處於虧損狀態。2020年、2021年及2022年,健康之路分別錄得期內虧損人民幣0.65億元、1.55億元及2.55億元。剔除公允價值變動等因素影響,經調整淨利潤分別爲0.41億元、48.6萬元及0.24億元。

經調整之後淨利潤表現存在劇烈波動,或許是受盈利指標毛利率波動及銷售开支攀升及研發成本提升等因素的影響。

值得注意的是,健康之路與其他互聯網醫療服務平台還有一個共同點:成長之路,互聯網科技大廠加持。

IPO 前,健康之路一共完成了4輪融資,其中2014年A輪融資時,百度斥資6,000萬美元通過旗下百度(香港)投資了健康之路。而後三輪融資,上饒國資、上海界佳、美尊仁和等投資者紛紛參與。

截至IPO之前,健康之路大股東是公司創始人張萬能,持有股份爲36.24%,百度持有12.77%,爲第二大股東,上饒國資持有2.67%,上海界佳持有1.16%。

對於此次赴港IPO募集資金用途,健康之路在招股書中表示,募集資金將用於未來三年用於業務發展,具體計劃如下:

一方面,計劃未來三年主要在福建省开設約60所特藥藥房,並招聘約360名駐店藥劑師及其他藥房助理;計劃招聘約30名供應鏈經理以支持存貨採購,及約10名藥房營運專才以管理及協調公司的特藥藥房。

另一方面,擴大現場健康助理團隊,計劃招聘800至1,000名現場健康助理。爲有效管理現場健康助理及實施公司的業務策略,計劃招聘約80至100名營運經理;及招聘約60名具有相關行業背景的業務發展代表。

另外,部分資金會用於未來三年的業務發展,特別是企業解決方案及數字營銷解決方案。計劃包括招聘80至100名專門從事臨牀試驗、研究或其他臨牀實踐且經驗豐富的醫療專家;計劃招聘約40名具有相關行業背景的業務發展代表;計劃招聘約60名業務營運人員等。

最後,部分資金用於收並購機會、研發开支及一般企業用途。

文:花榮

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:【IPO解碼】百度、上饒國資加持,健康之路遞表港股,盈利不佳

地址:https://www.breakthing.com/post/68062.html