港股進入業績期尾聲,各集團業績及展望可作爲現階段入市的重要參考。港股於短期維持上落的市況下,投資者不妨關注手遊股龍頭之一的網易(09999),因估值已反映大部分政策風險,加上行業有望於下半年回暖,疊加國際遊戲業務成新增長引擎。

集團早前公布2021年第四季業績,收入按年增加23%至243.74億元(人民幣,下同),表現優於預期。主要受益於集團2021年下半年推出了多款熱門遊戲推動,如《永劫無間》、《絕對演繹》及《哈利波特:魔法覺醒》等,帶動非公認會計准備下利潤大增3.13倍至66億元。集團管理層預期,今年預備推出的遊戲已取得版號,預計《暗黑破壞神:不朽》今年上半年於中國及全球推出,亦計劃在海外市場推出《哈利波特:魔法覺醒》及《黎明死线》,而《魔戒》於第二季會新增日韓、港澳台版本。

集團持續加大研發投入提升創新力,亦積極布局海外市場。集團第四季及全年研發費用分別按年增加24%至38.5億元及36%至140.8億元。同時,集團於第四季收購日本着名的草蜢工作室,該工作室以《英雄不再》系列而聞名。2022年第一季,網易在日本开設新遊戲工作室Nagoshi

Studio,將專注於开發在全球發布的高質量主機遊戲。集團管理層表示,开發海外市場是公司非常堅定的战略方針,希望2到3年後於海外市場开拓能取得巨大成功,今年招聘上亦會偏向海外,期望有更多優秀的制作人加入集團。

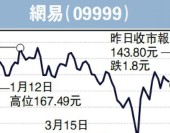

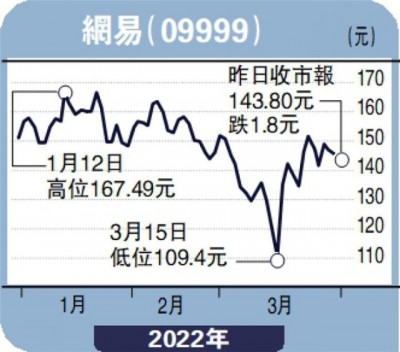

技術走勢上分析,股價自3月15日見底後回升,現處於整固階段,投資者可待股價重上50天线,約147.5港元(下同)作初步买入,目標價約爲190元,剛好是2020年6月及11月位置,並以15%幅度約120元作爲止蝕位置。

(作者爲招商永隆銀行證券分析師、證監會持牌人士,並無持有上述股份)

- 網易-S(09999)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:國際遊戲成增長引擎 網易目標190元

地址:https://www.breakthing.com/post/6814.html