生鮮電商行業因每日優鮮的崩塌已經信譽破產。

作者 | 金諾 莫莉 編輯 | 鶴翔

出品 | 零售商業財經 ID:Retail-Finance

6月13日,“生鮮電商第一股”$每日優鮮(NASDAQ|MF)$每日優鮮宣布收到納斯達克股票市場上市資格部通知,決定將其美國存托股票從納斯達克摘牌,除非公司及時要求舉行聽證會。#每日優鮮出大事了#

每日優鮮計劃在規定時限內要求專家組舉行聽證會,並在聽證程序最終結束之前暫停任何行動。

創建於2014年的每日優鮮曾獲得騰訊、老虎、高盛等明星投資機構支持,在2021年募資3億美元赴美上市,其IPO市值一度達到32億美元。無奈上市即巔峰,相較於13美元/股的發行價,如今其股價已低於1美元/股。

受消息影響,截至6月13日收盤,每日優鮮下跌9.09%,報0.559美元/股,市值爲438.88萬美元。

圖源:雪球

據每日優鮮2021年年報顯示,公司在2019年、2020年、2021年營收分別爲60億元、 61.3億元、69.52億元;淨虧損分別爲29.09億元、16.49億元、38.5億元。

同時,財報披露,截至2019年12月31日、2020年及2021年12月31日,每日優鮮共有全職員工1771人、1335人及1925人,截至報告日,全職員工僅55名。

每日優鮮彼時還稱,公司正在積極开展債務重組的前期工作,並與潛在投資者進行談判,繼續尋求外部融資以改善其流動性狀況。

然而截至目前,2022年財務年報數據尚未公布。每日優鮮還在最新公告中表示,不能保證審裁小組會批准公司繼續上市的要求,也不能保證公司能夠在審裁小組在聆訊後給予的任何延長時間內證明公司遵守了適用的上市准則。

圖:每日優鮮最新公告

無論是投資人還是股民,都已經對每日優鮮失去了信心,一方面是投資熱潮和窗口期已過,另一方面,每日優鮮的自身業務難以形成完整閉環,在業績壓力、行業競爭等原因下,其經營狀況每況愈下,且組織內部已經潰敗。

在行業人士看來,生鮮電商行業因每日優鮮的崩塌已經信譽破產。

越來越多的零售人正在從每日優鮮的敗局中總結經驗和教訓:靠講故事、玩概念、寫PPT就能忽悠融資的時代早已過去;不能學習流量那一套,燒錢補貼不如把錢花在刀刃上;懂得深挖一口井的長期價值,才能得一泓清泉……

01 首創“前置倉”模式,卻是個僞命題

生鮮電商其實在2015年後都是競爭激烈的賽道,雖然每個行業參與者都認爲在其背後蕴藏着潛力無窮的市場,但滲透率卻一直低迷,很多燒不起錢的小玩家开始逐步被市場淘汰。

據每日優鮮官網介紹,在一二线城市,其首創的“前置倉”模式爲16個城市的數千萬家庭提供了“超4000款商品,最快30分鐘達”服務。

然而,在衆多模式中,尤其前置倉模式的生鮮電商虧損極爲尤甚,因爲“前置倉”就是在靠近消費者的地方建立中小型的倉儲中心,這樣的倉配模式就可以做到最快半小時內送到家的高速效率,解決了生鮮配送中最棘手的“時效性”問題。

圖源:網絡

凡事有一利必有一弊,該模式的弊端就是前置倉投入成本過大,前期必須靠資本不斷輸血才能有發展的可能性。

每日優鮮最大的致命點是,高額虧損之下,增長卻停滯了。

其實這種趨勢在每日優鮮未上市前也有所徵兆。根據招股書數據,2018到2020這三年營收分別爲35.467億元、60.01億元和61.3億元,可以看到19年和20年營收幾乎就沒有增長。

盒馬CEO侯毅曾直言不諱,稱前置倉是僞命題,而他否定前置倉的理由有三點:客單價上不去、損耗率下不來、毛利率難保證。

這三點也確實是前置倉模式一直難以克服的問題,加上經營狀態的不斷下滑,競爭對手的逐漸增多,每日優鮮不得不轉換思路、講起了新故事。

每日優鮮合夥人兼CFO王珺就曾表示:“若每日優鮮繼續重點做前置倉到家業務,至多也只能在生鮮和快消領域佔到6%-7%的市場份額。”

於是乎,每日優鮮在2021年3月,提出了“即時零售+智慧菜場+零售雲”的概念,將原先的純To C模式开始部分轉換爲To B,並且還开展了改造菜場的業務。此後又收購無人便利店品牌“在樓下”,發力無人零售等平台型業務,去搶佔“25%乃至40%的市場份額”。

每日優鮮便利購 圖源:品牌官網

前置倉模式尚且還未被完全驗證,每日優鮮卻又轉頭去重新开啓改造菜場這類前景完全未知的新概念,生鮮是零售人眼中最難啃的硬骨頭,每日優鮮在啃不動的時候,沒有迎難而上,反而“知難而退”了。

種種不務正業之舉以及帶來的不確定性也動搖了投資人的信心,接連下挫的股價就是最真實的寫照。

02 沒有籌碼,只有輸家

每日優鮮創始人徐正說過,德撲初級選手才看輸贏,高手都看籌碼。然而,每日優鮮手中的籌碼很少,造成經營頹勢的原因卻有很多。

圖:每日優鮮創始人徐正

「零售商業財經」認爲,每日優鮮在經營战略上的保守,導致其深陷四重危機,最終喪失先發優勢,無法建立增長飛輪並陷入被動地位。

一重危機,持續虧損、業績增長停滯和战略方向飄忽。

在叮咚买菜不斷拓張前置倉數量的時候,每日優鮮卻選擇了在部分城市撤退,減少了前置倉的網點數量。原本在2019年的前置倉數量超1500個,但到了2021年3月,每日優鮮的前置倉數量卻銳減到了631個,縮水了一半。

圖源:網絡

每日優鮮給出的理由是爲了專注於有效客戶。雖然此舉在一定程度上減少了每日優鮮的履約成本,從而提升了毛利率,改善了盈利能力。但是效果也有目共睹,本身在競爭激烈的賽道上不進步就會被反超,又何況是主動撤退?

再加之其他生鮮電商平台的瘋狂拉新,或以薅羊毛等低價促銷拉攏消費者,建立消費習慣後,每日優鮮的客戶群體不可避免地流向了競對,也造成了每日優鮮的逐步掉隊。

商業競爭從來不分前來後到,即便每日優鮮作爲老玩家擁有絕對的先發優勢,即便在此前已經自建冷鏈物流,而且也拿到了接近5億美元的巨額融資,但面臨來勢洶洶的對手時,跑得不夠快,落伍也不足爲奇了。

二重危機:與供應商相互拉扯。

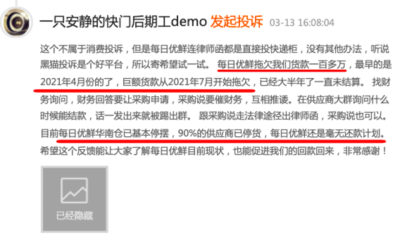

2021年8月左右,每日優鮮因拖欠供應商貸款被訴至法庭。欠款的事情遲遲不能解決,同年年底每日優鮮又开始出現明顯的“資金困難”,在協商的供應商名單中,欠款金額最多的接近千萬元。

圖源:黑貓投訴平台

截至2021年三季度末,每日優鮮持有的現金及現金等價僅剩下21.72億元,但其流動負債高達32.23億元。四季度再次大幅虧損之後,每日優鮮的現金流已然枯竭,且無力補齊所有負債。

此後,每日優鮮屢屢傳出欠款、斷供、投訴等負面消息,出於無奈,部分供應商們選擇採取暫停供應的方式,盡快止損。甚至還有部分供應商們奔走於北京、青島、常熟三地,尋找徐正討要說法,嘗試通過行政手段和訴訟討要欠款。

圖源:企查查

企查查最新數據顯示,常熟每日優鮮電子商務有限公司新增多條被執行人信息,執行法院爲常熟市人民法院、北京市朝陽區人民法院、杭州市西湖區人民法院,被執行總額超1.3億元。此外,常熟每日優鮮公司還存在多條被執行人及限制消費令、法律訴訟、終本案件信息等。

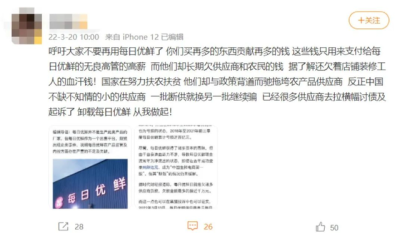

三重危機:與消費者出現信任問題。

每日優鮮拖欠貨款導致的連鎖反應,除了供應商被迫斷供、維權外,也進一步影響到了用戶體驗。每日優鮮APP上相關熱門產品頁面都掛出了“補貨中”的提示,不少消費者對缺貨情況感到不適和不滿。

圖源:微博

當每日優鮮被貼上“無良欠薪企業”的標籤,企業信譽、口碑勢必受到嚴重衝擊。不僅如此,每日優鮮不止一次被爆出過質量問題。

2019年年末,人民日報還曾公开盤點自營生鮮平台菜品質量問題,點名每日優鮮對果蔬產品不設置保質期,一直等到果蔬變色才下架;倉庫中部分貨品滯留超過一周後才做處理;還將死掉的水產品冰鮮後出售。

除了因銷售不合格食品多次被市場監管部門“點名”之外,每日優鮮還曾因違反《中華人民共和國廣告法》、《互聯網廣告管理暫行辦法》被處罰,更因其APP存在“超範圍收集個人信息、不給權限不讓用”問題被工信部通報。

號稱“選品優質”的每日優鮮,頻遭打臉。

四重危機:投資人、股民持續施壓。

想當初,每日優鮮背靠資本順勢而起,市值曾高達32億美元,截至目前融資超過百億。但面對供應商和消費者的“離去”,每日優鮮市值跌落至438.88萬美。

圖源:網絡

“成爲千億級生鮮企業”,這個曾經被廣泛宣傳、甚至推出“智鮮千億”战略計劃加持的資本故事,在行業從業者的見證下化爲“泡影”,不僅導致投資人和股民陷入虧損境況,也嚴重挫傷了他們的信心。

在雪球網每日優鮮股票信息討論區,股民們叫苦不迭,不敢相信其股價跌落如此之快。更有股民犀利比喻每日優鮮是“流星”一般的公司:風光時沒有很閃亮,但下落得很快。

盈利魔咒疊加四重危機,曾經耀眼的每日優鮮,已如流星滑落。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:每日優鮮退市的思考與啓示

地址:https://www.breakthing.com/post/68159.html