“不要被不斷下降的整體通脹率迷惑。”

“不要被不斷下降的整體通脹率迷惑。” 美國勞工部周二(6月13日)公布的數據顯示,美國5月消費者價格指數(CPI)同比上漲4%,漲幅低於經濟學家的預期,也是2021年3月以來的最低漲幅。扣除波動較大的食品和能源價格的核心CPI同比上漲5.3%,低於4月的5.5%。

整體來看,最新公布的通脹數據好於市場預期,爲美聯儲在周三結束的6月政策會議上維持利率不變創造了條件。截至CPI數據公布後的周二上午,投資者預計美聯儲本月不加息的概率高達94%。

信安資產管理公司(Principal Asset Management)首席全球策略師西馬·沙阿(Seema Shah)評論說:“只有在通脹意外大幅上升的情況下,美聯儲才會在6月份加息,由於通脹數據基本符合預期,加息的壓力也隨之消失了。”

周二美股收盤,道指上漲0.43%,標普500上漲0.69%,納指上漲0.83%。

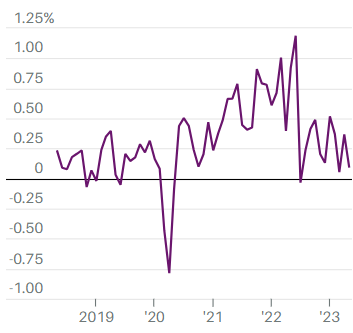

CPI在4月上升後回落

不過,就算6月不加息,市場關心的問題很快會變成接下來會發生什么。美聯儲最近幾周明確表示,如果官員們做出6月維持利率不變的決定,也不意味着美聯儲對抗通脹的工作已經完成,美聯儲可能會在7月會議上再次加息25個基點。

高盛資產管理公司(Goldman Sachs Asset Management)多資產解決方案副首席投資官亞歷山德拉·威爾遜-埃利桑多(Alexandra Wilson-Elizondo)認爲,預計美聯儲“周三將暫停加息,但仍會釋放‘鷹派’信號,美聯儲可能會強調採取與澳大利亞央行和加拿大央行類似路线的可能性”,這兩家央行都在暫停加息後恢復了加息。

一旦投資者對周二通脹數據的樂觀情緒消退,如果美聯儲在周三維持利率不變後恢復加息,市場可能會再次變得緊張起來。

通脹降溫和抗通脹任務已完成不是一碼事

5.3%的核心CPI對於把通脹目標設在2%的美聯儲來說仍然過高,此外,5月核心CPI環比上漲0.4%,已經是連續第三個月上漲。

對5月核心CPI漲幅貢獻最大是住房價格和二手車及卡車價格。當月房租環比上漲0.5%,同比漲幅高達8.7%,二手車和卡車價格連續第二個月同比上漲4.4%。

一些經濟學家認爲,這兩個領域的價格上漲勢頭很快會減弱,從而拉低核心CPI。幾個月來,反映房租實時變化情況的私人部門房租數據表明,房租上漲的壓力有望很快得到緩解,另外,富國銀行(Wells Fargo)經濟學家莎拉·豪斯(Sarah House)和邁克爾·普格列西(Michael Pugliese)認爲,二手車價格的飆升“是不可持續的”。

但豪斯和普格列西同時也指出:“通脹降溫和對抗通脹的任務已經完成不是一碼事,5.3%的核心CPI和(美聯儲)2%的目標之間還有很長的路要走。”

根據EY-Parthenon首席經濟學家格裏戈裏·達科(Gregory Daco)的計算,剔除二手車價格後,核心CPI環比仍上漲了0.3%。雖然美聯儲盡了最大努力給經濟降溫,但自去年10月以來,核心CPI環比漲幅一直在0.3%到0.4%之間窄幅波動。

最近幾個月,爲了判斷通脹的潛在趨勢,美聯儲一直特別關注剔除了房租的核心服務業價格,這是因爲私人部門的房租數據長期以來一直表明房租上漲勢頭即將放緩,所以美聯儲認爲,在核心服務業價格中,剔除了房租的其他服務類別的價格可以爲通脹壓力是否正在緩解提供更好的线索。

從5月份的通脹數據中可以看出,其他服務類別的價格漲勢依然強勁。BMO Capital Markets策略師本·傑弗瑞(Ben Jeffery)發現,5月不包括房租和業主等價租金的核心服務類別價格環比上漲0.2%,漲幅高於4月份的0.1%。

此外,從食品和醫院服務到運輸和煙草產品等其他許多類別的價格漲幅均有所擴大。

Morning Consult首席經濟學家約翰·裏爾(John Leer)說:“不要被不斷下降的整體通脹率迷惑。美聯儲今天或許會暫停加息,但要想真正抑制通脹,美聯儲將不得不再次加息。”

美聯儲“停停走走”將給市場帶來更大衝擊

不到一周前,加拿大央行在3月和4月暫停加息後意外加息25個基點,這個消息給金融市場上的很多人提了個醒,暫停加息並不一定意味着貨幣緊縮政策的結束。加拿大央行宣布恢復加息當日,標普500和納指分別下跌了0.4%和1.3%。

就在加拿大央行做出這一決定的前一天,澳大利亞央行繼4月份暫停加息後,連續第二次加息25個基點。

管理近1500億美元資產的投資公司Payden & Rygel的董事兼首席經濟學家傑弗裏·克利夫蘭(Jeffrey Cleveland)認爲,美聯儲在跳過一兩次會議後不得不恢復加息的可能性“非常大”。克利夫蘭預計美聯儲周三不會加息,另外,在7月25日至26日的會議上召开前,也沒有足夠多的數據供美聯儲判斷核心CPI是否“確實在放緩”。

克利夫蘭告訴MarketWatch,如果美聯儲效仿加拿大央行和澳大利亞央行採取“停停走走”的政策,第一個受影響的將是短期美債收益率,兩年期美債收益率可能回到5%或更高。他說,屆時短期利率的上升速度可能會快於長期利率,也就是美債收益率曲线走向“熊平”(Bear Flattening)。

美股市場受到的影響則更難判斷。克利夫蘭認爲,如果通脹因爲經濟表現良好而變得更具粘性,“股市可能不會遇到什么麻煩”,但如果經濟失去增長動力,通脹仍具粘性,就會出現所謂的滯脹,“其後果對股市來說是非常可怕的”。

克利夫蘭說:“我擔心的是,如果到了9月份核心CPI的環比漲幅仍在0.4%的話,美聯儲將再次進入加息模式,這會給股市帶來更大的衝擊。如果美聯儲周三不加息,而且表現出來的立場不夠鷹派的話,一些人會認爲加息已經結束了,市場會對此做出反應,直到又有一兩個CPI數據出爐。我最擔心的是,如果美聯儲暫停或者‘停停走走’,而通脹沒有降溫,他們就不得不重啓加息模式,到那時情況就變成了:‘我們是否有必要把利率上調至6%?’或者‘多高的利率才能真正把通脹降下來?’。”

文 | 巴倫周刊

編輯 | 郭力群

版權聲明:

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:通脹降溫爲暫停加息創造條件,但這不一定是好事

地址:https://www.breakthing.com/post/68166.html