快手CEO程一笑曾說:“我們創造的社會價值主要體現在效率提升上。我們做的短視頻、直播、分發,都是把供給端和需求端更好地、更高效地進行匹配,以提升信息交互的效率。”

效率是短視頻時代的關鍵詞之一。去年9月底以來,快手宣布組織架構調整,從職能型架構向事業部制架構轉型,以期提高組織效率,實現降本增效的目標。

快手的調整成效如何?3月29日港股盤後,快手科技發布了2021年全年業績,港股研究社從其年報出發一探究竟。

廣告業務成支柱,品牌電商創增量

根據財報,快手2021年全年總收入達人民幣811億元,同比增長37.9%。

此前,根據哈富證券統計,有四家機構對快手2021年業績做出預測,範圍在797億至799億之間。從實際財報數據來看,快手21年實際營收超出機構預測。

來源:哈富證券

具體分析快手營收高增長原因,從業務上看:线上營銷服務(廣告業務)、直播和其他服務(含電商)的總收入貢獻佔比分別爲:52.6%、38.2%和9.2%。

首先,线上營銷服務(廣告業務)爲快手第一大收入來源,該業務板塊全年收入同比增長95.2%達427億元。

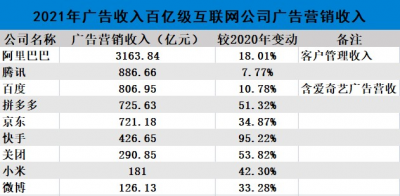

廣告業務對快手營收的貢獻顯著上升,佔總收入比從2020年的37.2%升至52.6%。

與此同時,快手21年廣告收入增速是廣告收入百億級公司中第一:

數據來源:相關公司投資者關系

廣告業務的快速增長主要原因是快手磁力引擎在2021年提出的“新市井商業”價值定位。當時,快手表示要形成公域有廣度、私域有粘性、商域有閉環的商業生態。

目前從成效上看,2021年,快手上的廣告商數量同比增長超60%,廣告系統和產品的迭代獲得更多品牌廣告主的青睞,快手全年品牌廣告收入實現超150%的同比增長,增幅超越线上營銷整體收入增速。

盡管线上營銷服務高增長,但仍有一些風險:第一是2022年疫情再次反復,可能會對互聯網行業的廣告收入造成一些影響。

另外,上證報曾報道,2021年11月字節跳動商業化產品部內部確認,過去半年字節跳動的國內廣告收入停止增長。隨着新增流量獲取難度上升,快手也會面臨這樣的問題。

對快手營收貢獻第二大的是直播業務,2021年,直播業務收入爲310億元。其中,直播業務運營效率在第四季度提升,2021年四季度,快手付費用戶平均收入同比增長17.2%達60.7元。

另外,快手直播業務運營的改善還體現在電商業務上。

快手電商業務爲總營收增長提供了新增量。2021年,快手全年電商交易總額(GMV)達6800億元,同比增長78.4%。

根據財報,品牌成爲快手電商業務快速發展的推動力。四季度,快手品牌自播GMV達到一季度的九倍以上。截至21年底,平台入駐服務供應商超過500家。

快手直播電商業務收入的提升也來自於活躍電商主播數量的增長。2021年,快手上電商內容的總用戶時長增長超50%。

總體來看,线上營銷服務和電商業務的增長都離不开用戶增長。2021年,快手DAU達3.08億,同比增長16.5%,同時MAU年增長超1億。

加碼內容與社區,降本增效成效幾何?

2021年,快手全年淨虧損爲188.5億元,2021年快手淨虧損率由198.44%降低至96.3%。

虧損的主要原因是快手繼續進行了幾項战略投資。

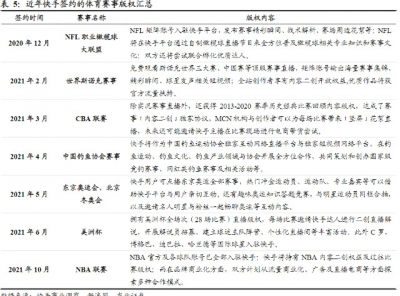

首先是對內容的加碼。爲了使內容板塊更加多元化,2021年,快手體育先後與包括CBA聯賽、NBA聯賽、東京奧運會、北京奧運會官方在內的多項賽事籤約。

數據來源:快手商業洞察、新浪網、東北證券

另外,爲加強內容精細化運營,快手還推出了“快手星芒短劇”、“快手新知播”等內容板塊。截至2021年底,“快手星芒短劇”已孵化出240部獨播訂制作品,其中超百部播放量破億,吸引大量來自較高线城市的女性用戶。

四季度,快手的總流量(平均日活躍用戶乘以每位日活躍用戶平均使用時長)同比增長57.6%。豐富的內容供給推動了社區生態活躍度和用戶粘性持續增加。

事實上,內容精細化、多元化運營是短視頻行業的趨勢。抖音去年也聯手汽水音樂發力音樂內容領域,還提出了“春雨計劃”等。

2022年2月21日,據36氪報道,快手還籤下了歐冠版權,證明了強化內容優勢的战略將繼續進行。

第二項重大战略是磁力引擎提出的“新市井商業”。

快手的短視頻和直播內容生態爲用戶社區發展提供了基礎,社區中海量的用戶也建立起不可忽視的商業場和生意場。爲此,快手產品頁面布局進行了8.0版本升級的調整,快手的發現頁、精選頁、關注頁和主頁,對應傳統市井中的市集、商街、社區和店鋪,更加注重公私域的融合。

新市井生態能夠增強快手用戶粘性,同時爲品牌營銷帶來更多機會。而品牌在平台上的發展決定了快手商業化能力的上限。

從具體案例來看,2021年9月,快手爲小鵬P5量身打造的超級發布會重磅上线,活動總曝光量突破4億,發布會直播總觀看量超1400萬。

反映到財報中,就是线上營銷服務業務全年收入同比增長95.2%。

總體而言,不管是豐富內容還是打造“新市井商業”生態,資金投入必不可少。從營銷开支上看,由2020年的266億元增長66%至2021年的442億元,很大一部分成本增長來自战略投資。

成效同樣明顯:根據財報,快手每位日活躍用戶日均使用時長由2020年的87.3分鐘增長至2021年的111.5分鐘。

同時,快手每位日活躍用戶平均线上營銷服務收入由2020年的82.6元增長至138.4元,快手挖掘自身存量改善盈利能力效果顯著。

最後,根據財報內容,快手還針對海外市場進行了更多战略布局。2021年下半年以來,快手海外市場DAU、用戶使用時長和留存率等保持提升。2021年,快手銷售及營銷开支增長的原因也包括海外市場業務拓展开支增加。

隨着互聯網行業的人口紅利見頂,各家公司都需要通過战略投資,挖掘新業務的增長潛力。

根據相關財報,美團2021年調整後淨虧損爲155.7億元。據每日經濟新聞報道,美團曾表示其在社區零售領域的倉儲物流投入相當於在建設一套新的次(兩)日達物流系統。而B站2021年未經調整的虧損將近68億元。爲了實現內容破圈,尋找新增量,B站應用和品牌相關的渠道和營銷費用持續增加。

除此之外,盡管多項战略使快手投入較多資金,但2021年快手的虧損卻在收窄:四季度,快手經調整淨虧損額35.69億元,較三季度的46.16億元收窄22.7%。經調淨虧損率爲14.6%,較上一季度的22.5%改善7.9個百分點。

虧損收窄或許主要得益於快手21年聚焦降本增效,改善了運營效率。

從第一到第四季度,快手銷售及營銷开支呈持續下降趨勢,銷售費用佔比分別爲68.5%、58.9%、53.8%和41.9%。銷售費用絕對值環比持續降低,說明快手的競爭格局出現了邊際成本改善。

效率的改善體現在快手的毛利率上。自2018年以來,快手毛利率持續上升,由2020年的40.5%進一步提高到2021年的42.0%。

另外,雖然虧損仍然不可避免,但快手暫無資金壓力。根據財報,到2021年12月31日,账面上有364億元現金及短期存款,還有股票或者類似股票等金融資產88.4億元,暫無短期有息負債,負債主要是應付账款及票據。

結語

《哈佛大學圖書館管訓》中提到:投資未來的人是忠於現實的人。

對於短視頻行業來說同樣如此,在互聯網整體紅利見頂的當下,短視頻的未來在於對內挖掘存量價值,對外用熟悉的模式开拓新增量市場。

快手在2021年提出的“新市井商業”充分利用了自身社區用戶生態優勢,加碼內容將持續提高用戶粘性。而針對海外業務逐步开展廣告、電商等變現模式的探索,有效實現了降本增效的目標。

2021年業績公布後,多家機構給予樂觀預測:國泰君安指快手事業部制轉型增強公司運營及變現能力,維持“增持”評級。天風證券稱快手收入利潤全面超預期,廣告與電商業務高速增長,虧損率收窄明顯。按照P/S來看,快手當前市值對應2022-2023年P/S分別爲3.3x/2.6x/2.3x,維持“买入”評級。安信證券則表示預計2023年快手將初次實現季度扭虧,給予2023年3xPS,目標市值3555億元,目標價103港元,維持“买入-A”評級。

隨着降本增效持續進行,快手應盡快實現盈虧平衡的目標,提振投資者信心,對機構的樂觀估值作出回應。

來源:港股研究社

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:降本增效虧損收窄,快手守得雲开見月明?

地址:https://www.breakthing.com/post/6823.html