距離2021年7月24日“雙減”正式落地,剛好過去半年。這期間,有不少機構悄然退場,但賽道頭部選手都拒絕“”,很快調整好策略,試圖在牌桌上留得更久一些。就像高瓴資本創始人張磊所說:“贏在賽場上,首先要stay in the game(留在比賽中)。”

顯然,原來的遊戲規則已經不再有效,教育行業在告別面向學生的單一教培之路後,开始轉向曾經缺少突破性進展的諸多領域,比如To B的教育信息化。教育行業形式大改,但行業基本面未變。在又一次沙裏淘金的過程中,教育行業會遇到什么新的機遇和難題?

後“雙減”時代,教育企業面臨轉型與“轉行”

剝離,是一衆在线企業2021年下半年的關鍵詞。伴隨着教學點的關閉和廣告的撤銷,學科類教育培訓或早或晚地消失在各大企業的業務版圖中。取而代之的是曾經叫好不叫座的素質教育、智慧教育(教育信息化)、教育硬件等類別。雖然新東方轉型農業並开啓東方甄選農產品電商直播,確實吸引了不少關注教培轉型的目光。但在教育這條賽道上,大部分選手都只選擇轉型,而不是“轉行”。

最直接的問題是企業的生存。響應形勢變化需要快速隔離舊業務,但同時也需要穩定公司的基本經營路线。東興證券等機構建議,與原本的K12學科存在一定關聯性的內容,有望依托於此前學科類培訓積累的生源和品牌知名度,實現新的延伸和滲透。這本質上是提高教育行業已積累資源的利用效率,盡可能減少業務剝離的影響。

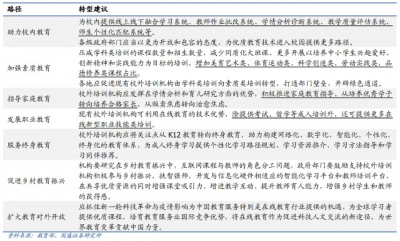

教育部於2021年8 月16 日在官網刊登了《校外培訓機構轉型路子多》一文,爲學科類K12 培訓機構指明的轉型路徑,全部是圍繞教育行業進行的:助力校內教育、加強素質教育、指導家庭教育、發展職業教育、服務終身教育、促進鄉村教育振興、擴大教育對外开放。這表明政策層面也更加鼓勵教育行業企業充分利用好前期積累的資源和優勢,實現流暢的轉型。

具體到轉型方面上看,教育企業的動作在業務上可以分爲軟件和硬件,不過,其區別並非單純的APP授課或智能硬件。在軟件上,一方面是素質教育等內容更加豐富,另一方面,一系列的整體化方案嶄露頭角,比如學大教育推出“產品+內容+平台”的編程教育體系。網易有道搭建“平台+課程+服務”一站式綜合解決方案,並推出了面向B端定制教育硬件——智能學習終端。這是從前單一的教培軟件內容極少觸及的。硬件上,更多企業开始面向B端定制教育硬件,而智慧教育業務也有了相應的硬件產品,比如網易有道就有C端的聽力寶、詞典筆和B端的智能學習終端。其中C端產品詞典筆電商銷量第一,並已有50000余名老師使用及推薦。而主打AI的科大訊飛,截至2022年1月,官網顯示,其AI學習機已爲全國50000所中小學提供AI教育技術服務。

不難看出,在轉型背後,To B和To C正又一次成爲選擇焦點。聚焦的方向可以總結爲教育信息化、智能學習硬件、成人教育和素質教育等,兩者在一些方面有所交叉。其原因是教培規模大幅縮水後,C端的核心業務受到擠壓,曾經不受關注的領域,正在新的行業動態下成爲“香餑餑”。

To B or To C,又一次抉擇時刻?

教育行業早期,曾有過一段時間的博弈,彼時對B端的探索較爲原始,包括教育白板等產品在內,主要集中於滿足教學基礎需求,市場對其潛力認知有限,加之信息化條件不足,最後在資本、需求等多方面因素的催化下,C端逐漸佔據絕大部分焦點。但教培的失意一定程度上讓B端有機會從整體入手,解決老師學生家校等多方面需求,而C端失去教培之後,也开啓了新的生命周期。

一、B端:搶灘政策高地,圓教育企業的“入學夢”

進入學校體系,形成穩定的合作關系,可能是教育行業在B端最大的夢想之一。而“入學”,意味着客戶壁壘,穩定的收入體系,以及復用技術能力的機會,這最終將讓教育行業的To B或者To G屬性更爲鮮明。

最核心的機會是教育信息化,它包含多方面的內容,比如智慧校園、排課系統、作業服務、課後服務、家校共治等,內涵十分豐富。相應的,作爲“教育新基建”的一部分,其政策支持力度也更大。2020年,全國教育信息化經費投入約爲3863億元,同比增長14%。科大訊飛高管今年1月18日在與投資者交流時表示,“教育新基建現在用專項債的方式來加大投入,現在很多地方的專項債規劃逐步明朗,前段時間財政部向各省提前下達的專項債最高額度爲2.19萬億,其中教育是排名前三的支出。”

正如上文所提,這個過程中,一些有別於傳統理念的變化正在發生——此前,學校教育硬件集中於白板等領域,雖然功能強大,但只能覆蓋一個實時教學領域,投入產出比並不高。後續網易有道推出智能學習終端,也就是目前流行的“作業一體機“,其目標是解決學生作業的過程性評價問題。這一類產品,主要解決學生日常學習作業的數據記錄問題和教師端的綜合分析問題,而更多個體的數據形成合力,能夠反哺特定年級或群體的教學方案。

此外,針對課後服務場景,“平台+課程+服務”一站式綜合解決方案大有填補教培缺位空白的趨勢。一起教育科技、掌門教育、網易有道等企業,都基於作業+課後多層次進行布局。目前,教育行業的B端進擊之路上,“平台+課程+服務”被技術串聯,一站式的體系更加被重視。可以說,B端的搶灘战役已經打響。

然而,教育信息化最大的問題在於周期漫長,這是To B的天然特性,學校和企業的合作需要長期且穩定,以積累數據更新產品。同時,B端將面對跨地區等諸多問題,具體體現爲一二线城市的進度和水平遙遙領先。教育信息化受支持,本質上就有平衡教育資源不均的因素,如何防止信息化導致反向背離,依然是需要探索解答的難題。

二、C端:想象空間之下,內容爲王仍是核心

和B端相比,C端的轉型似乎簡單許多——教育企業轉向智能學習硬件、成人教育和素質教育,僅僅是將對學生的思維轉換給其他受衆,並且市場空間巨大,看似很有想象空間。

一些數據也能支撐這一觀點,艾瑞咨詢相關報告顯示,2021年中國素質教育行業市場規模爲5050億元,同比增長55.8%。預計2022及2023年市場規模或達到6045.8億元及7151.5億元。而教育硬件領域裏做得比較早的網易有道,2021財年Q3財報顯示其學習產品貢獻了2.545億元淨收入,同比增長56.0%。

盡管雙減之後對在线教育的影響不小,但積極轉型也讓資本市場對他們逐漸恢復一些信心。比如摩根士丹利更看好一些在智能學習硬件和成人教育方面擁有成熟的業務的在线教育玩家,並且認爲他們還是處於有利的地位。實際上,這至少透露出兩個重要內容。

行業先發優勢極其重要。比如教育硬件領域,除了網易有道,科大訊飛將AI融入教育硬件也做了很多年,這意味着未來的競爭是頭部成熟公司的競爭,其力度一开始就不會小。截至2021年12月,有道詞典筆已被北京四中國際部、南京外國語學校、深圳高級中學、湖南師範大學附屬中學、衡水中學等800余所大中小學校引入,布局战早已暗中开始。

第二,所謂成熟業務,本質依然是學習內容的多樣化表現,課程也是其中之一。騰訊智能產品副總裁、騰訊教育副總裁李學朝曾公开表示:“智能教育硬件已成爲互聯網+教育中實踐信息技術與教育產業融合的有效工具,是智慧教育的關鍵入口。長期來看,智能教育硬件產品將成爲重要的教育基礎設施,形成內容、軟件、硬件爲一體的智慧教育生態。”

換句話說,即使是看似和內容距離最遠的硬件上——目前主要有智能筆、作業燈、電子紙、智能音箱等品類——也無法和內容脫鉤。教培火熱時,好未來除了线下課程,线上教輔同樣是高熱度產品,網易有道的硬件產品背靠的是有道的內容庫,它們的內核其實都是學習內容的優質性。在告別教培之後,C端多元化的學習內容將逐步釋放更強的吸引力,在多個維度上吸引消費者。這是曾經在營銷主導的教培時代被掩蓋的一點。

綜合來看,從教培到教育,整個行業正在面臨前所未有的概念領域拓展,這既是一種挑战,也是又一次群雄逐鹿的過程。被教培的光芒掩蓋過的領域,注定會有新的玩家再次發光發熱。教育行業的焦點在B端是一站式解決能力,在C端是產品力。告別焦慮和內卷之後,誰更能真正滿足用戶的學習需求,誰就會成爲第二次教育行業競賽中的優勝者。

文|美股研究社

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:“雙減”後的教育行業,To B和To C誰是香餑餑?

地址:https://www.breakthing.com/post/685.html