智谷趨勢(ID:zgtrend) | 盧卡斯

今年的投資像是在經歷一場集體裸泳。

押中賽道爲王,押錯賽道敗寇。哪怕今年有一些基金乘着AI風口在短短幾個月就翻倍,也撈不回投資者的信心。

畢竟,大家都上過極致風格的車,在風格紅利期大賺特賺,又在紅利期後把收益還了回去。如何幫投資者賺取長期穩定的收益,仍然是一個問題。

在這樣的市場調整中,公募的量化基金崛起。

今年截至6月1日,普通股票型基金、偏股混合型基金的平均回報分別爲-1.19%和-2.99%,而公募量化基金平均回報是0.6%,其中18只產品今年以來回報超過15%。(Choice)

把AI納入量化投資中的基金經理孫蒙,所管理的華夏中證500指數增強已經跑到今年同類業績第一,業績增強效果明顯。

這些量化基金正在用業績告訴基民,尋找“贏家模式”也是一種玩法。

什么是“贏家模式”?

我們在過去接觸的,大多是基金經理所管理的主動型基金,主要是靠基金經理和研究員對宏觀、行業、企業進行基本面的研究,所做出的的主觀選股投資。

也就是,基金的收益主要來源於基金經理和研究員對行業和企業的判斷。

比如明星基金經理,長期看好醫藥行業、新能源行業或者白酒行業,在這些行業上漲時從中獲取超額收益。

那么量化投資,依靠的是什么呢?

排除主觀影響,主要靠數學和模型。

《AI量化投資》一書講了一個故事,能讓我們很好地理解量化投資到底是什么:

上世紀五六十年代,愛德華·索普是所有賭場最不受歡迎的人,用賭場經理的話來說,他根本不是在賭博,而是在算牌,因此在很短時間內就能用幾千美元贏取幾萬美元。 愛德華•索普還將算牌思路應用到投資市場,他用大數定律進行投資。明天股票的漲跌沒有人能說得准,但是愛德華•索普卻能推算股票漲跌一定幅度的概率,通過購买多只股票、多次購买股票就能收獲超過50%的勝率。

如果說,投資的深度,是主動多投的命門;

那么,投資的寬度,是量化投資的關鍵。

通過購买多只股票、多次購买股票,最終超過50%的勝率,賺取超額收益,這就是量化投資的玩法。

而這也是做量化的基金經理要追求的“贏家模式”,本質是對勝率的追尋。

事實上,中國的公募量化基金歷史並不短。

從2004年第一只公募量化基金成立迄今,已經發展了近20年。

公募基金裏使用的量化策略,除了基民接觸較多的指數增強,還有量化對衝、主動量化。

私募裏的量化基金向來是高淨值人士追逐的理財產品,因爲不管牛市熊市震蕩市,常年穩定8-10%的收益,風雨無阻,實在難得。

然而私募100w的申購門檻,還是不適合大多數人。

如果有出色的公募量化基金,那是真正意義的惠民理財。

把AI技術帶進公募量化基金,會發生什么?

前段時間,某量化私募巨頭宣布要研究能獨立進行投資的人工智能;而另一量化巨頭也在這幾年嘗試用AI進行量化策略。

公募量化,卻一直不被投資者看好。

華夏基金,或許是公募裏的那位破局者。

截止去年年底,華夏的量化公募管理規模達3550億元,長期維持行業第一。(來源:Wind,截至2022.12.5)

數據來源:Wind、華夏基金

從2019年开始,華夏基金用AI策略實盤運行300、500和1000的指數產品。在這兩年的震蕩市和熊市,相關產品都表現優異,得到機構、社保、養老投資人一致好評。

這裏,不得不聊一聊低調的“理工男”孫蒙。

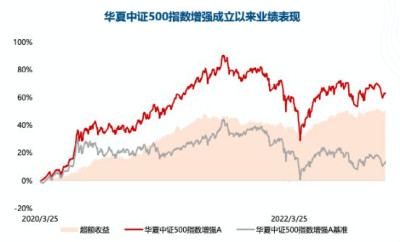

他所管理的華夏中證500指數增強(A類:007994,C類:007995)已經跑到了今年同類業績第一。

這只500指數增強(007994/007995)的超額收益明顯,在2022年超越中證500指數9.90%,成立以來漲幅超越中證500指數57%。

產品成立以來累計收益75.61%,超越基准收益57.64%。

數據來源:Choice、華夏基金,截止時間2023年6月13日

華夏中證500指數增強(007994 / 007995)作爲增強型的指數基金,一方面採用指數化被動投資以追求有效跟蹤標的指數,另一方面採用量化模型調整投資組合力求超越標的指數表現。

是孫蒙以“AI+量化”注入指數增強產品的代表作。

孫蒙作爲北京大學物理學士,加州大學洛杉磯分校電子工程碩士,沒有選擇在基本面選股的賽道上內卷,而是往最前沿的量化投資看齊。他對美國五十年量化投資的歷史深有研究,並對未來AI大模型+量化投資極其重視。

孫蒙在一次分享中,曾表達過自己對“AI+投資”策略優勢的看法:

1)更寬廣的眼界:機器學習算法對更廣泛的數據直接處理,得到不亞於人類的認知能力;

2)更深入的思考:基於GPU等硬件可以更迅速訓練深層網絡,使得具有刻畫復雜規律的可能性。

AI+量化,做到幾近搶基金經理飯碗的優勢:

去除主觀決策偏差和情緒影響;

充分利用海量數據;

及時反饋,快速調整;

發掘非线性信息;

不斷自主優化投資策略。

目前,他在主觀選股和指數增強的產品上,都在用“AI+量化”做探索。

截至目前,孫蒙所管理的基金在今年低迷的行情中,全數收益率跑正。

時間截止:2023年6月13日

不過,孫蒙不認爲自己多重要,而是一直強調對AI的研究很重要。

做投資,永遠不是發現自己能力越來越強,而是不斷發現自己的能力邊界,敬畏市場,足夠謙虛。

核心還是給投資者帶來可觀、體驗感好的投資收益。

AI+量化投資,或許可以用莊子一段話來理解:

以瓦注者巧,以鉤注者憚,以黃金注者殙。其巧一也,而有所矜,則重外也。凡外重者內拙。

當一個人用瓦做賭注時,技藝可以發揮得相當好;而用銀鉤之類價值較大的東西下注時,就縮手縮腳了;一旦改用黃金做賭注,則變傻了,大失水准了。

需要的技巧沒變,但因有所顧忌,受外物和情緒的影響,反而變得笨拙。

孫蒙致力做的,正是想排除人爲、主觀、情緒的幹擾,回歸到最純粹的數學和模型上,理性地挖掘超額因子,不斷地跑模型,爲投資者尋找“贏家模式”。

期待公募量化基金,未來十年的表現。

參考資料:

中國證券網—“隱祕的角落”或成避風港 公募量化產品穩中有進

二鳥說—基金投資:當“AI”遇上“量化”……

風險提示:

1.上文提到行業及基金信息不構成投資建議。本資料中全部內容均爲截止發布日的信息,如有變更,請以最新信息爲准。產品過往業績不代表未來表現。

2.基金管理人不保證盈利,也不保證最低收益。

3.投資者在投資本基金之前,請仔細閱讀本基金的《基金合同》、《招募說明書》和《產品資料概要》等基金法律文件,充分認識本基金的風險收益特徵和產品特性,並根據自身的投資目的、投資期限、投資經驗、資產狀況等因素充分考慮自身的風險承受能力,在了解產品情況及銷售適當性意見的基礎上,理性判斷並謹慎做出投資決策,獨立承擔投資風險。

4.指數的過往業績並不預示其未來業績表現,基金管理人管理的其他基金的業績並不構成對本基金業績表現的保證。

5.基金管理人提醒投資者基金投資的“买者自負”原則,在投資者做出投資決策後,基金運營狀況、基金份額上市交易價格波動與基金淨值變化引致的投資風險,由投資者自行負責。

6.中國證監會對本基金的注冊,並不表明其對本基金的投資價值、市場前景和收益作出實質性判斷或保證,也不表明投資於本基金沒有風險。

7.本資料不作爲任何法律文件,資料中的所有信息或所表達意見不構成投資、法律、會計或稅務的最終操作建議,我公司不就資料中的內容對最終操作建議做出任何擔保。在任何情況下,本公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。我國基金運作時間較短,不能反映股市發展的所有階段。市場有風險,投資需謹慎。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:用AI做公募量化,如何尋找“贏家模式”?

地址:https://www.breakthing.com/post/68518.html