當人們錯過了特斯拉,是否會把遺憾都壓在流着一半特斯拉血液的 Lucid 上?

長橋海豚投研特約研究員:郭方傑

上次我們說了美國 2021 年上市創下當年最大 IPO 的電動皮卡 Rivian:《小超人的皮卡: Rivian 的野心》,這次我們來談談另外一家也在股市上有過高市值的美國造車新勢力:Lucid Motor。

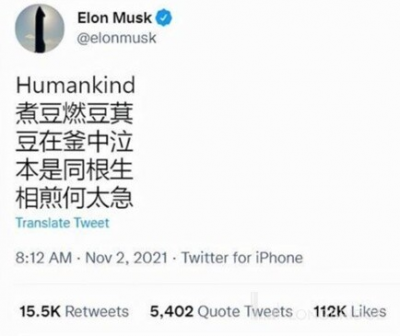

我們從一個著名的推特狀態說起:2021 年 11 月 2 日 ,馬斯克在推特上發了一首中文詩,標題 “Humankind”(人類),引用曹植七步詩,形容兄弟鬩牆,骨肉相煎。

該條微博引起熱議,有很多人猜測這美國知名造車新勢力 Lucid 有關,因爲當日 Lucid Motors 的首款車型 Lucid Air 正式开啓交付。

那,爲什么 Lucid Motor 是誰?他是特斯拉的血親兄弟嗎?

本文爲海豚投研特約作者原創文章,未經授權,不得轉載;建議感興趣的用戶添加微信號 “dolphinR123” 加入海豚投研圈,一起切磋全球資產投資觀點!

一、Lucid Motors 是誰?

Lucid 由特斯拉前副總裁兼董事謝家鵬 (Bernard Tse) 和甲骨文前高管溫世銘 (Sam Weng) 兩位華人於 2007 年創建。

謝家鵬是特斯拉創始人之一,當日在特斯拉負責電池研發。在馬斯克入主特斯拉之後,清洗優化管理層,謝離开了特斯拉,創立 Atieva 公司(Lucid Motors 前身)主要致力於電動車三電系統的研發,服務於車企。

2013 年,前特斯拉 VP,Model S 總工 Peter Rawlinson,加入了,任 CTO。

Peter Rawlinson 畢業於英國帝國理工。在特斯拉時負責過 Model S 的設計、制造、生產( from a clean sheet to production readiness),並打造了工程師團隊。Rawlinson 加入特斯拉之前在捷豹、蓮花汽車都擔任過總工程師,汽車行業從業超過三十年,經驗非常豐富。

Lucid Motor 曾經有中國 “血統”

2014 年 1 月,中國北汽集團 1 億美元參投 C 輪融資,持股 25.02%,是 Lucid Motors 第一大股東。同年 7 月,賈躍亭以個人名義向 Lucid 投了 2 億美元,成爲二大股東。

2015 年,北汽集團將所持股份轉給賈躍亭,賈躍亭成爲 Lucid Motors 最大股東,持股比例一度接近 40%。

(PS:如果賈總能夠堅持到 2021 年 Lucid 完成 SPAC IPO,下周回國,順理成章)

2016 年 10 月更名爲 Lucid Motors(Lucid 的意思是清澈的,清晰的),並正式宣布了其开發全電動,高性能豪華車的計劃。

2016 年 11 月 29 日,州政府和公司官員宣布了 Lucid 計劃在亞利桑那州卡薩格蘭德市投資 7 億美元的制造工廠的建設計劃,該工廠計劃在 2020 年中期僱用多達 2,000 名工人,最初制造 20,000 輛汽車,並擴大至每年 130,000 輛汽車

2018 年,賈躍亭的電動汽車 Faraday Future 陷入資金危機,爲了挽救法拉利未來,賈總遂將所持 Lucid Motors 股份賣出。

同年 9 月,沙特阿拉伯主權基金(簡稱 PIF)超 10 億美元投資 Lucid Motors,並獲得多數股份。

插點題外話,這支基金和特斯拉也有一段故事:2018 年,馬斯克曾經發 Twitter 表示考慮以 420 美元私有化特斯拉,資金已經到位,而資金來源也正是這支 PIF。

此事最終以馬斯克放棄私有化特斯拉,同時被美國證監會罰款 4000 萬美元(馬斯克和特斯拉各支付 2000 萬美元),丟掉特斯拉董事長職務告終。

2019 年,CEO 溫世銘辭職,Rawlinson 兼任 Lucid 的 CEO 和 CTO,掌舵公司。

Lucid 除了和中國北汽、賈躍亭沾親帶故外,最大的標籤就是和特斯拉血火同源:

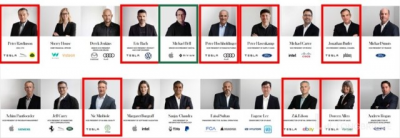

多位高管級,以及大量工程師來自特斯拉,從某種程度上,Lucid 流淌着特斯拉的血液。

除 CEO 外,目前 Lucid 的總工程師兼產品高級副總、生產制造副總、供應鏈副總、全球質量副總、銷售負責人等高管都來自特斯拉。

圖片來源:來自 Lucid 官網

紅框高管有 Tesla 經歷,綠框高管有 Rivian 經歷。

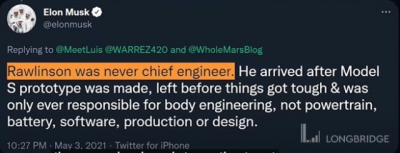

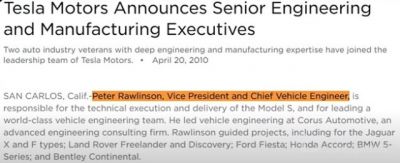

作爲前東家,馬斯克對挖了人的 “小兄弟” 沒有任何好感,冷嘲熱諷 Lucid。他還曾經發推特說 Lucid 的 CEO 彼得羅林森(Peter Rawlinson)從來不是特斯拉的總工程師,他在特斯拉沒有什么大作用,彼得羅林森來特斯拉之前,Model S 的原型已經設計完畢,在 Model S 產能遇到困難之前羅林森又離开特斯拉,只負責過車身設計,沒有涉足過傳動、電池、軟件、生產、設計等領域雲雲。

然而,當我們翻看特斯拉的 2010 年的官網,當時特斯拉是這么描述羅林森的:VP 兼總工程師

對此,當事人 Lucid 的 Peter Rawlinson 保持着英國的紳士風度,並沒有還口,而說自己公司是對標奔馳 S 系列,並不會和特斯拉直接競爭。

在那本著名的小說《權力的遊戲》中,龍族坦格利安統治了維斯特洛大陸幾百年,東徵西討,踏平諸侯。但是給龍族造成最大麻煩的,不是獅家、狼家、鹿家、熊家等外部諸侯,而是同樣姓坦格利安的自家人,血出一脈的黑火家族。(坦格利安家族的族語就是 “血火同源”)

那我們的 Lucid 會像能徵善战的黑火家族,在龍族的打擊下愈挫愈奮,有所作爲嗎?我們來看下 Lucid 自己是怎么說的:

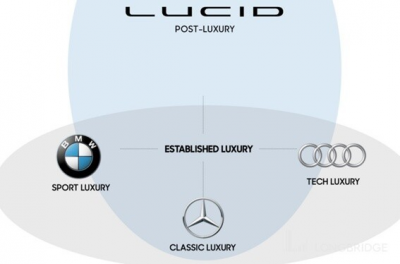

Lucid 自己宣稱將要佔據的是豪華電動車市場,這塊目前相對競爭對手少(主要是保時捷 Taycan)。Lucid 在官網上描述:特斯拉創新但不豪華,並非直接競爭對手。

目前市面上寶馬屬於運動豪華,奧迪屬於科技豪華,奔馳是經典豪華,自己要做後 - 豪華市場(大概意思就是在未來要兼包並蓄,科技,表現力,持續力都會有)

圖片來源:公司官網

說實話,這個概念總有一些霧裏看花,雲深難解。我們不妨看下 Lucid 的產品究竟如何?和特斯拉、保時捷 Taycan 相比,優劣又怎樣?

二、Lucid 汽車:天下武功,唯 “快” 不破

Lucid 汽車分爲 Lucid Air Dream Range、Lucid Air Dream Performance 和 Air Grand Touring。都以續航長,功率大著稱,

圖片來自官網

我們下面細說下 Lucid 的優劣勢所在:

2.1 產品優勢:

1)三電系統強大:續航長、速度快,功率大,充電快。

我們把 lucid 汽車和特斯拉做比較,Lucid 的續航相對長

數據來源:公开資料整理

Lucid Air 的續航裏程爲 837km,而特斯拉的 Model S 爲 652km,高出約 28.4%。

Lucid 最高時速和功率都高於 Model S 但是低於 Model S plaid。

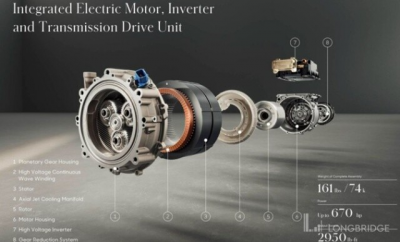

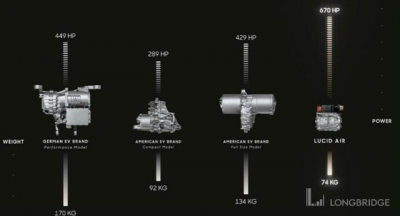

Lucid 的永磁電機相對業界領先:

目前業內普遍做法是把電動機、傳動裝置、控制單元分由不同團隊負責,這樣很容易出現不協調的問題。

而 Lucid 技術積累較強大,把電動機、齒輪箱、差速器、逆變器、控制單元都做到一個總成裏面,由一個團隊總負責。這樣一款高度集成的(電機、逆變器、減速器三合一)永磁同步電機。

圖片來源:Lucid 官網

該電機重量僅爲 73kg,作爲對比,特斯拉普通電機重量爲 92kg,高性能電機重量爲 134kg。

該電機輸出馬力 679HP,特斯拉普通電機馬力爲 289HP,高性能電機 429HP。

圖片來源:Lucid 官網

2)Lucid 充電快

Lucid Air 由於採用了 900V+ 電氣架構(之前保時捷的 Taycan 採用 800V+ 的電氣架構已經業界領先了),可支持高達約 300kW 的快充 (約 20 分鐘即可充滿 300 英裏的裏程),

在實測中其峰值充電功率甚至達到了 304kW,20-80%的電量 SOC 區間平均每分鐘補能 18.2 公裏。

作爲對比,特斯拉 Model S Plaid 同樣電量區間下的補能效率則爲平均每分鐘 13.4 公裏。

此外 Lucid Air 隨車附帶的 19.2kW 便攜式充電器也略高於 Model S。

3)內飾豪華,設計出色

相比於特斯拉,Lucid 的空間更寬敞,皮飾更加精細。中控觸板 Pilot Panel 集合了駕駛模式、座椅控制、空調控制、車輛設定功能。屏幕的尺寸以及分辨率比同類型車更大更高。

圖片來源:Lucid 官網

同時 Lucid 的外型設計有業內領先的風阻系數:風阻系數(drag coefficient),同樣的速度下,風系系數越小,汽車受到阻力越小。

Lucid Air 風阻系數只有 0.21Cd,

對比之下:

特斯拉 Model 3,風阻系數 0.23Cd;

保時捷電動汽車 Taycan,風阻系數 0.22Cd;

小鵬 P7,風阻系數 0.236Cd;

2.2 劣勢:自動駕駛功能偏弱

Lucid Air 的高級駕駛輔助系統(ADAS)相比三電系統,相比業內同行偏弱。

其 ADAS 系統包括 DMS 駕駛員監控系統和 14 個可見光攝像頭、4 個環視攝像頭、1 個激光雷達等 32 個傳感器,但使用的芯片還是 Mobileye EyeQ4,單個芯片算力僅有 2.5TOPS.

相比之下,特斯拉自研的 FSD 芯片算力是 144 TOPS,且有大量數據積累。FSD Beta“完全自動駕駛” 功能目前遙遙領先。

而 Lucid Air 目前僅支持 L2 級別的輔助駕駛功能(環視監控、盲點監測、交通標志識別、自適應巡航控制和車道居中、駕駛員疲勞監測、自動泊車等)。

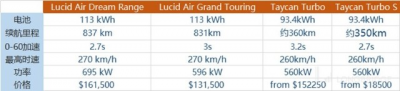

Lucid 和保時捷 Taycan 對比

由於 Lucid 自身定位是豪華電動車,而保時捷的 Taycan 系列是目前豪華電動車市場裏銷量最高的。所以我們也將 Lucid 和 Taycan 進行了一番比較。

可以看出 Lucid 和保時捷的 Taycan 相比,速度略快、續航優勢明顯(續航裏程約是保時捷的 2.35 倍),價格也存在優勢。

不過 Taycan 的優勢也很明顯:

首先保時捷的 Taycan 已經初步量產,2021 年 Taycan 系列的賣了 41,296 輛,同比增長 109%,而 Lucid 的 2021 年僅僅交付 520 輛,預計 2022 年交付也只有 12000-14000 輛。

其次 Taycan 在電動豪華車品牌影能力就比 Lucid 強很多,奢侈品的調性很足,保時捷官方有句話:“Taycan 首先是一輛保時捷,其次它才是一輛電動車”。而 Lucid 還要花不少時間和財力去搭建品牌影響力。

不過 Taycan 系列也存在不小問題:

歷史包袱,仍然採用經銷商模式,該模式對客戶洞察又天然不足,也是 Lucid 的機會。

自動駕駛同樣較弱,不能完成整車遠距離 OTA 升級。

產品質量曾經不達標:曾大規模召回過汽車。(原因是後橋上控制臂與後橋、車輪軸承殼體的螺紋連接可能未達到擰緊要求)

總結:Lucid 產品有一技之長,“快”,但是有偏科:自動駕駛偏孱弱。

說完了產品,那 Lucid 所在市場空間如何?

三、美國新能源車市場空間大不愁賣,豪華車成長性強

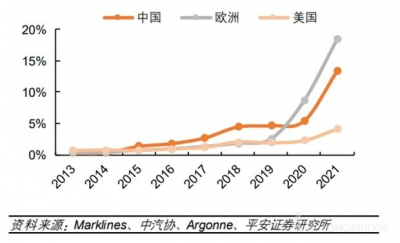

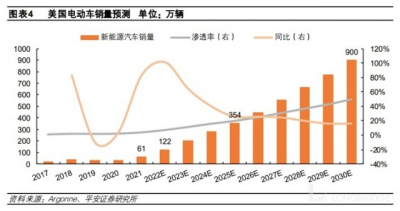

美國電動汽車一年銷量約爲 60 萬輛。2021 年的電動車新車滲透率約爲 4%,這個數字相對歐洲和中國偏底(歐洲新車中電動車滲透率高達 19%,中國也有 15%)。

根據 Argonne(阿貢實驗室)和平安證券研究所的估計,美國 2022 年電動汽車銷量會快速上升至 122 萬輛,2025 年電動車銷量達到 354 萬輛,新車滲透率 20%;

2030 年新能源汽車銷量 900 萬輛,實現 50% 的中期滲透率目標,2020-2030 年十年復合增速 39%。

2022 年 2 月,美國新能源汽車銷售了 59,554 輛,同比增長 68.9%,隨着油價上漲,短期內可能還會刺激銷售端。

如果我們細分下,美國豪華車電動滲透率有多少呢?由於沒有現成的數據,我做了一番推算。

根據美國汽車媒體《美國汽車新聞》(Automotive News) 測算,美國高端豪華車市場年銷量大概在 220 萬輛左右(一般特斯拉也歸類爲豪華車)。

另外根據公开的資料,美國本土 2021 年電動車 top12 如下:其中藍色的被算作豪華車

如不考慮年銷量低於 1766 輛的電動車廠商,豪華市場電動車滲透率約爲 1.84%,還低於整體汽車市場的電動車滲透率 4%。

而 2021 年銷量 top10 的電動車車型名單上,價格在 15 萬美元以上(Lucid Air 16 萬美元)的,只有保時捷的 Taycan,前文已經比較過這兩款車型。

另外,根據一些頭部機構的研究報告綜合判斷,目前電動車是的需求端遠遠大於供給端,只要能造出車,基本不愁賣。

電動車行業幾乎除特斯拉的所有玩家,都面臨產能問題,有太多先烈中道崩殂。

那,Lucid 憑借 “快” 人一步的豪華電動車,擁有曾經從產能低於爬出來的經驗豐富的特斯拉老兵們,外加上市後的資金扶持,還有問題嗎?

四、Lucid 風險不小

我們認爲,Lucid 的風險主要來自以下幾個方面:

4.1、汽車行業本身風險:

汽車行業本身就是高門檻,高死亡率的行業。特斯拉之前,在美國汽車市場站穩腳跟的企業是哪家?1925 年的克萊斯勒。近百年間先烈比比皆是,勝者唯特斯拉一家而已。

4.2、產能地獄:

Lucid 招募了很多特斯拉 “老兵”,這些老兵雖然有一定的經驗優勢,但也不能直接照搬特斯拉當年解決產能的方法,因爲特斯拉很多研發的機器、研發材料或有專利傍身,或和供應商籤訂獨家協議。Lucid 很難直接模仿。Lucid 依然要在產能地獄裏櫛風沐雨,百战求生。

4.3、品牌認知度不足:

目前沒有看到能夠支撐 Lucid 成爲豪華品牌的證據,品牌並沒有建立起和消費者強大紐帶。豪華奢侈品是販賣自信的生意,Lucid 尚沒有明確的路能夠形成這樣的品牌力。

油管上有去 Lucid 探店的博主,Lucid 的店員雖然宣稱自己對標的是奔馳,但是介紹車輛各個功能的時候基本都說特斯拉怎樣,Lucid Air 又比特斯拉強在哪裏雲雲。

在 Lucid 的營銷和銷售過程中,帶給消費者心智認知是:這是一款加強版的特斯拉。

4.4 產品科技感不足:自動駕駛偏弱

孱弱的自動駕駛會導致售賣軟件服務的不達預期,而軟件服務是利潤率最高的部分。Lucid 如果強化自動駕駛,會在未來面臨不小的壓力。2024-2025 年,科技巨頭蘋果很可能入場,蘋果汽車的品牌調性,自動駕駛的技術積累,很可能和 Lucid 走在同一細分賽道。

雖然 Lucid 有各種問題,風險也不小,但是好在電動車市場足夠大,只要能夠克服產能地獄,還是有生存空間。

五、估值

由於公司處於初創階段,到去年底低只交付了 250 量 Lucid Air。因此,對這個公司的估值判斷更多是去預測未來的車型上市節點、定價與銷量預期。這裏我結合公司的規劃與外行預期大致預測如下:

數據來源:券商、調研資料、個人估算

以上估算核心假如如下:

5.1、價格上:

根據 Lucid 的規劃,將在 2024 年开始交付相對平價的 Lucid Gravity(約 10 萬美元/台)。

根據 Lucid 的規劃,未來會推出價格更加親民車型(約 7.5-8 萬美元/台),頭部機構的估計是 2026 年。

另外由於 2024 至 2025 年期間,傳統高端汽車品牌都有量產電動的規劃,蘋果也可能推出和 Lucid 在相同價格區間的電動車,Lucid 可能面臨激烈競爭,增長速度放緩。

5.2、銷量上:

a) Lucid 在 3 月初把 2022 年交付從 20000 台下調到 12000-14000 台,而非之前的亞利桑那州卡薩格蘭德的工廠生產 20,000 輛汽車,似乎是一個不好的信號。

目前頭部機構根據上下遊的調研,估算 Lucid 在 2022 年交付可能只有約 10000 輛,我們按照 10000 輛估算;

b) 中期預測上,Lucid 宣布亞利桑那州的 AMP-1 工廠的產能將會擴張至 9 萬輛每年,遠期產能的超過 20 萬輛。

b) Lucid 也宣布自己將會在沙特建廠,預期產能會是 15 萬輛每年。筆者並不看好沙特建廠(後文有詳述),同時新建車廠普遍有供應鏈問題,一般短期內產能無法完全兌現;

c)筆者估計 2025 年產能可以達到 7.5 萬輛,2030 年產能可以達到約 22 萬輛。

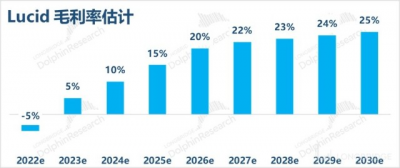

5.3、毛利率上:

對所有新造車企業而言,單車毛利水平都極其重要,毛利轉正意味着賣車收入與造車的材料、制造、基本技術等,投入與收入基本能夠拉平了。我們這裏先稍微看一下過了 “生死线” 的新能源車玩家們:

a. 特斯拉整車 30% 毛利率;

b. 理想汽車毛利率 21.2%;

c. 蔚來約 20%;

d. 小鵬約 13%;

我們來看下頭部大行給出的毛利預期:

Lucid 毛利成長速度相對較快,(作爲對比,機構給出的 Rivian 的毛利率,2025 年 10-11%,2027 年可以到約 17%)。

筆者認爲這主要是源於 Lucid 切入的市場比較高端,有奢侈品屬性,所以大家對他的毛利率預測較高。

5.4 價值粗估:

筆者認爲目前公司業務處於非常早期,變化速度快,衡量較爲困難。估計到 2030 年會達到初步穩定的狀態,所以用 2030 年的 EV/Sales 率進行估值。

比值參照 Rivian 和特斯拉早期,建議相對穩態後的 2030 年,按照 5 倍的 EV/Sales 來估算。

考慮到產能/銷量交付的極大不確定性,我按照較高的折現系數 14.5%,將 2030 年的估值折回 2022 年底。綜上所述,給出的估值:單股價值約在 23 美元左右,目前約 25 美元。

也就是說,就當前市場預期而言,即使 Lucid 股價已大幅回調,它仍然沒有太大吸引力,只能等待後面它能不斷超越市場預期。

筆者的判斷是隨着部件、芯片、材料的上漲,Lucid 的產能和成本壓力會進一步變大,再次發送交付數量下調或者價格上升的概率不小。

當然,如果 Lucid 能夠在交付過程做到超預期,股價會有明顯的上漲。

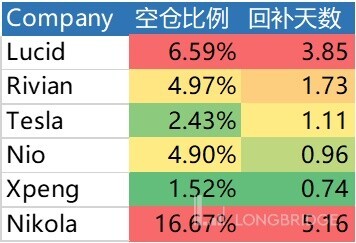

另外,我們還可以看一下 Lucid 的空頭指標(指標最新日期爲 2022 年 3 月 15 日):

空倉比例=公司被做空的股數/發行在外的股數。

回補天數(Short Ratio)=未平倉的做空股數/過去一年的日均成交股數

比如 Short Ratio = 4, 那么按照平均每天的交易量來計算,所有被賣空的那些股票要全部 Buy to Cover 回來,需要 4 天。

這兩個數字越大,都代表該股票的空頭情緒越重。Lucid 的 6.59% 的空倉比例和 3.85 的回補天數,在電動車行業都較高。我列舉了 Rivian,特斯拉,蔚來和小鵬作爲比較。

這代表 Lucid 的空頭情緒相對較大。我認爲,如果 Lucid 再次交付不達預期,恐怕股價打擊不小。

另外我也把造假實錘,已經被多家機構做空的氫能源新勢力 Nikola 也列出作爲對比。通常來說,回補天數超過 5,代表做空情緒就非常嚴重,一般是商業模式明顯出現 bug 或者造假。

Lucid 的空倉比例和回補天數,大體上在 2022 年不斷走高。而同爲新勢力的 Rivian(Rivian 由於上市股價飆升,具體分析見《小超人的皮卡: Rivian 的野心》,曾經在 2021 年 12 月的空頭情緒迅速上升,但進入 2022 年後空頭指標相對穩定)、中國的 Nio、Xpeng 都沒出現類似的情況。

六、小結:

Lucid 產品有些偏科,速度很快,但是自動駕駛能力偏弱。沒有展現出碾壓特斯拉的產品力量。

電動車豪華市場現在確實是空白,但是 Lucid 還沒有展現出可以佔據這塊市場的能力,產品營銷也有待強化。

仍然會面臨產能地獄,私以爲還會有交付下調或者漲價的可能性。

電動車美國市場潛力大,Lucid 也算有一技之長,如果能克服產能問題,將仍有不錯的發展前景。

總體而言:前方道路同時布滿鮮花和荊棘,需要有百战求生的思想准備和決心才能有所成就。

其他一些主觀的想法:

1)CEO 熱愛技術,但好三電≠好車

Lucid 的 CEO 兼 CTO,Peter Rawlinson 是一個非常熱愛三電技術的人,Lucid 在油管上發布了視頻展示了電池設計技術(官方 Tech Talks 講座共 10 集),由 Peter Rawlinson 親自來介紹電池系統,包含 Lucid 如何有做到高效冷卻電池、電池控制等等。我看過幾集,講解深入淺出,通俗易懂,這對於品牌的宣傳有不小的幫助。

不過 Lucid 要做豪華車,這個品牌建立的消費者認知是非常厲害的車,而不僅僅是非常厲害的電池。Lucid 可以考慮學習蔚來,做好消費者服務,形成口碑傳播。

另外一個主觀想法:行事風格越接近傳統車企的新勢力越不容易成功,新時代的汽車更是一個電子商品,需要又新的營銷模式,新的客戶服務等等,這也是我覺得 Lucid 對保時捷 Taycan 會有一定優勢的原因。

2)SPAC 方式值得警惕

Lucid 通過 SPAC 上市,SPAC(Special Purpose Acquisition Company 特殊目的收購公司),這種方式是先由有公信力的機構或者人物作爲發起者,造一個殼子公司(無實體業務),殼子公司上市。殼子公司再在 24 個月內尋找合適的公司收購(本次收購 Lucid Motor)。最終完成被收購的公司上市。這種方式相對於傳統 IPO 更快更便宜,但是往往被收購的公司財務數字並沒有那么好看。

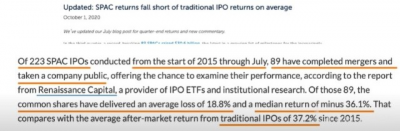

SPAC 上市的公司往往到了傳統 B 輪或者 C 輪階段。SPAC 上市往往相比傳統 IPO 虧損風險更大。根據 Renaissance capital 的研究分析,SPAC 上市後平均回報率是-18.8%,而傳統 IPO 是 +37.2%,兩者相差巨大。

而同樣在 2021 年新能源汽車企業,使用 SPAC 上市的公司 Nikola,市值不久前一度高達 240 億。但被挖出造假實錘。

另外,遲遲難以量產,同樣也被做空機構盯上,賈躍亭的法拉利未來汽車也是使用這種上市方式。

使用 SPAC 上市的公司的投資風險一般遠大於傳統 IPO 上市的公司的投資風險。

3)沙特建廠,不太靠譜

Lucid 在投資者會議上說打算在沙特阿拉伯建造一座可生產多達 15 萬輛汽車的新工廠來解決產能問題。這靠譜嗎?我們來細細看一下:

根據沙特官方數據,沙特的制造業工人總數爲 83 萬,其中有 61 萬是外籍工人,本地員工只有 22 萬,僅佔 20%。

整體市場勞動力結構不穩定,非法外籍勞工多、勞工權益得不到保證。同時,合法勞動力成本高居高不下,2021 年沙特的人均 GDP 高達 2 萬美元,勞動密集型產業並不適合沙特。

更嚴重的是,沙特幾乎沒有汽車產業供應鏈,包括蓄電池、玻璃、輪胎等等全部依賴進口。

2017 年,沙特希望豐田去建廠,但是豐田調研後發現,即使是最樂觀的假設下,在沙特建廠造車都是一樁虧本买賣。2012 年,捷豹路虎曾經跟沙特籤了一份建廠協議,10 年過去了至今沒开工。

相形之下,中國勞動力成本相對低,產業配套完善,市場也大。由華人創建,北汽注資過的 Lucid 錯過中國殊爲可惜。現在中國的新勢力蔚來、小鵬、理想,比亞迪,吉利極氪都已經成長起來,引入外資肯定沒有當年特斯拉那般優厚的條件了。

By the way,沙特主權財富基金在 2019 年第四季度出售所持有的 99.5% 共計 820 萬股特斯拉股票,導致特斯拉股價暴跌,此時盛傳 “特斯拉即將破產”。不過,故事結局是,因爲這次賣出,沙特土豪完美錯過了特斯拉 2020 年一年七倍的漲幅。

當人們錯過特斯拉,自然不想放過流着一半特斯拉血液的 Lucid 了。

那么 Lucid 會成爲特斯拉嗎?或者是給特斯拉足夠挑战,自己也能有一席之地,成爲 “黑火家族” 嗎?我們靜觀其變。

圖片來源:Lucid 官網

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:馬斯克的蕭牆難:美國的造車新勢力Lucid

地址:https://www.breakthing.com/post/6853.html