進入6月以來只有一只新股科笛—B上市,漲跌幅都不大,正在招股的藥師幫是第二只,按照時間上來說,可能不會再有第三只了,明天不招股就來不及在6月份上市了。

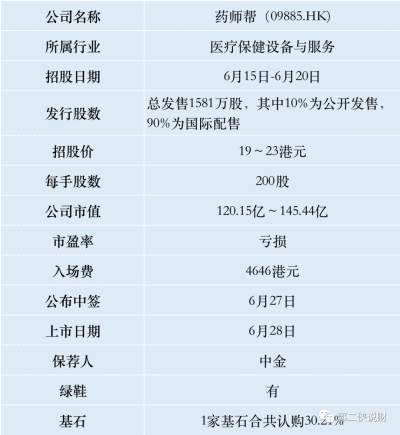

一、招股信息

二、公司概況

藥師幫,成立於2015年並推出藥師幫App,作爲中國院外數字化醫藥產業服務平台,公司以技術爲後盾,賦能和連接上遊(包括藥企及經銷商)及下遊(包括藥店及基層醫療機構),讓醫藥交易與服務流程實現數字化、標准化及規模化,爲醫藥價值鏈上的企業建立安全高效的交易及服務。

按照2022年商品交易總額規模(GMV)計,藥師幫是中國院外醫藥產業最大的數字化服務平台,市場份額21%。

截至2022年12月31日,藥師幫的醫院服務網絡包括約35.4萬家下遊藥店及約17.3萬家基層醫療機構。於2022年,藥師幫月活买家達30.8萬,在中國院外數字化醫藥產業服務平台中排名最高。

財務數據顯示,2020年~2022年財年,藥師幫的營業收入分別爲60.65億、100.94億和142.75億元人民幣,年復合增長率高達50%;相應的經調整淨虧損分別爲2.77億、3.44億和1.25億元人民幣。

藥師幫90%以上的營收來自自營業務,公司自藥企及經銷商採購醫藥產品並主要通過平台業務銷售給藥店及基層醫療機構,但毛利潤只有個位數。

營收佔比不到10%的平台業務,主要爲向參與公司平台業務的賣家(醫藥分銷商),根據銷售額收取一定比例的收取傭金,這個毛利率高達82%以上。

營收佔比大的不賺錢,賺錢的營收佔比小,這就是公司一直無法實現盈利的主要原因。而且根據政策,倘若最嚴格的靴子落地,藥師幫或面臨着割舍其一的風險,對於公司業務都將帶來不利影響。

三、綜合點評

藥師幫在醫藥領域做的是B2B模式,市場地位首屈一指。與之相近的是B2C模式即醫藥電商平台,如阿裏健康、京東健康等已飛速崛起,不斷衝擊着线下藥房的市場。而藥師幫作爲藥品的中介平台,若线下終端的需求減少,那么也勢必對其業績產生衝擊。

藥師幫上市前2022年4月份最後一輪融資估值112.5億港元,按照發行下限定價算,估值120億,看得出來是爲了給前期投資者一個交代,畢竟當初融資籤的對賭協議是若2023年12月31日前藥師幫不能完成上市,公司需要履行回購等義務,現在已經是箭在弦上不得不發。

藥師幫此次僅發售股份總數的2.5%,按招股中間價21港元算,募資3.3億,1家基石鎖定1億港幣,流通盤2.3億,對每天成交額只有千億的港股市場來說,盤中很大了。

藥師幫目前孖展不足額,大概率不會啓動回撥,甲乙組各有3952手,按照3000人認購算,預估一手中籤率80%,不參與。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:做B2B醫藥業務的龍頭藥師幫今日开啓招股

地址:https://www.breakthing.com/post/68555.html