最新的預期加息路徑

6月的議息會議靴子落地,決議內容符合預期:六月不加息,把聯邦基金利率區間維持在【5.0-5.25%】。

對於六月不加息,市場有一致預期,市場的關注點在於:七月是否加息。

本次議息會議給出的答案是:七月繼續加息,且年底之前有兩次。

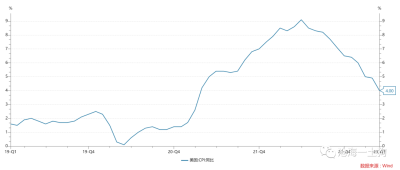

會議落地之後,兩年美債維持在4.7%附近,這個利率所對應的加息前景是:a、未來三次會議25+0+25;b、高點位置5.75%;c、2024年3月降息;d、每次降息25bp;

這比市場之前的預期更加鷹派一些,所以,昨晚兩年美債大幅波動。具體路徑圖如下圖所示,

拉長時間來看,美聯儲一直在放緩加息節奏:

階段一:每次加息75bp;

階段二:每次加息50bp;

階段三:每次加息25bp;

階段四:每兩次議息會議加息25bp。

加息進程沒有中止,美聯儲只是進一步放緩加息節奏。

對於降息,鮑威爾給出了很明確的答案:2024年不會降息。市場也比較悲觀,預計在2025年一季度末降息。

5月cpi落地前,市場期待逐步回落的cpi數據能軟化聯儲的態度。

事實上,5月的cpi的確低於預期,預期4.1%,實際4.0%。結果這個信息,變成了美債空頭坑殺多頭的籌碼,十年美債利率一度向下擊穿3.7%,之後迅速反彈,向上摸到了3.85%,之後維持在3.8%附近。

從六月議息會議的結果來看,美聯儲並不在意cpi的回落,他們反復強調兩點:一、2%的通脹目標;二、通脹的潛在上行風險。

所以,除非cpi快速接近2%,否則,月度的cpi讀數並不重要,難以撼動美聯儲的鷹派立場。

在《如何預判美聯儲何時降息?》一文中,我們有討論過兩個重要問題:一、美聯儲關注什么;二、鷹派立場的重要性。

美股是一個十分優秀的觀察經濟的工具,具備三大特點:1、足夠前瞻性;2、足夠高頻;3、足夠綜合。

如果美聯儲要運用這個工具,就不得不保持遲鈍感,盡量保持鷹派態度,期待經濟預期和貼現率中樞發生偏離。

也就是說,無論是出於保持工具有效性,還是股市的實際走勢,都不支持美聯儲軟化態度。

標普500指數在最近幾個月內持續保持強勢:

因此,與其跟蹤美國的cpi數據,不如跟蹤美股,跟蹤風險偏好的變動。

風險偏好和通脹

本次會議中,美聯儲反復強調“通脹的潛在上行風險”,那么,是什么現象讓他們如此焦慮呢?我猜測是美股的持續上漲。

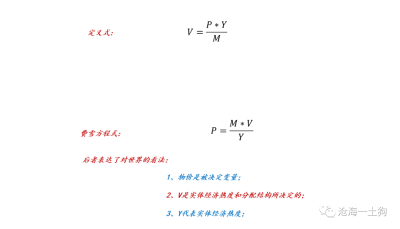

從費雪方程式來看,通脹的核心原因在於貨幣流通速度V太快,背後的原因在於兩點:1、分配結構扭曲;2、風險偏好過高。

關於分配結構扭曲,我們已經討論過很多次了,不恰當的補貼和充足的儲蓄使得一些勞動者退出勞動力市場(ps:把勞動者看成mini企業,之前沒想到被誤傷最嚴重的是我們),導致了服務業通脹。過高的風險偏好又進一步惡化了整個狀況。

持續上漲的美股又使得勞動者躺在家裏獲得收入是容易的,沒必要出去打工,服務業的勞動力供給會始終是一個問題。

當然,美股只是風險偏好高的一個投影。在一個風險偏好高的社會裏,靠非勞動途徑獲得收入是容易的,這就類似於,曾經天天上漲的樓市扭曲了大家的工作和投資意愿。

因此,並不是美股上漲讓美聯儲感到憂慮,而是其背後高聳入雲的風險偏好,讓美聯儲覺得亞歷山大。

在家躺着就可以輕松獲得收入,誰愿意上班呢?

結束語

綜上所述,我們可以得出以下結論:

1、美聯儲將在很長一段時間內保持鷹派立場;

2、服務業通脹是表現,核心在於居高不下的風險偏好;

3、只有美股大幅回落,美聯儲才有可能軟化鷹派立場;

4、十年美債將在3.8%及其以上區域保持韌性;

ps:數據來自wind,圖片來自網絡

免責聲明 報告中的信息、意見等均僅供查閱者參考之用,並非作爲或被視爲實際投資標的交易的建議。投資者應該根據個人投資目標、財務狀況和需求來判斷是否使用報告之內容,獨立做出投資決策並自行承擔相應風險。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:研客專欄|加息節奏放緩,但鷹派立場未變——簡評六月議息會議

地址:https://www.breakthing.com/post/68573.html