本文系基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議。

本文系基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議。 中國PD-1賽道當前競爭格局,我們在《2023年了,PD-1還值得關注嗎?》中進行了復盤。PD-1賽道看似極致內卷,實則依然有着很高天花板,遠未達到所謂的飽和程度。

默沙東的Keytruda(K藥)是目前全球PD-1賽道的絕對龍頭,其2022年共爲母公司創造209.37億美元的營收,成爲全球銷售額第三高的明星藥物。不過,K藥卻並非生而爲王,它實則在剛上市的前三年始終被BMS的Opdivo(O藥)所壓制,直至2018年才逆勢反超。

爲了進一步向投資者闡述中國PD-1賽道的潛在空間,我們將通過全面復盤“龍頭”藥物K藥的發展,以此來揭示當下中國PD-1抑制劑的發展階段和未來的機遇。

01 O藥爲何被K藥反超?

既然我們以K藥作爲研究範本,那么其究竟是如何完成逆襲反超O藥就顯得至關重要,這也是我們本篇研究的切入點。

O藥與K藥均是在2014年獲批上市的,在這兩款藥物剛上市的三年中,O藥始終領先K藥,尤其是2016年,它的營收規模一度是K藥的2.69倍。然而,到了2018年,K藥卻率先突破70億美元的營收大關,成功實現對於O藥的反超。

圖:K藥與O藥營收變化,來源:錦緞研究院

圖:K藥與O藥營收變化,來源:錦緞研究院

之所以K藥能夠反超O藥,最核心的原因是順利贏下了關鍵適應症非小細胞肺癌(NSCLC)的爭奪战。肺癌是發病率最高的癌症,而NSCLC(包含鱗狀NSCLC和非鱗NSCLC兩大類)又佔肺癌總數的85%,擁有龐大的患者集群,全球每年新發患者數超200萬。盡管此前K藥和O藥均已獲批NSCLC適應症,但一线療法(首次的治療方案)與後线療法之間還是存在極大區別的,因此這也成爲兩款PD-1抑制劑競爭的核心战場。

在當時,O藥有着充足的競爭優勢,上市三年它已經拿下11項適應症,而K藥則僅依靠2017年的適應症爆發才勉強達到10項,早期適應症數量的優勢讓O藥在與K藥的爭奪中處處佔得先機。基於這樣的背景,O藥與K藥在2018年同時瞄准了NSCLC的一线療法。

細節決定成敗,這句話在兩款PD-1抑制劑身上得到了精准的驗證。PD-1抑制劑雖然有神奇療效,但應答率較低,因此患者的PD-L1表達(PD-1受體的表達能力)就成爲鑑別PD-1抑制劑會有有效的關鍵標志物。

PD-L1表達這個生物標志物的效用最初是在2010年O藥的第一次臨牀實驗中被發現的,但O藥卻並沒有對這項指標充分重視。O藥後續的二线非鱗NSCLC的臨牀試驗中,並沒有限制患者的PD-L1表達,因此在進入關鍵的一线療法時也同樣沒有篩選患者PD-L1表達。反觀K藥,則對PD-L1表達高度關注,並將其嚴格地設定到一线臨牀中。

對於PD-L1表達的篩選,促使K藥的臨牀選擇的患者更精確,不過這樣做患者入組的時候較爲麻煩。O藥雖然患者入組較快,但包含了較多應答低的患者,最終導致臨牀慘敗,而K藥順利在2018年拿下了NSCLC的一线療法。

圖:O藥與K藥適應症獲批進展及營收,來源:錦緞研究院

圖:O藥與K藥適應症獲批進展及營收,來源:錦緞研究院

經此一役,成功拿下關鍵適應症一线NSCLC的K藥火力全开,2019-2021的三年又集中拿下了大量的新適應症,而O藥則因一线NSCLC的失敗而放慢腳步,其2019年甚至沒有一個適應症獲批,到2020年才終於獲批NSCLC一线療法的適應症。

通過K藥反超O藥這一案例,投資者不難發現,對於相處同一賽道的PD-1抑制劑,產品營收的增長與適應症的擴增呈明顯正相關的關系。能夠拿下怎樣的適應症布局,或將影響一款PD-1抑制劑的營收天花板。

02 國產PD-1適應症布局概覽

中國企業向來是善於學習的,國內PD-1藥物適應症的布局方向就充分證明了這一點。

無論是O藥還是K藥,它們第一個獲批的適應症都是黑色素瘤,但國內PD-1藥物卻並沒有將黑色素瘤作爲核心適應症,反而深度聚焦肺癌這個大癌種。這么做本無可厚非,因爲K藥正是依靠NSCLC適應症的勝利才成爲藥王的,但當產業中所有人都將目光聚焦在肺癌之上,反而造成了這一熱門癌種的過度競爭。

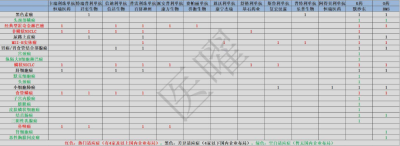

截至目前,非鱗狀NSCLC和鱗狀NSCLC兩大適應分別已經有5款和6款國產PD-(L)1藥物上市,再加上幾款海外產品,使得NSCLC適應症的競爭異常慘烈,同樣的情況還出現在霍奇金淋巴瘤、MSI-H實體瘤、食管鱗癌和鼻咽癌之上。國內之所以說PD-1抑制劑極致內卷,其核心原因正在於各家產品布局的適應症差異性有限,導致熱門適應症十分擁擠。

圖:國內PD-1抑制劑適應症布局,來源:錦緞研究院

圖:國內PD-1抑制劑適應症布局,來源:錦緞研究院

相對的,黑色素瘤、尿路上皮瘤、胃癌及胃食管結合部腺癌、肝細胞、小細胞肺癌則布局的企業較少,因此這些適應症顯然更有機會帶來業績增量。如何做好PD-1抑制劑適應症的差異化布局,顯然已經成爲各家藥企最應該關注的核心議題。

縱觀已經上市的11款國產PD-1抑制劑產品,只有百濟神州的替雷利珠單抗擁有3項差異化適應症,而君實生物和信達生物則分別擁有2項差異化適應症,恆瑞醫藥、復宏漢霖、樂普生物分別僅擁有1項差異化適應症。

差異化適應症不能等同於營收規模,並不是擁有了差異化的適應症就一定會取得業績的增長,但無疑擁有更多差異化適應症的產品將遭遇更小的競爭壓力。在國內PD-1賽道極致內卷的情況下,適應症的差異化布局有望成爲觀測PD-1抑制劑潛力的最佳切口。

盡管國內的PD-1抑制劑們正在努力擴大適應症,但若與行業龍頭K藥進行對照,就會發現單就PD-1這個產品而言,目前國內藥企所挖掘的潛力可能不到默沙東的一半。

我們始終認爲,PD-1抑制劑現階段的內卷,僅是特定時期出現的特定情況,隨着這些產品新適應症的不斷拓展,PD-1賽道的整體競爭壓力也將逐漸降低。

過去兩年,PD-1抑制劑的集中釋放更像是中國創新藥短期“過度”繁榮的假象。那時候資本市場對於國內創新藥的理解還並不透徹,一個好的故事就能融到一大筆錢,而在當時“廣譜抗癌藥”PD-1抑制劑無疑就是最佳的故事腳本。

大量熱錢湧入後,K藥的“成功之鑰”NSCLC適應症無疑就成爲各家追隨藥企主攻的方向,這也是爲何賽道高度擁擠的原因。不過,伴隨創新藥融資熱度的消退和國內PD-1龍頭藥物的跑出,國內PD-1藥企間的競爭力已經开始拉开距離,沒有證明過自身的小型藥企很難再獲得融資,這注定將促使未來PD-1抑制劑新適應症的競爭力度將逐漸減弱。

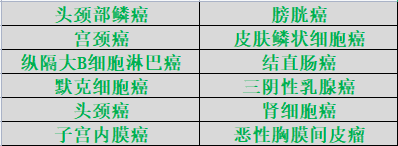

基於這一邏輯,中國PD-1的下一個爆點很可能將出現在尚未獲批的新適應症中,誰能提早搶下這些適應症,就有望從擁擠的PD-1紅海中突出重圍。截至當下,K藥獲批而國內產品暫未獲批的癌種共有十二項之多,誰能填補這些空白,就能搶佔更大的市場。

圖:K藥的“空白”適應症,來源:錦緞研究院

圖:K藥的“空白”適應症,來源:錦緞研究院

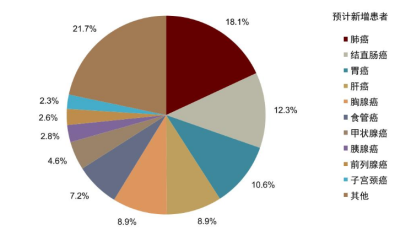

根據中國醫學雜志披露的數據,2022年中國新增患者數居前的十大類癌症分別爲肺癌、結直腸癌、胃癌、肝癌、胸腺癌、食管癌、甲狀腺癌、胰腺癌、前列腺癌、頸癌。這其中,國內PD-1藥物在肺癌、食管癌布局泛濫,胃癌、肝癌也有少量玩家布局,而結直腸癌、頸癌則依然是一片藍海。

圖:中國癌症新增患者數,來源:中金公司

圖:中國癌症新增患者數,來源:中金公司

通過兩篇文章的分析,相信投資者已經對於國內PD-1抑制劑有了大致了解。這個賽道並非是一個單純內卷的問題,更多的問題出現在各家藥企適應症布局的不均衡,這體現了資本湧入後的浮躁。

醫藥產業的研發必須有一顆“仁心”,只有切實以解決患者實際問題爲切入點才能窺探到其中的機會,盲目的跟風投資是必然會在這個賽道中栽跟頭的。對於中國PD-1賽道,我們認爲它依然是一個優質賽道,但後續各產品的競爭力將不再表現爲研發速度,而是適應症的差異化布局策略之上。

簡而言之,中國PD-1賽道正在愈發成熟化和精細化,投機者將逐漸出局,龍頭玩家的護城河優勢將逐漸顯現。內卷,只是現階段的表象,在預期從過熱回歸理性的過程中,需要消耗大量的時間和耐心,但這並不會改變PD-1抑制劑“黃金賽道”的定位。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:“K藥”啓示錄:中國PD-1下一個爆點在哪裏?

地址:https://www.breakthing.com/post/68654.html