保觀 | 聚焦保險創新

據香港聯交所網站6月13日披露,健康之路股份有限公司(簡稱“健康之路”)向港交所主板遞交上市申請,建銀國際爲獨家保薦人。

資料顯示,截至2022年12月31日,健康之路平台上的注冊個人用戶數目達到1.712億名,注冊醫生達83.32萬名,連接醫院11524家。不誇張的說,健康之路經營着中國最大的數字健康醫療服務平台之一。

據了解,IPO前,健康之路一共完成了4輪融資,投資方包括百度(香港)、上海界佳、上饒國資、美尊仁和,融資總額分別爲6000萬美元、3375萬元、8000萬元、989.13萬元。

健康之路融資情況表,保觀制圖

其中,百度(香港)爲一家於2007年11月27日在香港注冊成立的私營股份有限公司。其由百度公司間接全資擁有。這意味着健康之路的投資方既有明星互聯網巨頭,還有地方國資大股東,不可謂不豪華。

2001年开始爲個人用戶提供數字健康醫療服務,2015年开始爲企業及機構提供企業解決方案及數字營銷解決方案,二十年的時間裏,健康之路逐漸成長爲了全國最大的數字健康醫療服務平台,這家公司有何獨到之處?今天我們來解讀。

1

年復合增長率近75%:

企業解決方案、數字健康醫療服務雙雙爆發

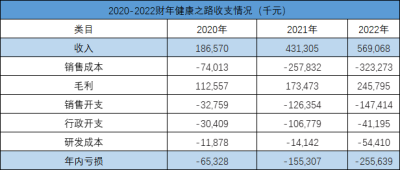

招股書顯示,健康之路的營業收入從人民幣1.87億元、4.31億元增長至2022年的5.69億元,復合年增長率高達74.6%。經調整淨利潤(非國際財務報告准則計量)連續3年實現正向盈利,三年盈利總額爲人民幣6,495.9萬元。

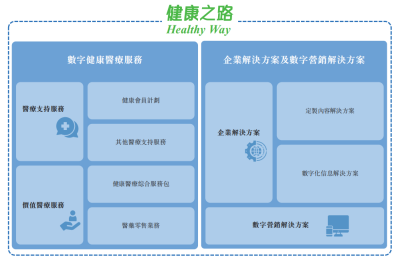

具體來看業務,健康之路的業務分爲三大板塊:數字健康醫療服務、企業解決方案、數字化營銷。

健康之路業務業務模塊,來源:招股說明書

具體來看,數字健康醫療服務,主要是爲個人及企業客戶提供包括但不限於預約就診、醫療代理、陪診服務、體檢安排、醫療咨詢、手術預約安排等服務。此外還包括向注冊用戶提供營養補充品、透皮貼劑等健康產品,以及通過自有藥房向客戶銷售藥品及醫療設備。

企業解決方案分爲兩大類別,一方面爲相關企業提供定制內容,包括科普內容、精准內容、真實世界研究支持等服務。另一方面向醫藥及醫療健康機構提供數字化信息解決方案,通過收集和分析臨牀數據支持藥企的藥品研發或營銷顧問服務的營運需求。

數字化營銷主要是公司爲大健康領域相關上下遊企業提供營銷服務,以及幫助其在健康之路APP和第三方媒體渠道進行產品推廣和服務。

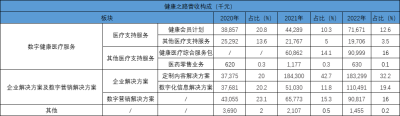

從營收佔比情況來看,企業解決方案是健康之路的收入主力軍,2020-2022年總營收佔比分別爲40.2%、54.5%、51.6%,特別是其中的定制內容解決方案,從2021年开始起成爲健康之路的細分營收冠軍板塊。總營收佔比第二的爲數字健康醫療服務,2020-2022年總營收佔比分別爲34.7%、29.7%、32.2%。收入佔比最小的爲數字化營銷板塊,佔比分別爲23.1%、15.3%、16%。

健康之路營收細分表,保觀制圖

很明顯,健康之路的超高的營收復合增長主要來自於企業解決方案和數字健康醫療服務,其中企業解決方案營收復合增長接近100%,數字健康醫療服務年復合增長率達到47.6%。

利潤方面,2020-2022健康之路相應的淨利潤分別爲人民幣-0.65億、-1.55億和-2.56億元,由於目前公司在账面上呈現的虧損主要是按照國際會計准則將過往員工股權激勵費用、優先權利的账面價值變動、上市費用計入成本,這些費用與業務營運無直接關系,也不是經營業績的指標。當中員工股權激勵費用爲一次性費用,和優先權利的账面值都屬於非現金性質,而上市开支也是一次性的。經調整的盈利狀況(按非國際財務報告准則計量)才真正反映其綜合經營業績。經過調整以上开支後,健康之路已連續三年實現盈利,三年盈利總額爲人民幣6,495.9萬元。

健康之路2020-2022收支情況表,保觀制圖

2

教科書式的平台整合:把利益相關者連緊

在招股書中,健康之路主要將其高增長歸功於以下幾點:

1. 領先且快速增長的健康醫療服務賦能平台

2. 連緊關鍵行業利益相關者的產生長期價值的平台

3. 以高效富有成本效益的方式獲取用戶的互聯網流量入口環境。

4. 开發服務及解決方案以滿足多元化健康及醫療需求的強大實力。

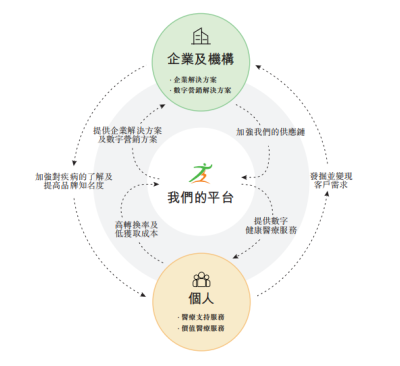

要了解這部分內容就需要詳細拆解健康之路的業務內容。總得來看,目前健康之路通過構建多個平台,已經將行業的各個環節成功的串聯了起來,其中包括個人用戶、企業及機構(醫藥公司、醫院、保險公司及地方衛生部門)、醫生。

健康之路賦能平台,來源:招股說明書

對於個人用戶,健康之路主要提供數字健康醫療服務,以便其更輕松的進行健康管理以及診療活動。

對於企業及機構,健康之路主要爲其提供企業解決方案和數字營銷解決方案,以提高其經營效率。在企業解決方案中,健康之路採取與外部醫生及醫藥專家合作以文字或多媒體形式主要向百度提供科普內容解決方案。數字化信息解決方案中,健康之路主要爲醫藥及醫療健康企業及醫療機構提供技術解決方案,以滿足其對技術基礎設施及營銷咨詢服務的營運需求。這兩塊也成爲了健康之路的重要營收來源。

而外部醫生則在前兩項業務中扮演了重要的角色。

正如健康之路在談及高增長原因時闡述的,他們已經成功將關鍵行業利益相關者整合在自己的健康醫療服務平台上,任何一方都能夠從中獲益。

其次,最引起我們注意的是健康之路龐大的用戶量,根據招股書介紹,健康之路平台上的注冊個人用戶數目達到1.712億名,注冊醫生達83.32萬名,連接醫院11524家,其中包括三甲醫院1464家。

而在診療環節,健康之路平台已經完成了590萬次醫療咨詢、810萬次线上預約。

健康之路用戶數據情況,來源:招股說明書

不得不說,健康之路能夠有這樣的用戶量非常不易,幾乎與阿裏健康、京東健康、平安好醫生這樣的互聯網醫療健康平台體量相當,當然了,這背後也離不开其重要股東百度在流量端的扶持。

各大互聯網醫療健康平台細分數據

除去我們在前面提到的健康之路成功將產業鏈中關鍵的幾個角色成功整合在平台上,健康之路在流量端的策略同樣值得引起重視。先來看健康之路與百度的合作,百度作爲健康之路的重要股東,同時也是健康之路的重要客戶。其合作的方式主要是健康之路爲百度提供醫學科普內容,並展示在其搜索結果頁面上,展示的平台包括baidu.com、百度手機應用程序以及百度生態系統中的其他應用程序。

健康之路向百度提供的醫學科普內容,來源:招股說明書

而在這個過程中,健康之路也能夠獲取到來到百度平台的流量。百度作爲國內目前最大的搜索引擎,流量不容小覷。

其次,健康之路還會爲許多醫藥企業進行醫藥、健康內容的定制和推廣。患者和有需要的認識就可以通過健康之路手機應用程序的在线疾病治療中心和微信公衆號獲取此類醫療內容。而健康之路也不會通過這些醫療內容向目標受衆直接宣傳或者推廣藥物,主要旨在教育目標受衆有關若幹疾病或醫療狀況,引導有需要的人群尋找醫療解決方案及治療方案。

健康之路手機應用展示的內容,來源:招股說明書

值得一提的是,健康之路公衆號的頭條閱讀量都在“5萬+”,這在同類競品公衆號中排名前列,其公衆號的內容以醫療健康知識科普爲主,文風較爲生動有趣。

不難發現,健康之路在爲百度平台以及各大醫藥、健康公司進行內容定制的同時,還實現了流量的遷移,這也解釋了健康之路用戶量龐大的原因,同時相對低價的流量成本也爲其實現盈利提供了堅實的基礎。

3

合作超200家保險機構,健康服務成重要抓手

顯然,即使同樣作爲數字健康醫療服務平台,健康之路與阿裏健康、京東健康的發展模式有着非常大的差異。前者以內容的定制推廣、引導用戶進行診療提供健康服務爲主要收入,而阿裏健康、京東健康這些平台還是以醫療電商爲主營業務。

其中阿裏健康2022年營收267.63億元,內有88%爲醫藥自營收入,京東健康2002年營收爲467.36億元,其中醫藥自營業務爲403.66億元,賣藥是收入的主力軍。

所以准確的說,健康之路與阿裏健康、京東健康這些互聯網巨頭扶持的醫療健康平台並不屬於同一個賽道,這也一定程度上避免了其自身生存空間被巨頭公司壓縮,而健康之路的營收在近兩年出現了大幅度的提升。

同時,在招股書上看到,目前健康之路已經與大量保險公司、保險經紀公司展开了合作。其合作的主要方式爲健康之路爲其开發定價低於人民幣2元的若幹健康會員計劃——實惠計劃。實惠計劃作爲健康會員計劃,可以幫助保險公司、保險經紀公司提升自身的產品競爭力,能夠爲客戶進提供泛健康醫療服務,包括但不限於預約安排服務、醫療代理服務、陪診服務、體檢、醫療咨詢及手術預約安排。

數據顯示,2020-2022年購买健康之路健康會員計劃的保險公司及保險經紀代理公司數量分別爲86家、135家及235家,產生相關收入2570萬、1890萬、3750萬。

但作爲一個能夠串聯起用戶-醫生-醫藥機構-保險公司的強內容醫療健康平台,健康之路與保險公司的合作其實具備很強的想象力。如在產品的聯合开發,支付端的突破,乃至於一些銷售層面導流,都是健康之路未來可以參考的發展方向。

4

高增長背後的挑战

業務模式競爭激烈,缺乏核心能力

盡管健康之路在過去兩年創下了近75%的年復合增長率,但在高增速的背後,我們依舊能夠看到不少隱憂。

一是內容相關業務相關收入佔比較大,數據上看,內容相關業務在過去兩年佔總收入42.7%、32.2%,但實際上,在內容業務上,健康之路並不具備核心能力,很多內容是和醫生等外部內容供給方合作,這就意味着這種模式是可以被模仿的,這會對其未來營收產生較大的不確定性。

二是目前健康之路的業務模式本質上是一種中介業務,主要通過爲醫療機構做內容推廣以及相關業務的導流,但隨着幾大互聯網醫療健康平台逐漸开始對這一塊業務提高重視程度,健康之路的生存空間有被壓縮的危險。

三是業務模式不具備特別大的想象力,不論是前期融資還是後期上市,投資人最關注的還是業務想象力,我們認爲這種平台未來發展的重點方向包括醫藥銷售及技術服務,但健康之路目前的醫藥供應鏈、物流等核心能力還沒建立起來,很多技術开發工作也是外包的,未來想要構建起完成的供應鏈條難度很大,這也一定程度上會壓制健康之路的估值。

未來,我們也將持續關注健康之路的上市及發展情況。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:頭部綠通服務商要上市:合作200多家保險機構,健康之路憑什么實現高增長?

地址:https://www.breakthing.com/post/68888.html