通脹的粘性預期下,勞動力市場是影響美國核心CPI走勢的最大不確定性因素。

本刊特約作者 周浩/文

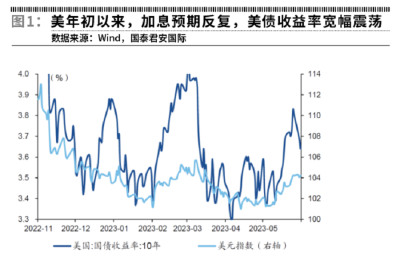

年初以來,市場加息預期反復,美債收益率寬幅震蕩。5月初,市場無視勞動力市場的結構性壓力,押注下半年降息。但4月PCE度數超預期印證勞動力市場強韌性,市場對美聯儲政策立場的預期再度扭轉,加息預期重燃。截至5月31日,CME利率期貨隱含的聯邦基金目標利率預期顯示,6月美聯儲停止加息的概率爲77.3%,而12月議息會議加權平均利率預期爲4.95%,降息預期減弱。勞動力市場是影響美國通脹走勢以及美聯儲加息路徑的最大不確定性因素,勞動力市場結構壓力不可忽視。

美國勞動力市場韌性仍強

美國5月勞動力市場雖邊際放緩,但韌性仍強。一方面,失業率超預期上行,勞動供給邊際改善。根據住戶調查數據(Household Survey),5月總就業人口下降31萬,失業人口上升44萬,導致失業率反彈至3.7%,超市場預期的3.5%,但平均時薪增速僅小幅回落至4.3%(前值爲4.35%),“工資-通脹”螺旋壓力仍較大。另一方面,新增非農就業超預期,勞動力需求依然強勁。根據企業調查數據(Establishment Survey),5月新增非農就業人口33.9萬人,遠超市場預期的19.5萬人。

向後看,美國就業市場仍將處於緊張狀態,需求端降溫仍待時日。其一,“臨時支持服務”就業人數轉正,勞動力需求保持韌性。非農就業數據中,“臨時支持服務”(Temporary-help)可以作爲整體就業狀況的領先指標。5月臨時支持服務就業人數由負轉正,且3、4月份數據均有所上修,這指向勞動力市場在經歷2月以來的短暫疲弱後仍具較強韌性。其二,勞動力市場條件指數(LMCI)維持高位,勞動力市場仍處於較高緊張狀態。LMCI是堪薩斯聯儲綜合 24 個指標測度勞動力市場狀態的衡量指標。其中,LMCI活動水平指數反映相較歷史平均水平,勞動力市場的松緊狀態,即大於零表示緊張狀態,小於零則表示松弛;LMCI動量指標則反映勞動力市場的邊際變化。4月最新度數顯示,LMCI活動水平指數小幅反彈,且仍維持歷史高位,勞動力市場仍處於較高的緊張狀態;LMCI動量指數連續6月爲負,顯示勞動力市場緊張狀態邊際轉弱。其三,制造業、教育醫療等行業離職率仍高於疫情之前,勞動者仍有一定議價能力。離職率在一定程度可以衡量勞動力市場信心以及勞動力市場緊張程度。2022年中以來,離職率持續下行,4月勞動力市場整體離職率已經接近疫情前水平,但制造業、教育醫療等部分行業的離職率仍高於疫情前水平,勞動者仍具有一定議價能力。

結構性供需錯配是根源

勞動力市場整體供需狀況有所惡化,結構性壓力仍存。4月職位空缺率反彈至4.6%,較前值上升0.8個百分點;職位空缺增加35.8萬,重回1,000萬高水位。同時,勞動力市場缺口也增加54萬至445萬,指向勞動力市場持續強勁。結構上看,勞動力需求端仍具一定韌性。5月美國ISM制造業PMI就業度數明顯擡升(51.4),維持在榮枯线以上;ISM服務業PMI就業度數回落至榮枯线以下(49.2)。由此,勞動力需求邊際轉弱,但仍具韌性。

從就業人口佔比來看,2020年疫情衝擊下,服務業受限,制造業就業人數佔比短期內躍升,但隨着疫情放开,勞動力市場逐步恢復至常態,制造業就業人口延續下滑趨勢。5月除制造業就業人數小幅下降外,其余各行業新增就業均爲正,其中教育與醫療等服務是新增非農的主要貢獻。結合教育與醫療等服務業所對應的職位空缺率有所反彈,且維持在歷史相對較高水平,服務業的勞動力需求依然偏高。

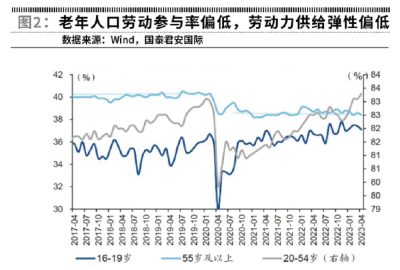

勞動力供給端缺乏彈性。分年齡看,老年人口(55歲以上)的勞動參與率偏低。年初以來,16-19歲以及20-54歲兩個年齡段的勞動參與率分別維持在36.8%、82.7%以上,重回疫情前水平;55歲以上的老年人口勞動參與率在38.5%附近,相較疫情前低約1.5個百分點。考慮到老年人口受疫情影響較大,回歸勞動力市場的難度較大,勞動力供給已接近飽和,彈性相對偏低。分族裔看,低失業率是各族裔的普遍現狀。5月除西班牙裔或拉丁美洲裔的失業率延續下降趨勢,其余族裔的失業率均有所擡升,但仍處於相對較低的水平。

打破“工資-物價”螺旋需要通脹預期的再度“錨定”

通脹預期再度擡頭、勞動力市場持續強勁,支撐薪資增速,一定程度上加劇“工資-物價”螺旋。4月以來長期通脹預期再度升溫,通脹預期的自我實現、自我強化,通脹風險或有下半場。具體來看,通脹預期的傳導路徑主要包括兩條:一是通脹預期促使實體部門平滑未來消費,當期消費增加,直接作用於通脹,即“通脹驅動因子→通脹度數↑→通脹預期↑→當期消費↑→核心通脹度數↑→通脹預期↑”;二是通脹預期通過“工資-通脹”螺旋,帶來工資通脹,即“通脹驅動因子→通脹度數↑→通脹預期↑→工資通脹↑→核心通脹度數↑→通脹預期↑”。

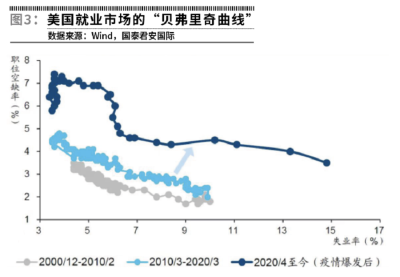

通脹的粘性預期下,勞動力市場是影響美國核心CPI走勢的最大不確定性因素。一方面,疫後貝弗裏奇曲线上移。2020年4月以來,貝弗裏奇曲线向上擡升,表明職位空缺與失業之間的匹配效率惡化,勞動力市場維持偏緊狀態。另一方面,後疫情時代,美國菲利普斯曲线斜率明顯擡升。新冠疫情衝擊下,全球供應鏈短缺、美國勞動力市場緊張疊加逆全球化擡頭,失業缺口視角下的菲利普斯曲线斜率明顯擡升,這表明在相同勞動力市場緊張程度下,核心通脹會呈現上行,這也是本輪核心通脹高粘性的原因之一。

當前,周期性因素支撐核心PCE通脹維持高企。舊金山聯儲基於通脹率與失業缺口的相關性,將通脹拆分成周期性和非周期性兩個組成部分。其中,周期性成分是包括所有與失業缺口呈顯著負相關的分項,這類通脹往往對總體經濟狀況更爲敏感;剩余的是非周期性成分,該類通脹對特定行業因素更爲敏感,如醫療保健服務。2022年8月至2023年3月,美國核心PCE下行幾乎全由非周期性因素貢獻,而周期性成分持續走高,支撐核心PCE呈現高粘性。

從通脹分項來看,薪資增速維持高位,租金以及租金外的服務仍具高粘性。租金方面,失業率對租金通脹具有明顯的領先性,領先約2個季度。2020年美國疫情放开以來,勞動力市場持續強勁,失業率逐步下降至歷史低位,強化租金通脹粘性。剔除租金的服務方面,服務業屬於勞動密集型行業,除房租外的核心服務價格取決於勞動力成本。服務業的成本構成中,勞動力成本佔比較高。當前勞動力市場依然強勁,薪資增速仍保持高位,核心服務仍具較強粘性。

(作者爲國泰君安國際首席經濟學家)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:被忽視的美國非農數據

地址:https://www.breakthing.com/post/68974.html