文 / 五洲

出品 / 節點資本組

自5月份阿裏完成“1+6+N”的分拆重組後,盒馬鮮生的IPO遂被提上日程,同時確認的還有雲智能集團和菜鳥集團。

據可靠信源,阿裏預計盒馬將在未來6-12個月內上市,上市地點爲港交所,目前確定的承銷商有摩根士丹利和中金。

一家公司的IPO資本最關心的問題有兩個:一是能否成功上市?二是定價合不合理?

當前盒馬尚未提交招股書,但據晚點消息,截至今年3月底的12個月,盒馬的總營收規模約550億元。今年1月份,盒馬創始人兼CEO侯毅發出全員信稱,盒馬的主力業態盒馬鮮生已經實現盈利,接着4月份其向媒體透露去年四季度和今年一季度盒馬已實現全面盈利。

規模可觀,且已盈利,這樣的公司上市並不是問題,問題在於定價。關於盒馬定價最新的消息停留在去年7月份,當時有媒體透露“盒馬正在尋求以約60億美元的估值籌集資4-5億美元的外部投資,這一估值規模較公司當年年初提出的100億折價四成”。

而據消息人士透露,盒馬本輪融資並不順利,估值縮水後,認購也並不積極。不過盒馬並未對此做出回復。據晚點獨家消息,盒馬近期在籌備上市前的最後一輪融資,目前在接洽中的領投方爲春華資本,跟投方尚未確定。

Pre-IPO定價將直接影響投行對盒馬IPO的發行定價,也就說盒馬到底是百億美金公司還是僅值幾十億美金?

拋开這些瑣碎的操作不說,在節點財經看來影響盒馬IPO定價有兩個顯見的因素——相關已上市公司的糟糕股價表現以及盒馬商業模式未定型的問題,這兩大問題預示着盒馬的IPO並不會激起多大浪花。

過程:如果一個不夠,那就來十二個

很多人對盒馬的印象僅停留在“盒馬鮮生”這個全球首創的新零售生鮮超市業態上。這也好理解,畢竟當年馬雲親自爲其站台,並帶着張勇等一衆阿裏高管一起在盒馬鮮生喫海鮮。

盒馬鮮生這個最初由前京東物流總監侯毅提出,並在阿裏的投資下加速落地生鮮新零售項目當時確實新穎。

動輒兩千平米的門店中,陳列着各式各樣的海鮮水產、烘焙美食、水果肉類以及飲料酒水等,上空運行的懸空鏈系統更像齒輪一般展現着盒馬鮮生的數字化基因。而除了商品區,盒馬鮮生還配有餐飲區。

除此之外,當時盒馬鮮生與傳統商超的最大不同是其高效聯動了线下與线上,消費者在盒馬APP下單後,門店3公裏範圍內30分鐘送貨上門,這一便捷新零售服務吸引了一大批一线城市的年輕消費者。

在阿裏真金白銀的支持下,盒馬鮮生迅速進入高速擴張模式。

公开數據顯示,2016年,盒馬鮮生僅有1家打樣店,2017年增加到18家,2018年增加到88家。據GeoQ Ana品牌分析工具顯示,截至到今年3月15日,盒馬鮮生主力門店(不含X會員店和奧萊店)共計296家,覆蓋了18個省份,27座城市。

但許多人不了解的是,盒馬除了盒馬鮮生,還曾經營過包括“盒馬F2”“盒馬mini”、“盒馬裏”、“盒馬小站”、“盒馬菜市”、“盒馬X會員店”、“盒馬鄰裏”、“盒馬奧萊”等12個新業態。

至於侯毅爲何一下子要弄出12個生鮮業態來?我們在其在2019年年初發表的內部信《2019年,填坑之战》找到了答案:盒馬鮮生主要在一线城市核心商圈、CBD,盒馬要服務更多的消費者,就要進駐各個城市,各種不同的商圈,做出不同的業態。

據節點財經了解,盒馬菜市、盒馬MINI、盒馬鄰裏等業態主要以小店的方式瞄准在社區、城郊、縣市等圈層的消費者,盒馬F2是社區便利店業態。但這些眼花繚亂的項目大多數折戟。

目前,盒馬僅存的項目有盒馬鮮生,門店規模近300家是盒馬的最大零售業態;“盒馬X會員店”,定位於高端會員生鮮超市,門店規模十家左右;盒馬鄰裏與盒馬奧萊合計門店數超過600家,前者爲自營社區自提店,後者爲生鮮折扣超市。

據盒馬去年年底公布的數據,2022年盒馬鮮生銷售額同比增長超25%,盒馬X會員店增長超247%,奧萊和鄰裏的增長則高達555%。看得出來,盒馬鮮生增長較慢,後起的盒馬鄰裏與盒馬奧萊正在高速發展。

這些營收數字雖然看上去光鮮,但背後卻是對阿裏現金的巨大透支。電商分析師李成東曾撰文稱:“盒馬年虧百億”。他的測算依據是阿裏2021年Q1單季度非成熟業務約虧損136.56億元,這其中盒馬佔20%的比例,虧損大約有30億,全年下來接近百億。

巨額虧損下,張勇在盒馬鄰裏擴張之際告誡侯毅“模式跑通了再去做”。盒馬更是在自負盈虧之後不斷尋找开源節流的措施,其中包括關閉虧損門店與提高免費派送的門檻等,包括本次的IPO,當務之急是解決公司缺錢的問題。

遺憾:高端業態想象力有限,低端業態仍需打磨

通過不斷試水新業態,侯毅爲盒馬確立了“向上、向下、向外走”的全新體系。

這其中的關鍵內容是成立了三大事業部:即盒馬鮮生事業部、盒馬MAX事業部與盒馬NB事業部,前兩者主要服務一二线城市消費者,後者則以服務下沉市場爲主。其中盒馬鮮生事業部對應的業態爲盒馬鮮生及盒馬MINI,盒馬MAX對應的業態是盒馬x會員,盒馬NB對應的兩大業態分別是盒馬鄰裏與盒馬奧萊。

不過在節點財經看來,盒馬“向上、向下及向外”的主要零售業態均存在明顯問題。概括而言,盒馬“向上”的業態覆蓋範圍有限,從而限制了其擴張規模;盒馬向下的業態目前尚未定型,加之其他社區生鮮電商玩家的高速滲透,其面臨的競爭壓力並不小。

具體來看,創立於2020年的盒馬x會員直接對標的是山姆會員店與好事多(Costco),其典型特徵是自有商品佔比較高,且均收會員費。零售會員店主要流行於國外,適合家庭與中小企業的批量式集中採購,但在人口密度較高的國內,社區超市才是主流。

很早就進入中國市場的好事多(Costso),截至今年5月份其全國會員店的規模僅爲5家,同期山姆會員店稍多一點爲43家,發展3年的盒馬X會員有9家店,可以說規模堪憂。

其次,盒馬體量最大的盒馬鮮生業態礙於配送範圍的限制以及對供應鏈、自營門店的高額投資難以突破“擴張與盈利”的平衡。

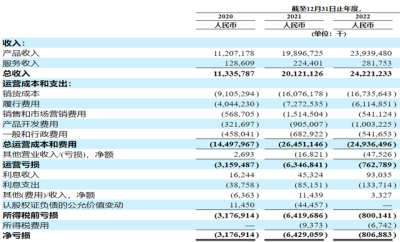

揭开生鮮電商上市公司叮咚买菜的利潤表,我們發現其難以盈利主要因素是包含前置倉租金在內的商品履約費(物流費)。財報顯示,2022年叮咚买菜實現毛利潤75億元,其中的61億元爲履約費用。再扣掉雜七雜八的正常經營費用,叮咚买菜常年虧損。

圖:叮咚买菜2022年財報

侯毅也曾表示過,決定线上零售能否盈利的關鍵在於核心每單毛利收入能不能大於物流的成本?

而與叮咚买菜這種前置倉生鮮電商不同的是,盒馬鮮生的門店還用於日常經營,據悉一家4000平方米的盒馬鮮生大店的开店成本往往超過3000萬元,按此推算盒馬的履約費只會更高。

我們注意到,今年3月份盒馬鮮生更改了原來門店半徑3公裏內半小時的配送範圍,擴大到5公裏1小時送達,這一更改使得門店的配送面積擴大了近三倍,變向擴大了門店的輻射範圍。

除了難以盈利之外,盒馬鮮生另一個明顯缺陷是其服務人群主要集中在一线城市,而將廣大社區、下沉市場的消費者拒之門外。事實證明,無論是沃爾瑪還是好事多(Costso),更廣泛的服務人群才成就了其零售巨頭地位。

侯毅也意識到了這一點,將向下滲透的重任交給了盒馬NB。但盒馬NB旗下的兩大核心業態,不論是經過重大止損的盒馬鄰裏,還是目前侯毅特別看好的盒馬奧萊,其下沉的前景並不容樂觀。

一方面,盒馬鄰裏曾經被批量關店過,目前僅保留上海地區的400多家店面,還开啓了加盟模式,接下來新开店以加盟店爲主。根據晚點latepost透露,不算總部人力成本,2022年盒馬鄰裏上海店面經營利潤率約-10%。

另一方面,用於處理盒馬鮮生尾貨的盒馬奧萊商品供應高度依賴盒馬鮮生的銷售情況,據悉“5 - 6家盒馬鮮生店的冗余生鮮會被集中運給一家盒馬奧萊店”,一旦上遊盒馬鮮生的動銷較快,盒馬奧萊則面臨着無貨可賣的尷尬。

上述處境均意味着盒馬的“向下”的業態尚未成熟。

破局:低價或許成大殺器

2022年,500平米的折扣生鮮超市盒馬奧萊成了盒馬的全村希望。

盒馬去年公布的數據顯示,奧萊和鄰裏銷售額增長高達555%。沒有高大上的懸掛鏈與海鮮缸做裝飾,散包裝陳列的盒馬奧萊一到晚上便人滿爲患,這裏既有對價格敏感的大爺大媽,也有剛下班選擇自己做飯的年輕人。

與盒馬鮮生追求品質生活的消費溢價不同,盒馬奧萊主打極簡的SKU與極致性價比,但生意好到爆,侯毅說盒馬奧萊的坪效已經達到了普通大賣場的7倍,他稱盒馬奧萊將是盒馬2023年最重要的战略項目,“沒有之一”。

盒馬奧萊的成功顯然與侯毅當初對生鮮新零售的判斷——高收入消費者爲品質與商品豐富性买單是相悖的。

對此有零售界人士表示,盒馬鮮生品質生活的消費定位是沒錯的,高线城市中有一部分可觀的高收入人群愿意爲高品質付出溢價,但零售行業是個贏家通喫的遊戲,能覆蓋到全國各地的消費者才可能做大,盒馬奧萊的性價比優勢一下子切中了要害。

但前文提到,盒馬奧萊當初設立是爲了清盒馬鮮生的臨期商品的,其供應端高度依賴盒馬鮮生,這限制了奧萊未來的空間。按照5-6家盒馬鮮生供給1家盒馬奧萊來算,300家盒馬鮮生對應的盒馬奧萊數量最大值爲60家,當前已經有50家盒馬奧萊。

看到供應短板的盒馬正在通過採購自營商品、集中採購等來解決盒馬奧萊的商品供給問題。據最新數據,盒馬奧萊的自營品牌佔比已經達到40%,超過其他業態的35%。其次,盒馬奧萊採用總部集採的方式來壓低商品成本。

依靠自營商品取勝的零售商全球並非沒有先例,德國超市品牌奧樂齊(ALDI)便是一例,有意思的是侯毅去年年底曾帶團隊考察過這家自營商品超市。

盒馬奧萊雖然找到了學習的方向,但不等於它就能做成中國市場中的奧樂齊。

一位曾投資過生鮮零售並血本無歸的投資人告訴節點財經:“想做好零售難,想做好生鮮零售更難,想用低價策略做好生鮮零售難上加難。”

侯毅帶領盒馬徵战八年,想必自己更能體會這句話的含義。

其實盒馬上市與否對我們消費者來說並不在乎,當下的消費者只在乎價格+體驗。無論盒馬上市募資,還是持續靠阿裏輸血,無外乎要平衡“低價策略VS規模化盈利VS購物體驗”三座大山。

不知資本市場會給這樣的盒馬給出怎樣的定價?我們拭目以待。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所採取的任何行動承擔任何責任。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:盒馬上市與否,都要平衡「低價、盈利與體驗」

地址:https://www.breakthing.com/post/68982.html